本周国内主流焊管市场筑底反弹,调价频率频繁,受成本高位探涨支撑,带动下游焊管市场逆势反弹。

一、宏观政策面:

1、国际市场

由于西班牙经济前景恶化,惠誉7日将西班牙国债评级自“A”级下调至“BBB”级,评级展望定为负面。欧元区债务危机尚未明朗,评价机构对于此国未来经济预期看淡,投资商投资热情冷却,市场信心受挫。国际经济增速放缓,致使国际钢材消费面临萎缩困境,对于我国钢材出口显利空,另一方面也打压国内期货及股市。

2、国内市场

中国人民银行决定,自2012年6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点。意味着国家为刺激消费,将小幅放松货币政策,进而缓解企业资金面压力,对钢市形成一定的利好。笔者预计,此次降息,由于基建项目施工进程缓慢,终端需求难以提振钢市,对于当前弱势运行的局面来讲,仍是杯水车薪,在国内经济大环境趋势影响下,此次降息仍难以对钢市起到关键性作用。

二、重点市场分析

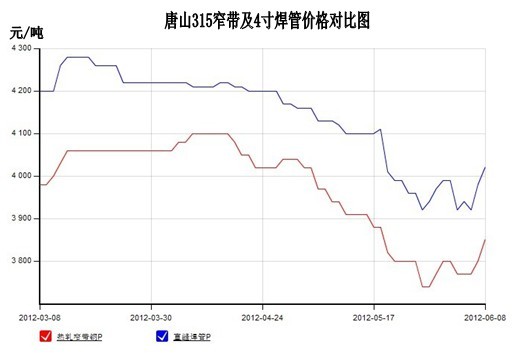

1.国内焊管市场价格:据中华商务网监测数据显示,本周唐山地区焊管价格累计拉涨100元/吨,当前管厂主流4寸国标焊管出厂3980-4000元/吨,市场报价4000-4030元/吨。唐山脚手架管不带票3760-3780元/吨,个别商家报价略高。

中钢协数据显示,本周国内钢材综合指数116.22点,较上周跌0.36点,比去年底跌4.23点.国内长材价格指数120.02点,较上周跌0.34点,比去年底升跌6.47点;本周板材价格指数114.24点,较上周跌0.34点,比去年底跌2.05点。

2.国内焊管市场综述:受原材料坯料及带钢市场资源紧缺影响,本周除原材料成本小幅反弹,下游唐山焊管市场周初试探性跟涨。据唐山市场消息反馈称,周除价格小幅探涨后,市场整体成交转好,商家调价意愿趋强。周中随着成本价格的持续攀升,商家多表现出观望势头,采购趋缓,焊管订单难以继续提振。周四、五随带钢及坯料价格大幅上行,坯料及145窄带资源较为紧缺,成为此次价格调整的主导因素,致使本周焊管出现百元上涨行前。华东地区贸易商本周以观望为主,价格变动趋势不明显。当前商家多持谨慎态度,资源补充规模不大,多跟进销量为主。市场反馈称,本周焊管成本抬升及降息等各种因素蜂拥而至,但市场终端需求难以回暖,价格后期上行阻力增大,对于后市预期延续消极态度,价格上仍以稳为主,谨慎观望态势趋浓。

1、原材料成本:本周唐山钢坯普方坯累计涨幅90元/吨;唐山瑞丰145窄带累计涨幅100元/吨;唐山瑞丰285-315带钢累计跌幅80元/吨。

2、管厂方面:当前管厂订单仍以低位为主,价格继续上行阻力增大,管厂减产、检修力度较大,彰显商家对于后期市场看空心态。

3、宏观政策:降息在一定程度上缓解商家资金压力,利好当前钢市,但难以扭转基本面格局。

综合以上考虑,中华商务网分析预计国内焊管市场延续震荡格局。

(中华商务网管带材栏目 请勿转载)

(关键字:国内焊管 国内焊管价格)