|

焊管市场月评2012.9.29

一、概述

本月,国内焊管市场峰回路转,终于结束了长达半年的跌势。从整体趋势来看,受国内外政策面利好消息推动,价格筑底反弹,市场信心增强。不过持续上行阻力较大,多表现为需求恢复难以支撑钢价快速攀升,导致价格短现大幅回落行情。

二、主要数据分析

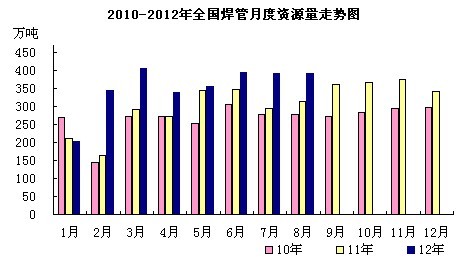

1、产量

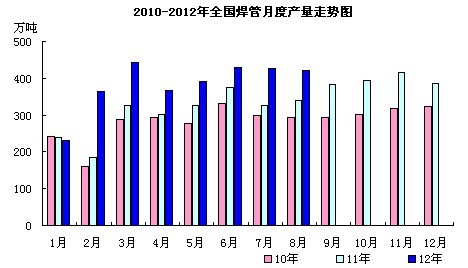

据国家统计局数据显示,我国8月份粗钢产量5870.3万吨,同比减少1.7%;上半年累计产量48157.3万吨,同比增长2.3%。我国8月份焊管产量420.4万吨,较上月减产4.9万吨,环比下降1.15%。较上年同期增产25.5万吨,同比增幅24.16%。1-8月份我国焊管总产量达3069.2万吨,同比增速15.1%。

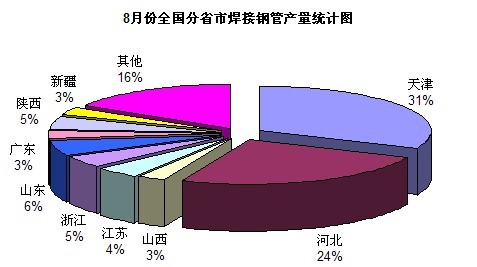

从统计数据来看,河北及天津地区作为我国焊管产量较为集中供应地区,总产能占全国产量的55%,本月两地累计产量237.3万吨。从总产量数据来看,我国焊管产量连续三个月处于高峰期,均达到390万吨以上。从历年来同比增速来看,我国9月份焊管产量有望继续创新高,国内供需矛盾依旧艰巨。(详见图一、图二)

2、进口

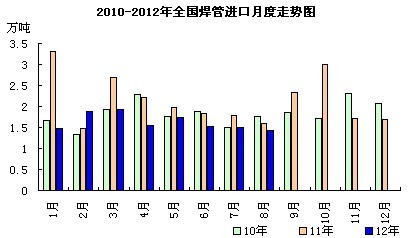

据国家统计局数据显示,8份我国焊管进口量1.43万吨,同比减产0.15万吨,同比下降9.71%;环比减产0.05万吨,环比下降3.92%。1-8月份我国焊管累计进口量13.02万吨,同比减少3.87万吨,同比回落22.92%。(详见图三、四)

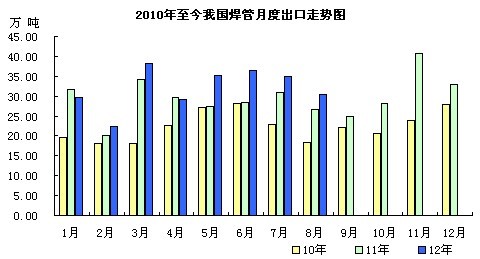

3、出口

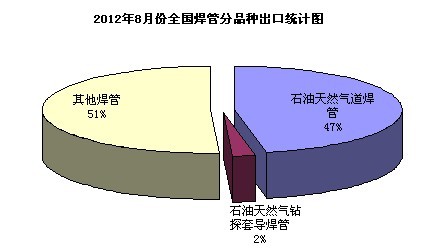

据国家统计局数据显示,8月份我国焊管出口量30.38万吨,同比增加3.85万吨,增长幅度14.52%;环比减少4.55万吨,回落幅度13.03%。1-8月份我国焊管累计出口量256.37万吨,同比增加27.4万吨,增长幅度11.97%。

近三个月我国焊管出口连续萎缩,面对醒目的产量数值,我国内销压力陡增。(详见图五、六)

4、表观消费量

据国家统计数据显示,我国焊接钢管8月份表观消费量391.45万吨,同比增加77.79万吨,同比增幅24.8%。1-8月份焊管表观消费量累计2828.55万吨,较去年同期数据增长581.47万吨,同比增幅25.88%。从历年增速来看,8月份我国焊管表观消费量将继续增长,不排除达到400万吨以上水平。(详见图七)

三、市场行情综述

1.焊管市场

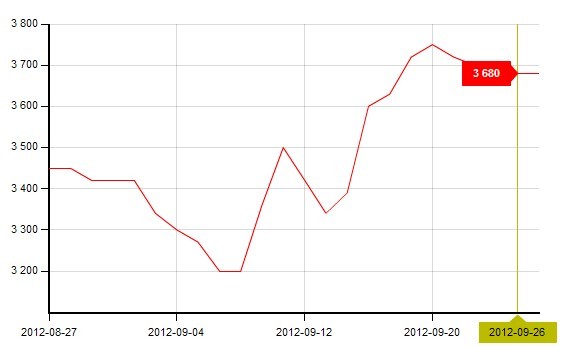

本月初,国内焊管走势继续向下震荡,维持大概一周时间,焊管价格缺乏利好消息支撑,国内需求迟迟不见回暖,钢价惯性探底。截止9月5日,唐山焊管价格降至3200元/吨。随后受美国QE3消息推出、国内发改委批量审核万亿投资项目,市场信心猛增,股市、远期交易期螺走势伺机反弹,带动国内现货钢材市场走出困境,焊管钢市震荡反弹,底部价位逐步向上攀升,累计涨幅高于500元/吨。截止9月20日,唐山焊管价格达到3750元/吨。月末受利好消息消耗殆尽,市场心态略显平缓,价格继续向上得到抑制,国内价格稳中走低,但回落幅度有限,保持在3680元/吨左右徘徊。(参考图八)

唐山友发钢管4寸国标焊管价格走势图

| 焊管每周价格汇总 | ||||||||||

| 规格 | 唐山 | 天津 | 北京 | 上海 | 杭州 | 武汉 | 广州 | 成都 | 西安 | 沈阳 |

| 1.5寸*3.25 | 3700 | 3820 | 3850 | 4000 | 4040 | 4170 | 3970 | 4050 | 3850 | 4050 |

| 周涨跌 | ↓20 | ↑50 | – | – | ↑10 | ↑230 | – | – | – | – |

| 月涨跌 | ↑260 | ↑360 | ↑130 | ↑60 | ↑210 | ↑500 | ↑160 | ↑50 | ↓50 | ↑400 |

| 4寸*3.75 | 3680 | 3800 | 3850 | 3980 | 4020 | 4150 | 3920 | 4050 | 3800 | 3910 |

| 周涨跌 | ↓20 | ↑50 | – | – | ↑20 | ↑230 | – | – | – | – |

| 月涨跌 | ↑260 | ↑350 | ↑150 | ↑60 | ↑220 | ↑500 | ↑110 | ↑50 | ↓100 | ↑280 |

| 8寸*5.0 | 3930 | 3900 | 4050 | 4130 | 4130 | 4270 | 4100 | 4180 | 3950 | 4200 |

| 周涨跌 | ↓20 | ↑50 | – | – | ↑20 | ↑250 | – | – | – | – |

| 月涨跌 | ↑320 | ↑310 | ↑150 | ↑110 | ↑220 | ↑530 | ↑160 | ↑50 | ↑20 | ↑370 |

| 产地 | 友发 | 友发 | 京华 | 友发 | 友发 | 岐丰 | 广州 | 华岐 | 友发 | 雷明 |

| 截止9月29日,国内十城市1.5寸国标焊管均价3950元/吨,周涨幅0.69%,月涨幅5.56%;4寸国标焊管均价3916元/吨,周涨幅0.59%,月涨幅5.04%;8寸国标焊管均价4084元/吨,周涨幅0.74%,月涨幅5.80%。 | ||||||||||

2.带钢市场

华北带钢研讨会议精神

| 规格 | 8月结算 | 9月结算 | 幅度 | 9月指导 | 10月指导 | 幅度 |

| 204以下 | -- | -- | -- | 3370 | 3550 | ↑180 |

| 232-355 | 3370 | 3210 | ↓160 | 3390 | 3550 | ↑160 |

| 360-400 | 3390 | 3230 | ↓160 | 3390 | 3600 | ↑210 |

| 500以上 | 3390 | 3270 | ↓120 | 3390 | 3600 | ↑210 |

四、后市分析

1.原材料成本方面:唐山地区66品味铁精粉价格980元/吨左右,唐山二级冶金焦价格1320元/吨。唐山普碳150方坯现出厂3140元/吨,涨幅150元/吨。

2.钢厂方面:面对钢价快速强势反弹,10月份华北带钢指导价格高调推出,累计涨幅200元/吨,从侧面来看,钢厂对于后期市场仍报乐观态势,进一步加大下游市场看涨预期。

3.需求方面:国内需求略显转好,不过房地产市场调整措施依旧趋紧,整体提振作用不大。后期多寄希望发改委审批投资项目带动,经济出现稳步增长,终端基建实际需求回暖带动。

4.产量方面:从我国焊管产量来看,继续表现为高增长态势,较历年最高峰值仅有一步之遥,我国焊管产量居高不下,内销压力较大。

5.出口方面:据国家统计数据显示,国内焊管出口量连续三个月快速回落。随着9月份盈利水平转好,钢厂生产积极性或继续增强,国内供需矛盾进一步加大。

后期国家政策面利好消息将继续跟进,增强市场信心;原材料价格继续反弹,成本支撑强劲;钢材社会库存继续下降;钢厂指导价格首次拉涨将集中带动国内焊管市场反弹,预计十一长假之后,焊管价格将出现短暂攀升,但从成本价差及高产量数据来看,持续上冲势头不足,不排除再次震荡可能。

(中华商务网管带材频道 请勿转载)