|

焊管市场10月评述

一、概述

十月份国内焊管钢市先仰后抑,下半月横向走稳。十一长假期间,国内钢市走势平稳,市场需求较弱,商家参市积极性较低。临近开市几日,随着商家陆续回归,国内公布的PMI制造业指数在“4连阴”后出现回升,原料市场钢坯走高近200元/吨,带动国内焊管价格高位攀升。中旬受需求跟随步伐放缓,商家对于钢市扭转预期无望,价格再次出现回落,国内焊管价格整体走向趋于理性,至月末国内焊管价格多保持窄幅波动,以横向走稳为主。

二、主要数据分析

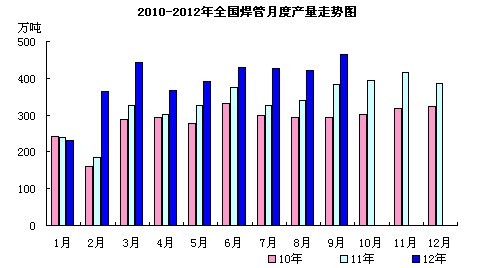

1、产量

据国家统计局数据显示,我国9月份粗钢产量5794.6万吨,同比增加0.6%;本月止累计产量54234.3万吨,同比增长1.7%。我国9月份焊管产量464万吨,较上月增加43.6万吨,环比增幅10.37%。较上年同期增加67.4万吨,同比增幅17%。1-9月份我国焊管总产量达3537万吨,同比增速10.8%。

从我国焊接钢管月度产量来看,本月焊管产量创历史最高记录。据中华商务网分析来看,9月份国内焊管价格筑底反弹,商家摆脱亏损困境,管厂加大资源供应,生产积极性大幅提升,进而产量创出新高。预计10月份焊管产量数据将继续保持在高位区,在需求未能回暖制约下,供需博弈力度加大。

2、进口

据国家统计局数据显示,9月份我国焊管进口量2.89万吨,同比增加0.55万吨,同比增幅23.3%;环比增加2.02万吨,环比增幅101.76%。1-9月份我国焊管累计进口量15.91万吨,同比减少3.32万吨,同比回落17.28%。(详见图三、四)

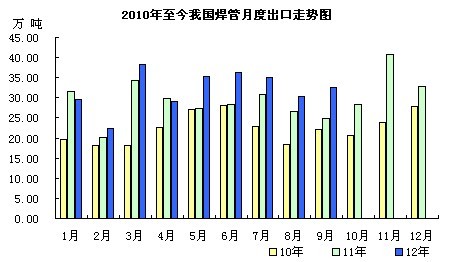

3、出口

据国家统计局数据显示,9月份我国焊管出口量32.68万吨,同比增加7.87万吨,增长幅度31.7%;环比增加2.30万吨,回落增长7.56%。1-9月份我国焊管累计出口量289.04万吨,同比增加35.27万吨,增长幅度13.90%。(详见图五、六)

4、表观消费量

据国家统计数据显示,我国焊接钢管9月份表观消费量434.21万吨,同比增加73.69万吨,同比增幅20.44%。环比增加42.76万吨,环比增幅10.92%。1-9月份焊管表观消费量累计3262.76万吨,较去年同期数据增长655.15万吨,同比增幅25.12%。

由于管厂摆脱亏损困境加大生产力度,导致国内焊管产量大幅攀升,而出口数量有限,对于国内高产量来讲显得杯水车薪,从而国内表观消费量出现大幅增加。预计受十月份国内钢价走稳,管厂受利润增加,开工率仍然居高不下,十月份焊管表观消费量将继续保持在该水平上下运行。(详见图七)

三、市场行情综述

1.焊管市场

本月上旬,受十一长假因素影响,国内焊管市场多采取轮休机制,商家参市积极性不高,主流趋于多以平稳为主。本月中旬,国内制造业结束四连阴局面,经济显露复苏曙光,在“十八大”应对稳增长举措持续加码预期升温。原料钢坯市场领先暴涨,下游焊管市场基于成本推高、资源供应趋紧、节后商家补货热情等各方面利好推动,焊管价格稳得以大幅提升,“银十”开门红局面温暖人心。国内钢价快速拉涨持续性较短,主要受价格高升,而终端需求放缓,中间商规范风险意识较强,把握库存方面控制合理。从下半月行情来看,国内焊管厂商受带钢资源供应紧张,管厂断档资源增多,到账贸易商手中库存运行压力较小,而原材料市场出现基本走稳格局,在无明显推动利好因素指导下,商家看涨预期减弱,但受库存压力较小支撑,商家低价抛售意愿不明显。(参考图八)

唐山钢坯、带钢及焊管价格对比图

焊管价格汇总

规格

唐山

天津

北京

上海

杭州

武汉

广州

成都

西安

沈阳

1.5寸*3.25

3790

3890

3960

4120

4170

4170

4170

4200

3800

3890

周涨跌

↓10

0

0

0

0

0

↑30

0

0

↓60

月涨跌

↑90

↑70

↑110

↑120

↑130

0

↑200

↑150

↓50

↓160

4寸*3.75

3800

3870

3960

4100

4150

4150

4170

4200

3750

3890

周涨跌

↑20

0

0

0

0

0

↑30

0

0

↓40

月涨跌

↑120

↑70

↑110

↑120

↑130

0

↑250

↑150

↓50

↓20

8寸*5.0

3980

3970

4200

4180

4260

4270

4260

4320

3900

4110

周涨跌

0

0

0

0

0

0

↑30

0

0

↓40

月涨跌

↑50

↑70

↑150

↑50

↑130

0

↑160

↑140

↓50

↓90

产地

友发

友发

京华

友发

友发

岐丰

广州

华岐

友发

雷明

截止10月31日,国内十城市1.5寸国标焊管均价4016元/吨,周下降幅度0.1%,月涨幅1.67%;4寸国标焊管均价4004元/吨,周涨幅0.02%,月涨幅2.25%;8寸国标焊管均价4145元/吨,周下降幅度0.02%,月涨幅1.49%。

2.带钢市场

华北带钢研讨会议精神

规格

9月结算

10月结算

幅度

10月指导

11月指导

幅度

204以下

--

--

3550

3700

↑150

232-355

3210

3570

↑360

3550

3700

↑150

360-400

3230

3600

↑370

3600

3730

↑130

500以上

3270

3600

↑330

3600

3730

↑130

四、后市分析

1.原材料成本方面:唐山地区66品味铁精粉干基含税出厂价格1040元/吨左右,月底涨幅60元/吨;唐山二级冶金焦均价1460元/吨,月底涨幅110元/吨。唐山普碳150方坯现出厂3280元/吨,月度涨幅140元/吨。考虑到本月冶金原料成本高位拉涨,在“稳增长”预期升温下,市场试探性拉涨意愿较强,钢坯价格有望继续向上波动,对于焊管市场成本支撑较强。

2.钢厂方面: 10月份华北带钢结算价格符合市场预期,管厂保持正常利润,加之带钢部分资源供应不足,钢厂价格多保持在高位运行为主。国内三大钢厂出台11月份钢材销售价格政策,多以稳中坚挺为主,彰显钢厂对于钢市态度,后期以稳或者小幅走高。

3.需求方面:阻碍当前钢价拉涨主要受需求制约,东北市场已进入严寒时期,在华北地区相继如冷,终端基建项目施工进一步萎缩,焊管资源南下压力较大。 作为焊管使用量最大的房地产市场,商品房施工、竣工和新开工面积均大幅上升。1月至9月,房屋施工面积16.33亿平方米,同比增长18.9%,房屋竣工面积2.2亿平方米,同比增长8.7%,新开工房屋面积5.49亿平方米,同比增长18%。中商网预计,四季度房地产施工保持向好发展,有助于缓和当前焊管产量居高不下困境。

4.产量方面:从我国焊管产量来看,九月份焊管产量创历史最高,在钢价缓慢抬升趋势下,商家摆脱亏损困境,管厂生产积极性大幅提升,其次经销商冬储需求刺激下,十月份焊管产量将居高不下,对钢价上涨造成一定压力。

5.出口方面:据国家统计数据显示,国内焊管出口量结算连续三个月回落局面,本月出口数量增长,有利于缓解国内供需矛盾。从历年四季度增长速度来看,十一及十一月份出口量将积极增加。

三季度经济数据出现温和抬升,预期四季度回暖曙光显现。在“稳增长”持续加码引导下,基建项目施工回暖;焊管产量受冬储需求刺激,有望积极保持高度开工率;冶金成本本周高度上涨,成本滞后效应助推焊管钢价再度拉涨。综合分析来看,中商网预计十月份焊管价格企稳或试探性抬升,价格区间高位波动。

(中华商务网管带材频道 请勿转载)

(关键字:国内焊管 焊管市场 月评)