2012年,在欧债危机、美国财政悬崖风险等全球金融危机风波袭击下,国内经济增速持续放缓,大宗商品纷纷跌进低谷,中国经济遭受较大下行压力,国内焊管钢市景气度表现一度低迷。进入下半年,实体经济出现一些缓中趋稳的迹象,焊管市场伺机大幅度攀升,企业亏损困境有所好转,但后期缺乏内需有效支撑及市场信心不足等多方面影响下,国内焊管价格难出现持续性回暖。

1、2012年国内焊管市场回顾

从本年度国内焊接钢管市场整体走势来看,上半年国内焊管价格走势以窄幅震荡波动为主,整体价位运行疲软。七月份出现大幅暴跌行情,最低点至3200元/吨。金九银十整体有所好转,管厂亏损困境减弱。四季度受需求低迷影响整体价位难以有效好转。

1.1 金融危机下成本回落导致钢价惯性下跌

自去年以来,金融危机下铁矿石成本价位连续下跌,大宗商品上半年价格呈现整体震荡走弱格局。在此前提下,央行调息、两会定调国内经济增长目标、成品油频繁调价等外部因素打压,上半年国内焊管现货产能过剩、南方梅雨季节焊管资源消费淡季等多重不利因素综合导致上半年以来钢市疲态之势。

1.2 亏损成为三季度末价格反弹的决定性因素

三季度,国内经济增速平稳,实体经济投资刺激计划大幅拉动,市场信心有所恢复。受上半年国内钢价快速下放影响,管厂及经销商持续长达半年亏损期,在利益的驱使下,国内外经济刺激消息接踵而至,国内钢价快速拉升。以唐山地区为例,唐山友发钢管4寸国标焊管出厂报价跌至3200价位开始反弹。

1.3 需求成为制约四季度价格上行的主要阻力

四季度国内焊管价格由于需求疲软,回升后价格再次步入小幅波动盘整的趋势。制约四季度钢材继续上行的主要阻力为内需表现不足,加上商家资金压力等因素,商家控制风险意识明显增强。期间虽出现几次价格反弹现象,多以外部因素刺激所致,难以保持有效持续性,整体局面堪忧。

2、2012年国内焊管市场供需分析

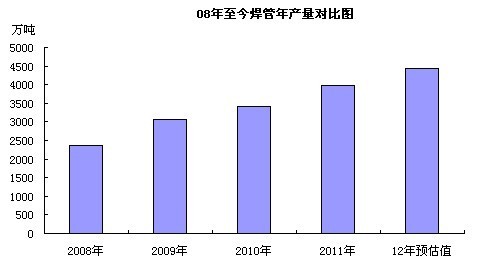

2.1 2012年国内焊管产量同比增速扩大 产能过剩现象突出

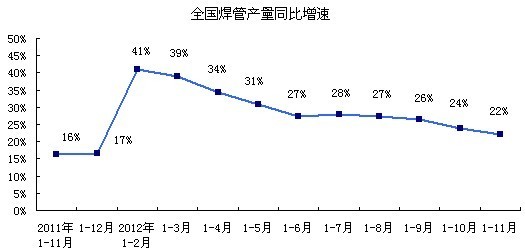

中国钢铁工业协会副会长张长富表示,预计2012年全年我国粗钢产量将达到7.23亿吨,同比增长3%左右。据国家统计局数据显示,2012年1月-11月我国焊管总产量4400万吨,12月份受年末需求低迷影响,产量增速或放缓,中商网预计该月产量在430万吨左右,预计2012年全年我国焊接钢管产量将高于4800万吨,同比增幅20 %以上。从本年度产量情况来看,焊管市场增长速度远远高于粗钢同比增速水平,彰显国内焊管市场发展速度较快,但市场盲目扩张下无序竞争导致国内供需矛盾进一步加剧,在出口情况无明显改善情况下,进而影响焊管市场健康有序发展。

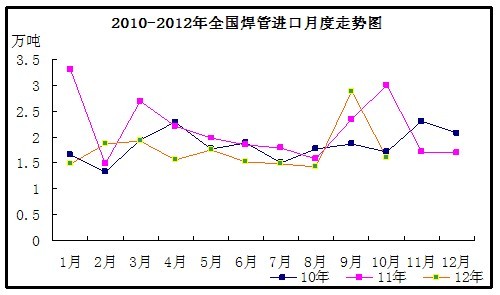

2.2 2012年国内焊管进口总量保持稳定状态

自09年至今,我国焊管进口数量大体保持平稳,年度总进口数量在22-26万吨水平。2012年前10月份焊管总进口量17.51万吨,月度平均进口量1.75万吨。预计全年总水平仍保持在稳定状态,对于国内焊管市场整体影响不大。

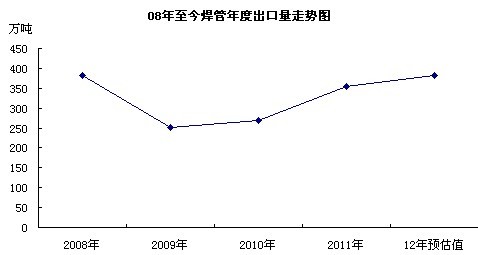

2.3 2012年国内焊管出口量增速较快

2012年1 -10月我国焊管出口总量312.08万吨,同比增幅10.65 %。前10个月出口平均值31.21万吨,预计年进口总量360万吨。10年之后,我国焊管出货量维持在高位震荡运行,整体出口保持平稳发展。今日随着全球经济增速放缓,特别是欧洲债务危机盛行及各国大选等多重因素影响,全球经济景气度一度低迷,间接导致内部消耗及进口资源的双向竞争,综合来看表现为外部需求的萎缩加大了出口的压力。

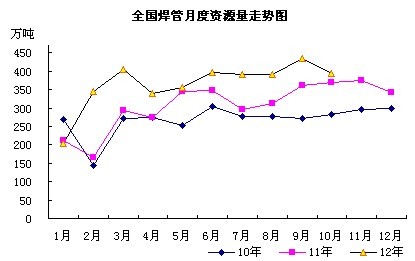

2.4 2012年国内焊管新增资源量分析

据国家统计局数据显示,2012年1-10月份国内焊管表观消费总量达3657.43万吨,月均资源量365.7万吨,预计全年总资源量4350万吨,同比增幅或达20%。国内经济的快速发展直接推动国内钢材市场疯狂发展,焊管作为房地产及基建项目施工的主要原料,发展速度不言而喻,在高产量及低出口格局影响下,国内焊管资源消费量继续走高。

3、2013年焊管市场分析预测

受全球金融危机影响,经济增速放缓成为不争的事实,影响明年国内钢材市场情况除国内钢材市场及经济形势以外,国际经济的影响力将直接拖累国内经济增长速度。

3.1.供需矛盾难解决制约焊管市场健康有序发展

随着国内经济增速水平放缓,国内焊管产量仍水涨船高,增速明显高于粗钢同比增幅。据国家统计局数据显示,2012年1-11月全国粗钢产量66012.5万吨,同比增长2.9%;2012年1-11月全国焊管产量4399.6万吨,同比增长22%,

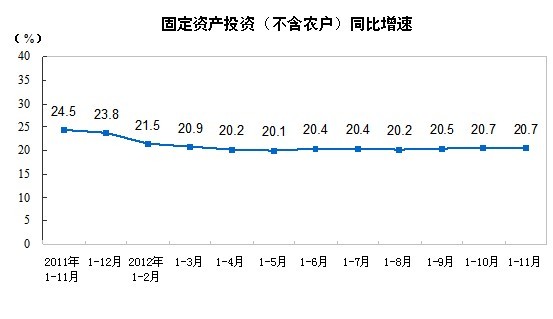

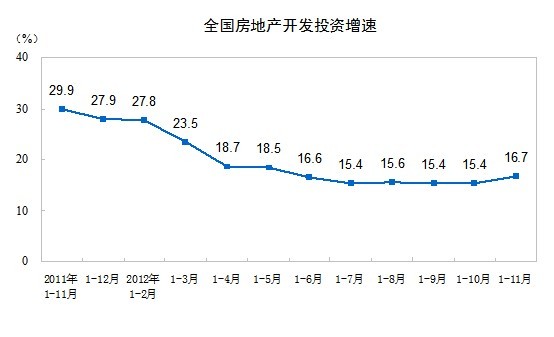

2012年1-11月份,全国固定资产投资(不含农户)326236亿元,同比名义增长20.7%,增速与1-10月份持平。从环比看,11月份固定资产投资(不含农户)增长1.26%。2012年1-11月份,全国房地产开发投资64772亿元,同比名义增长16.7%,增速比1-10月份提高1.3个百分点。其中,住宅投资44606亿元,增长11.9%,增速提高1.1个百分点,占房地产开发投资的比重为68.9%。

3.2 钢铁行业进入最艰难时期 业绩报告不堪入目

对于中国钢铁行业来说,今年是新世纪以来最困难的一年。据中国钢铁工业协会统计显示,今年前10月,我国重点大中型钢铁企业经营亏损月份达到了6个月,占到60%,仅3、4、5、10月有不到1%的微利。前10月我国重点大中型钢铁企业平均销售利润率只有-0.18%,累计亏损52亿元,与去年同期盈利849亿相比,绝对值相差901亿元。11月以来,钢价虽有小幅阶段性上涨,但难言反转,市场仍旧弱势运行。业内普遍认为,企业的投资收益已经难以弥补主业的巨亏,钢铁行业今年的历史性亏损已成定局。

3.3 铁矿石成本居高不下推动钢价位处于高风险区域

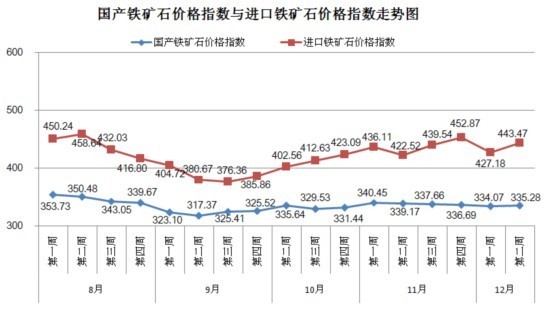

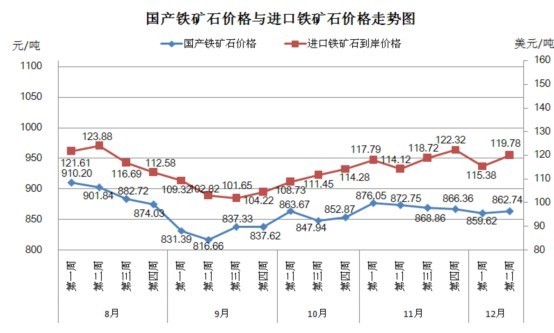

截止12月14日,中国铁矿石价格指数为405.28点,比上周上升10.97点,升幅为2.78%。其中:国产铁矿石价格指数为335.28点,比上周上升1.21点,升幅为0.36%;进口铁矿石价格指数为443.47点,比上周上升16.29点,升幅为3.81%。国产铁矿石平均价格862.74元/吨,比上周每吨上涨3.12元;进口铁矿石平均到岸价格为119.78美元/吨,比上周每吨上升4.40美元,折人民币含税价格为881.82元/吨,比上周每吨上升32.30元。

在春节前后,由于钢厂例行的库存增加,资源紧张的局势仍难缓解,以及对受两会政策方面利好刺激的期望,铁矿石价格在春节前和春节后都有可能出现一轮上涨态势,但受整体经济环境影响,价格涨幅不会太大,对于下游产品有一定支撑力。

3.4 国内实体经济增速放缓 内需提振不足

2010年,规模以上工业增加值增速达到15.7%,2011年增速达到13.9%,预计2012年增速在10%左右。综合来看,国内实体经济增速放缓,内需不足加之国际金融危机导致的外贸增速放缓带来的影响,国内钢铁行业今年表现不佳,钢铁行业产能过剩、整体陷入亏损边缘多重矛盾突出。

根据国家统计局统计,2012年1~11月,规模以上工业增加值同比增长10.0%,预计全年增速在10%左右,比去年的13.9%,回落了近4个百分点,回落幅度较大。其中轻、重工业增加值同比分别增长10.2%和9.8%,增速同比分别回落2.8和4.6个百分点。

3.5 国际金融危机长期制约国内外经济形势

2012年,国际金融形势不乐观,主要表现为欧债危机下引发周边多个国家经济陷入快速衰退;下半年,美国、日本量化宽松政策接踵而至,更使得国际金融市场动荡风险加剧,甚至出现继续扩大迹象。 国际金融形势严峻,将直接影响国内进出口、股市多方面稳定进程。

综合分析,在我国经济增速放缓大背景下,国内钢铁行业价格大跌、利润低迷、产能过剩矛盾、原材价格持续高位,国际金融风暴袭击等多重因素需要解决,明年我国焊管市场能否走出低迷态势,仍需关注国家调控政策的实施。

(关键字:焊管市场 分析报告)