焊管市场3月分析报告

一、概述

国内经济复苏不及预期,“两会”中也无利好政策出台,致使远期交易市场频频下滑,打压国内市场信心。国内焊管市场供需压力失衡,原材料成本回落不止等利空因素制约,国内焊管钢市基本面难改弱势格局,3月份钢价继续深跌。

二、主要数据分析

1、产量

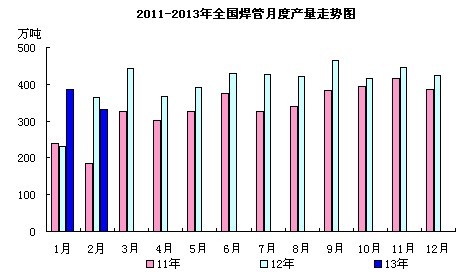

据国家统计局数据显示,我国2013年2月份粗钢产量6183万吨,上年同月5632.1万吨,增长550.9万吨,同比增幅9.8%。本月止累计12545.2万吨,上年同期止累计11345.7万吨,增长1199.5万吨,同比增幅10.6%。我国2013年2月份焊管产量330.6万吨,上年同月347万吨,减少16.4万吨,同比下降4.7%。上月387.1万吨,减少56.5万吨,环比下降14.6%。本月止累计717.7万吨,上年同期止累计577.4万吨,增长1140.3万吨,同比增幅24.3%。(详见图一、图二)

2、进口

据国家统计局数据显示,2013年2月份我国焊管进口量1.08万吨,上年同月1.87万吨,减少0.79万吨,同比下降42.44%。上月1.54万吨,减少0.47万吨,环比下降30.23%。本月止累计2.62万吨,上年同期止累计3.36万吨,减少0.74万吨,同比下降22.01%。(详见图三)

3、出口

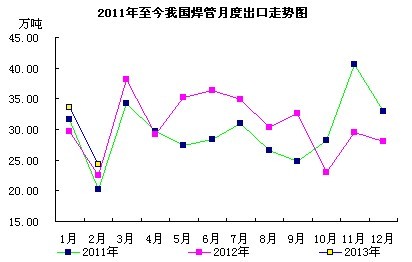

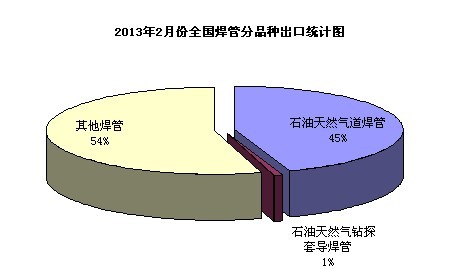

据国家统计局数据显示,2013年2月份我国焊管出口量24.22万吨,上年同月22.46万吨,增长1.76万吨,同比增幅7.84%。上月33.59万吨,减少9.38万吨,环比下降27.91%。本月止累计57.81万吨,上年同期止累计52.08万吨,增长5.74万吨,同比增幅11.01%。(详见图四、图五)

4、表观消费量

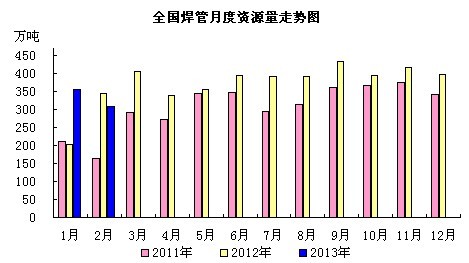

据中华商务网统计数据显示,2013年2月份我国焊管表观消费量307.46万吨。上年同月344.11万吨,减少36.65万吨,同比下降10.65%。上月355.05万吨,减少47.59万吨,环比下降13.4%。本月止累计662.51万吨,上年同期止累计547.78万吨,增长114.73万吨,同比增幅20.94%。(详见图六)

三、焊管市场行情回顾

从上半月钢市来看,首先观望“两会”的召开,商家寄予出台利好政策,国内钢市能出现开门一定好转,迎仞而来楼市新“国五条”调控政策,期货、电子盘大幅跳水,殃及国内钢材现货,在焊管市场高库存压力、成本市场大幅下滑及需求滞后回暖背景下,国内焊管市场继续深跌,弱势局面仍未改观。截止3月15日,唐山地区4寸国标焊管价位至3630元/吨,较上月末跌50元/吨。

下半月期间,国内焊管市场多窄幅波动,价格多在3600-3700之间浮动。一方面刚性需求较上月有所恢复,对市场有所支撑。其次钢价震荡探底,基本接近底位,商家亏损困境不言而喻,低价抛售意愿不明。而从成本面来看,唐山坯料成本跌势收窄,价格多以窄幅波动为主,对下游焊管市场形成支撑。截止3月28日,唐山地区4寸国标焊管价位至3640元/吨,较上月末跌40元/吨。(详见图七、表一)

| 焊管价格月度汇总 | ||||||||||

| 规格 | 唐山 | 天津 | 北京 | 上海 | 杭州 | 武汉 | 广州 | 成都 | 西安 | 沈阳 |

| 1.5寸*3.25 | 3660 | 3770 | 3820 | 4020 | 3950 | 3920 | 4190 | 4160 | 3920 | 3810 |

| 月涨跌 | ↓40 | ↓10 | ↓50 | ↓50 | ↓120 | ↓90 | ↑30 | ↓100 | ↓30 | ↓40 |

| 4寸*3.75 | 3640 | 3770 | 3800 | 4000 | 3950 | 3920 | 4190 | 4150 | 3920 | 3790 |

| 月涨跌 | ↓40 | ↓10 | ↓50 | ↓50 | ↓100 | ↓60 | ↑30 | ↓100 | ↓30 | ↓60 |

| 8寸*5.0 | 3830 | 3900 | 3970 | 4100 | 4050 | 4050 | 4450 | 4280 | 4140 | 3960 |

| 月涨跌 | ↓20 | ↑50 | ↓70 | ↓50 | ↓100 | ↓40 | ↑90 | ↓100 | ↓30 | ↓80 |

| 产地 | 友发 | 友发 | 京华 | 友发 | 友发 | 岐丰 | 广州 | 华岐 | 友发 | 雷明 |

| 截止3月28日,国内十城市1.5寸国标焊管均价3922元/吨,月度跌幅1.26%;4寸国标焊管均价3913元/吨,月度跌幅1.19%;8寸国标焊管均价4073元/吨,月度跌幅0.9%。 | ||||||||||

四、后市分析

1.原材料成本方面:截止3月28日,唐山地区66品味铁精粉干基含税价格1095元/吨,月度跌幅60元/吨;唐山二级冶金焦均价1485元/吨,月度跌幅205元/吨。唐山普碳150方坯现出厂3250元/吨,月度涨幅20元/吨。3月份国内钢材价格继续走弱,但冶金原料市场跌幅超出下游跌幅,短期内有企稳迹象。

2.钢厂方面:三大龙头企业宝钢、武钢及鞍钢一改往年统一步伐,4月份钢材销售政策分歧较大。宝钢4月份板材价格上调150元/吨;武钢价格基本稳定,但优惠幅度增加;鞍钢价格下调100-300元/吨;另以建筑钢材为风向标的沙钢3月下旬建材价格下调80-100元/吨,并加大对前期订单的追补,彰显钢厂订单品种化扩大,及对后市预期的不确定性增强。

3.产量方面:从我国焊管产量来看,2013年1-2月份国内焊管累计产量达717.7万吨,上年同期止累计577.4万吨,增长1140.3万吨,同比增幅24.3%。年后管厂生产积极性依旧保持高位,对供大于求的现实压力不以为然,成为制约焊管市场的重要因素。近期环保局加大对唐山地区128家重点涉污企业检查,或有限缓解市场供需压力,但实际效果可能有限。

4.出口方面:从国家统计数据来看,我国焊管出口量2月份多处于年内低点,对国内年后供需压力缓解有限。我国焊管市场多以内销的现状依靠少量的出口量难以改变,厂家需加大高端品种的开发及合理控制产量。

5、外围政策:新“国五条”楼市调控不断施压,个税、限购等字眼再度抢人眼球,房地产市场存在不确定性增加。但从有效经济数据来看,年后房地产、铁路等基建项目施工均处于增长状态,用钢需求将保持稳定增长,后市或继续出现较好发展。

中商网分析预计,商家对于刚性需求寄予希望,不愿大幅低价走货,使得下旬价格出现明显企稳,价格多以窄幅波动运行。短期内如有利好消息传出,商家或试探性提价,但供需失衡压力仍存阻碍,国内焊管市场大幅提价的空间或有限,下月或出现震荡抬升可能。

(中华商务网管带材频道 请勿转载)

(关键字:焊管市场 国内焊管市场 3月分析报告)