焊管市场4月分析及5月份预测

一、概述

进入二季度,国内钢材行业往年同期多进入用钢需求旺季,钢价多半处于较高区间段,但从当前来看用钢行业复苏缓慢,有效需求表现不温不火,加之20%个税细则出台,楼市出现短暂波动,建筑行业房屋开工率整体下滑,国内制造业复苏不及预期。在此背景下,国内钢价多半处于低位徘徊为主,且外围政策面多偏向利空,金价的大幅暴跌致使市场悲观情绪蔓延,国内钢市本月反弹无望,低位震荡局面依旧。

二、主要数据分析

1、产量

据国家统计局数据显示,2013年3月份我国粗钢产量6629.6万吨,上年同月6216.5万吨,增加413.1万吨,本月比去年同月增长6%。本月止累计产量19189万吨,上年同期止累计产量17588.1万吨,增加1600.9万吨,累计比同期增长9.1%。

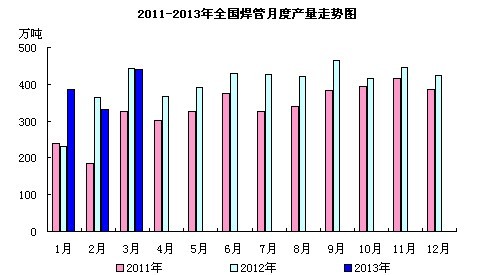

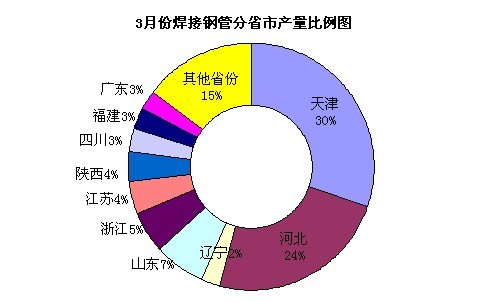

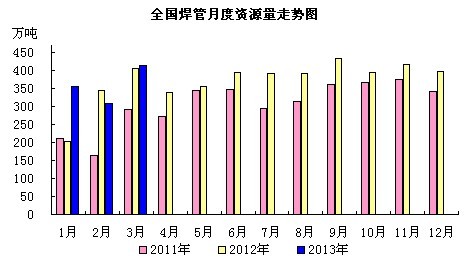

2013年3月份我国焊接钢管产量440.4万吨,同比减产2.7万吨,下降幅度1%。环比增产109.8万吨,增加幅度33%。本月止累计产量1158.1万吨,上年同期止累计产量1039.6万吨,增加118.5万吨,累计比同期增长11.4%。

分区域来看,主产区月产能超出10万吨的省份分别是天津、河北、山东、浙江、江苏、陕西、四川、福建、广东、辽宁,占该月总产能85%。其中天津、河北、浙江、山东、广东、陕西出现明显增产。

(详见图一、图二)

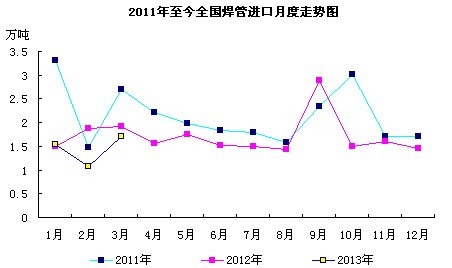

2、进口

据国家统计数据显示,2013年3月份我国焊管进口1.72万吨,上年同月1.93万吨,减少0.19万吨,同比下降10.92%。上月1.08万吨,增加0.64万吨,环比增长59.58%。2013年1-3月份我国焊管累计进口4.34万吨,上年同期累计进口5.29万吨,累计同比减少17.96%。(详见图三)

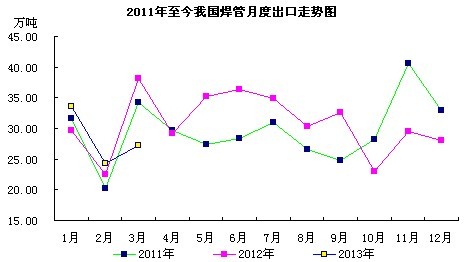

3、出口

据国家统计局数据显示,2013年3月份我国焊管出口27.24万吨,上年同月38.17万吨,本月比去年同月减少28.63%。上月24.22万吨,本月比上月环比增加12.48%。2013年1-3月份我国焊管累计出口85.05万吨,上年同期止累计出口90.25万吨,累计比同期减少5.76%。

从出口国家来看,乌兹别克斯坦、加拿大、菲律宾、香港、哈萨克斯坦从本国进口焊管数量较多,占据本月我国焊管总出口的31.68%,其余各国进口数量均小于一万吨水平。

(详见图四)

4、表观消费量

据中华商务网统计数据显示,2013年3月份我国焊管表观消费量414.88万吨,上年同月404.86万吨,增加10.02万吨,同比增幅2.47%。上月307.46万吨,增加107.42万吨,环比增幅34.94%。2013年1-3月份我国焊管表观消费量累计1077.39万吨,上年同期止累计952.64万吨,增长124.75万吨,同比增幅13.1%。(详见图五)

三、焊管市场行情回顾

从上半月钢市来看,国内焊管市场出现反弹,上行趋势较为明显,但下游经销商反映比较平淡,导致管厂上调阻力增大,提价积极性再度减弱。截止4月12日,唐山友发钢管4寸国标焊管过磅含税报至3700元/吨。随着中旬三大龙头钢厂出台新一期钢材销售政策,市场看跌预期再次蔓延,经销商操作愈加谨慎,多采取快进快出操作模式。在传统用钢需求旺季,今年”冷四月”多占据主导。对本月内钢市形成制约的主要原因表现在外矿价格频频走弱,期螺市场也颇显凉意,市场订单状况每况愈下,对国内焊管钢市形成利空,基本面缺乏有效支撑,致使本月市场反弹无望成为共识。截止4月27日,唐山友发钢管4寸国标焊管过磅含税报至3600元/吨。(详见图六、表一)

| 焊管价格月度汇总 | ||||||||||

| 规格 | 唐山 | 天津 | 北京 | 上海 | 杭州 | 武汉 | 广州 | 成都 | 西安 | 沈阳 |

| 1.5寸*3.25 | 3620 | 3730 | 3800 | 3870 | 3900 | 3920 | 4190 | 4110 | 3800 | 3780 |

| 月涨跌 | ↓40 | ↓40 | ↓00 | ↓50 | ↓50 | – | – | ↓50 | ↓120 | ↓30 |

| 4寸*3.75 | 3600 | 3730 | 3780 | 3950 | 3900 | 3920 | 4190 | 4100 | 3850 | 3760 |

| 月涨跌 | ↓40 | ↓10 | ↓50 | ↓50 | ↓50 | – | – | ↓50 | ↓70 | ↓30 |

| 8寸*5.0 | 3750 | 3840 | 3980 | 4030 | 4000 | 4050 | 4450 | 4230 | 4050 | 3920 |

| 月涨跌 | ↓80 | ↓60 | ↑10 | ↓70 | ↓50 | – | – | ↓50 | ↓90 | ↓40 |

| 产地 | 友发 | 友发 | 京华 | 友发 | 友发 | 岐丰 | 广州 | 华岐 | 友发 | 雷明 |

| 截止4月27日,国内十城市1.5寸国标焊管均价3872元/吨,月度跌幅3.01%;4寸国标焊管均价3878元/吨,月度跌幅0.89%;8寸国标焊管均价4030元/吨,月度跌幅1.06%。 | ||||||||||

四、后市分析

1.原材料成本方面:截止4月27日,唐山地区66品味铁精粉干基含税价格1000元/吨,月度跌幅95元/吨;唐山二级冶金焦均价1440元/吨,月度跌幅45元/吨。唐山普碳150方坯现出厂3200元/吨,月度涨幅50元/吨。本月内冶金原料成本超跌,从钢材生产滞后性来看,5月份钢价或继续弱势运行。

2.钢厂方面:除宝钢平盘外,武钢、鞍钢五月份钢材销售政策继续下调,主流品种下浮100-200元/吨,钢厂指导政策或加深市场对于五月钢市看空预期。2013年4月25日华北带钢研讨会议精神:4月带钢结算价格:355mm以下规格现金含税出厂3500元/吨;365-420mm规格现金含税出厂3530元/吨;420mm以上规格现金含税出厂3560元/吨;2013年5月带钢统一指导价格3600元/吨,承兑加价80元/吨,较上月同期跌100元/吨。

3.产量方面:从3月份焊管产量数据来看,国内管厂生产积极性依然较高,其中华北地区产能扩张迅速,环比涨幅36%,直接推动3月份产量再次突破400万吨关口。

4.出口方面:中国制造业四月份PMI初值下滑至50.5,低于3月份51.6的,其中新出口订单大量萎缩。我国焊管三月份出口情况亦出现大幅下滑,同比放缓29个百分点,面对日益高涨的产量数据,无疑继续加重国内供应压力。

5、下游市场:20%个税地方细则出台后,未对市场形成有效制约,除北京有执行外,其余一线城市执行力度存商榷,且中国社科院发布的2013年房地产蓝皮书指出今年调控难度进一步增大,房价仍有较大上涨压力,房地产投资保持一个较快的增长,但从数据来看,第一季度房屋新开工面积同比减少2.7个百分点。

中商网分析来看,5月份中国焊管钢材市场恐继续疲软,因下游需求不确定性,预计钢价仍在较低水平线持续。

(中华商务网管带材频道 请勿转载)

(关键字:焊管市场 4月分析)