焊管市场2月分析及3月预测

一、概述

二月份国内焊管市场供需双弱,市场活跃度较低。受春节长假影响,国内钢材市场均停业放假,市场交易日有限,加之天气状况不佳,钢市需求基本停滞,节后开市钢价多回调。元宵节过后,经销商陆续返市,受成本型推动,国内焊管市场价格高位调整,相应管厂开工也提上日程,市场资源供应量增加,但市场需求未显回暖,释放仍存在压力,导致焊管价格上行阻力增大,现冲高回落行情。

二、主要数据分析

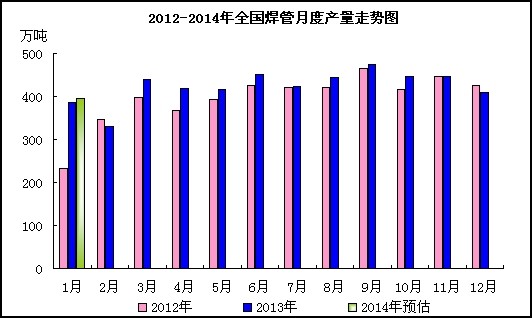

1、产量

据国家统计局数据显示,2014年1月份全国粗钢产量6821万吨,同比增长2.4%。以相同增幅2.4%估计,去年元月焊管产能387万吨,今年一月份焊管产能预估值396万吨,较去年同期略有下降。(详见图一)

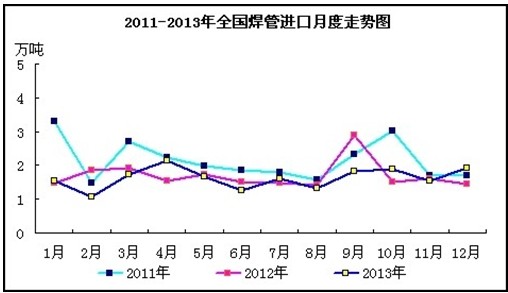

2、进口

以往年同期走势来看,一月份焊管进口量较小,基本维持在1.5万吨上下,对国内高基数焊管产能来说整体影响不大。(详见图二)

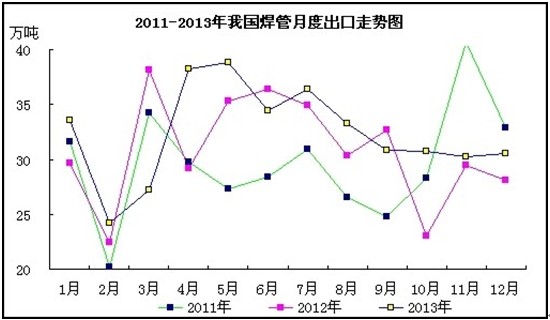

3、出口

据中华商务网估计,我国焊管出口形势好转,年度总水平呈现上升趋势,一月份我国焊管出口量较往年同期或出现微幅上涨,预估值在35万吨水平。(详见图三)

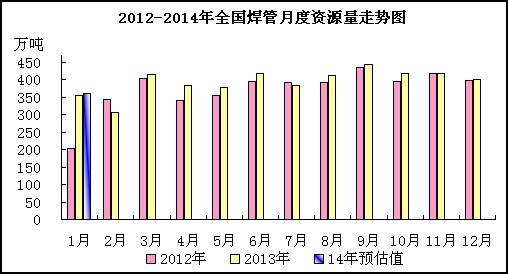

4、表观消费量

根据以上数据分析,中商网预计2014年1月份我国焊管资源表观消费量在362万吨水平,较去年同期增长15个百分点,较上月环比下降近10个百分点。(详见图四)

三、焊管市场行情回顾

二月伊始,受春节长假影响,国内焊管市场进入停业休假阶段,管厂休假时间维持在8-10天,经销商休假多达半月之久,上半月钢材市场基本无需求,节后钢价继续维持弱跌状态。下半月以来,商家陆续归市,需求虽未启动,但市场盼涨心理明显,借环保因素炒作,钢价出现大幅度攀升,国内焊管价格累计上涨达八十元/吨,架子管市场超百元,但此行情未能坚挺盘中再跌,焊管价格继续向低位靠拢,临近月末于3300一线水平运行。综合分析来看,二月份焊管库存释放压力较大,下游施工项目刚刚启动,供需失衡局面仅靠市场炒作钢价回升基础不牢固,盘中再跌符合市场趋势。

据中国钢铁协会统计,2月28日国内市场钢材综合价格指数96.46点,比上周跌0.35点,比去年底跌2.68点。长材综合价格指数98.63点,比上周跌0.48点,比去年底跌3.71点。据中华商务网监测数据显示,2月28日国内十城市1.5寸国标焊管均价3598元/吨,较上月下调5元/吨;4寸国标焊管均价3580元/吨,较上月下调11元/吨;8寸国标焊管均价3738元/吨,较上月下调8元/吨。(详见图五、表一)

| 焊管每月价格汇总(2014.1.28-2014.2.28) | |||||||||||

| 日期 | 规格 | 唐山 | 天津 | 北京 | 上海 | 杭州 | 武汉 | 广州 | 成都 | 西安 | 沈阳 |

| 1月28日 | 1.5寸*3.25 | 3340 | 3390 | 3450 | 3670 | 3620 | 3760 | 3750 | 3890 | 3720 | 3440 |

| 2月28日 | 3320 | 3370 | 3430 | 3670 | 3620 | 3720 | 3760 | 3920 | 3680 | 3490 | |

| 涨跌 | -20 | -20 | -20 | 0 | 0 | -40 | 10 | 30 | -40 | 50 | |

| 1月28日 | 4寸*3.75 | 3320 | 3370 | 3430 | 3650 | 3620 | 3750 | 3750 | 3920 | 3700 | 3400 |

| 2月28日 | 3300 | 3370 | 3400 | 3650 | 3600 | 3700 | 3760 | 3920 | 3650 | 3450 | |

| 涨跌 | -20 | 0 | -30 | 0 | -20 | -50 | 10 | 0 | -50 | 50 | |

| 1月28日 | 8寸*5.0 | 3430 | 3480 | 3590 | 3940 | 3750 | 3850 | 3950 | 4050 | 3810 | 3610 |

| 2月28日 | 3430 | 3460 | 3550 | 3940 | 3720 | 3800 | 3960 | 4070 | 3790 | 3660 | |

| 涨跌 | 0 | -20 | -40 | 0 | -30 | -50 | 10 | 20 | -20 | 50 | |

| 产地 | 友发 | 友发 | 京华 | 友发 | 华岐 | 岐丰 | 广州 | 华岐 | 友发 | 雷明 | |

四、后市分析

1、冶金原材料:冶金原料铁矿石、焦炭市场稳中有跌。2月28日,中国铁矿石价格指数(CIOPI)为405.13点,环比下降1.84点,降幅为0.45%。其中:国产铁矿石价格指数为344.42点,环比持平;进口铁矿石价格指数为429.80点,环比下降2.60点,降幅为0.60%。2月27日焦炭价格指数643.42点,环比下降3.62点,降幅0.56%。冶金原料继续偏弱运行,后期或继续下滑。

2、运输成本:铁路货物运价成本增加,国内油价上调。自2月15日起中国铁路总公司对货物运价进行调整,平均每吨公里提高1.5分,涨幅约为11.53%。国家发改委发出通知,自2月27日零时起,国内油价迎来首次上调,将汽、柴油价格每吨分别提高205元和200元,经测算平均每升分别提高0.15元和0.17元,增加了钢铁市场的物流费用。

3、钢厂方面:上游成本继续走弱,带钢协议价狂跌半年之久。2014年2月份华北带钢研讨会结算价格:355mm以下规格现金含税出厂3100元/吨;355-420mm以上规格现金含税出厂3130元/吨;420mm以上规格现金含税出厂3150元/吨;承兑加120元/吨、本期结算价较上期下调80元/吨。2014年3月指导价格:355mm以下规格指导价格统一挂牌3200元/吨;355mm以上规格指导价格统一挂牌3260元/吨;承兑加110元/吨,较上期持平。

4、库存方面:市场资源供应量居高,资源市场存压力。二月中下旬,华北、华东等主流管厂进入正常生产阶段,但市场需求恢复缓慢,资源释放压力存在,短期内高库存对钢市或继续施压,管厂库存增量明显,或进入三月份以后尚可得到缓解。截止到2月21日,全国29个重点城市钢材社会库存量为1795.63万吨,比上周增加143.16万吨,上升了8.66%,上升速度明显加快了4.33个百分点。

5、需求市场:房地产市场量价齐跌,汽车行业缓慢回升。2014年2月份,54个城市楼市成交量下调了13%,一线、二线城市成交量下调幅度超过了三线、四线城市。其中,一线城市成交量下调幅度达到了20%左右,而二线城市则接近30%。中国汽车工业协会统计数据,1月份汽车产销量分别完成205.17万辆和215.64 万辆,同比分别增长4.4%和6%,下游行业呈现弱复苏行情,利空于国内钢市。

中商网分析,从钢铁市场基本面来看,利空因素偏重,钢价或继续承压下行,不过随着三月份需求回暖支撑,市场仍存一线生机,钢价或出现反弹行情。

(中华商务网管带材频道 请勿转载)

(关键字:焊管市场 三月焊管市场 分析)