焊管市场11月分析及12月预测

一、概述

十一月份我国焊管市场先稳后降,月底再度跌至年内最低水平。上半月受节能减排影响,焊管市场交投清淡,钢市处于半休眠状态,钢价多报平为主。下半月,焊管市场出现阶段性下滑,成本拖累占据主导,加之管厂库存压力大,钢价承压下行。

二、主要数据分析

1、产量

据国家统计局数据显示,2014年10月份全国粗钢产量6751.9万吨,比去年同月减少21.6万吨,同比下降0.3%。1-10月份全国粗钢累计产量68534.8 万吨,较去年同期止累计增加1289万吨,同比增长2.1%。

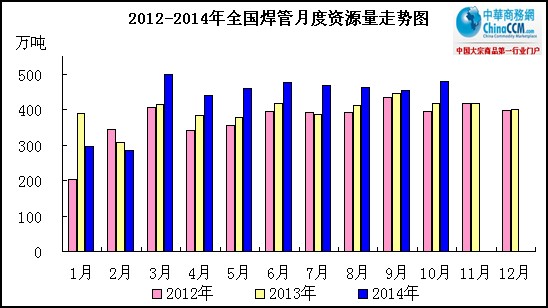

2014年10月份全国焊管产量510.7万吨,比去年同月增加43.8万吨,同比增长9.4%。比上月增加57.32万吨,环比增长12.64%。1-10月份全国焊接钢管累计产量4707.2万吨,较去年同期止累计增加473.29万吨,累计比同期增长11.8%。(详见图一)

2、进口

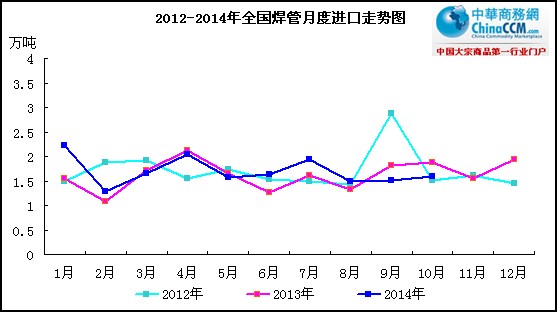

据海关统计数据显示,2014年10月份全国焊管进口总量1.59万吨,较去年同月减少0.29万吨,同比下降15.64%;较上月增加0.08万吨,环比上涨5.66%。前十月我国焊管累计进口量15.34万吨,较去年同期止累计增加0.89万吨,累计比同期增长5.55%。

其中本月石油天然气道焊管进口量107.21吨,石油天然气钻探套导焊管进口量330.39吨,螺旋焊管、异性焊管、不锈钢焊管等其他焊管累计进口量将近1.54万吨。(详见图二)

3、出口

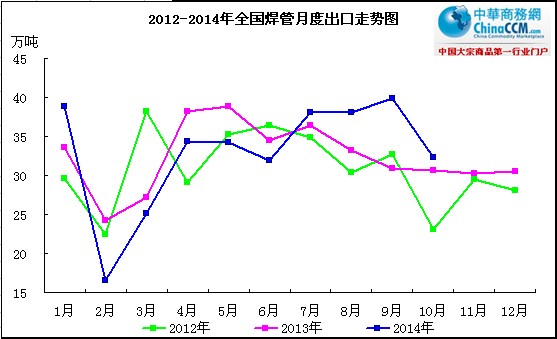

据海关统计数据显示,2014年10月份我国焊管出口量32.34万吨,比去年同月增加1.64万吨,同比增长5.33%;较上月减少7.59万吨,环比下降19.01%。前十月我国焊管累计出口量329.4万吨,较去年同期止累计增加1.69万吨,累计比同期增长0.52%。(详见图三)

4、表观消费量

据中华商务网监测预算,2014年10月份全国焊管表观消费量479.95万吨,创下历史单月次高。本月较去年同期增加62.28万吨,同比增长14.91%;较上月增加26.57万吨,环比增加5.86%。前十月我国焊接钢管消费总量约4318.65万吨,较去年同期止累计增加369.68万吨,累计比同期增长9.36%。(详见图四)

三、焊管市场行情回顾

因北京召开APEC会议,自2014年11月1日起,京津冀启动最高级减排,河北地区大部分钢铁企业将停产,且多地实行限号政策,车辆进出受限,钢市处于停滞状态近一周。伴随其中钢厂大幅度停产,原材料供应不足,供需局面失衡打乱了市场正常秩序,且期货市场频频走弱,市场信心并未恢复,钢价也难现抬升,整体观望心态居多。焊管产线虽未受停产波及,但上下游市场均受阻,整体交易也显得无力,钢价多稳为主。随着APEC会议结束,钢厂陆续复产,带钢资源供应增加,但主要以交付前期订单为主,市场散户成交偏少,大厂多不对外报价,致使下游焊管市场盼涨成空,而面对高库存、低需求双重压力,钢价稳中有弱,经销商订货积极性也普遍低迷。月中随着期矿等原料市场频刷新低,钢材现货备受打压,焊管行业供需矛盾突出,市场成交不景气,在成本拖累下一再探底,钢价再度跌至年内最低水平。

据中华商务网监测数据显示,截止11月26日,国内十城市1.5寸国标焊管均价3118元/吨,较上月下降52元/吨;4寸国标焊管均价3110元/吨,较上月下降59元/吨;8寸国标焊管均价3257元/吨,较上月下降52元/吨。(详见图五)

四、后市分析

1、原料市场:原材料持续偏弱,成本支撑乏力。截止11月26日,唐山二级冶金焦价格1055元/吨,66品味铁精粉价格725元/吨,钢坯成本核算在2353元/吨,比当前市场价低57元/吨。唐山普碳150方坯月度跌幅40元/吨,现款含税2410元/吨。唐山瑞丰232-355窄带钢现款含税2750元/吨,较上月末持平。

2、钢厂方面:带钢结算价基本维持平盘。2014年11月份华北带钢研讨会结算价格:355mm以下规格现金含税出厂2740元/吨;360-420mm规格现金含税出厂2770元/吨;420以上mm规格现金含税出厂2790元/吨;较上期降10元/吨;2014年12月协议户挂牌指导价:355mm以下规格现金含税出厂2800元/吨;360mm以上规格现金含税出厂2900元/吨;较上期持平,承兑加60元/吨。

3、库存方面:社会钢材库存连降38周,企业库存压力大。截止11月21日,本网调查的全国样本城市五大品种钢材社会库存为984.28万吨,较上周同期减少16.48万吨,较去年同期减少366.86万吨,再创新低水平。前期因APEC会议及相应环保要求停产的钢厂正逐渐恢复生产,钢材市场供应压力有所加大。11月中旬,重点企业粗钢日产量164.21万吨,旬环比增0.44%;重点企业库存量为1445.93万吨,较上旬增加46.13万吨,增幅为3.30%。

4、需求市场:前十月全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。全国固定资产投资(不含农户)406161亿元,同比名义增长15.9%,增速比1-9月份回落0.2个百分点。汽车销售形势总体稳定,当月产销均超过190万辆,产销同比小幅增长。汽车销售形势总体稳定,10月产销均超过190万辆,产销同比小幅增长。下游用钢行业增幅继续放缓,随着冬季施工受阻,用钢需求继续萎缩。

总结:随着淡季需求来临,北方市场告一段落,后期资源南下压力显著,华东、华南等地承压钢价或补跌运行。

(关键字:国内焊管 焊管市场 分析)