12月份带钢市场一改上个月的窄幅波动,整体行情出现“一边倒”的下滑走势,部分时间段还出现了加速下跌的态势,这波价格下跌,从北到南席卷全国,至月末,各个区域带钢价格纷纷传创出数年来的价格新低,市场完全被“悲观”情绪所困扰。据统计显示,月末全国窄带均价环比下跌168至2800元/吨,中宽带均价环比下跌187至2810元/吨。这种大幅下跌的走势,会不会继续在1月份上演?还是会走出快速大幅回落后的反弹行情?下面笔者先带领大家回顾一下12月份带钢市场面临的问题,看看能够从中得到一些启示。

一、带钢资源供应分析

(一)、热轧窄带钢生产情况

1、热轧窄带生产情况

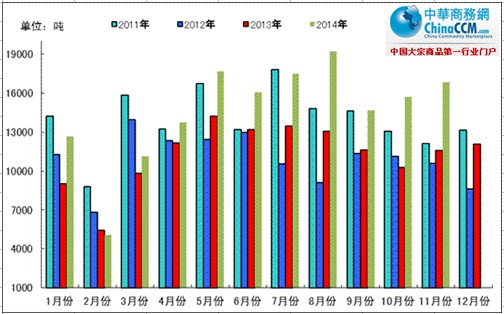

2014年1-11月份,热轧窄带钢累计产量5429万吨,较去年同期减少30.5万吨,同比下降0.56%,降幅有所扩大。其中津冀地区热轧窄带钢产量共计4195.9万吨,占全国差量的77.3%,较去年同期增加91.05万吨,同比增长2.2%,但是从统计数据来看,主要是天津产量的恢复所致,河北省还是处于下降中,降幅为0.94%。产量下降主要是价格持续走低,厂家竞争压力增大,市场淘汰机制发挥作用,部分产能无法恢复,部分企业濒临倒闭。

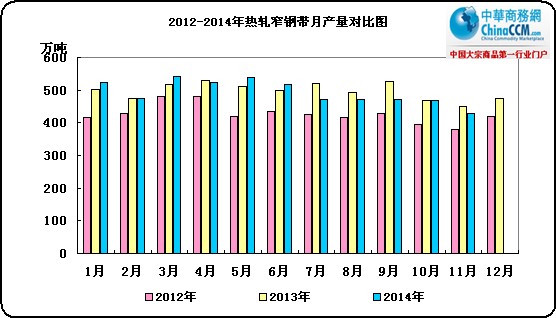

从单个月份产量看,(如图2)11月份全国热轧窄带钢产量为429.5万吨,同比减少了20.2万吨,负增长4.5%,下降幅度较为明显。这种负增长,除了来自价格持续低迷的影响外,季节性检修、减产也是重要的因素。虽然过去几个月的产量同比不时显现负增长状态,但是相比于市场需求来讲,减少的产量仍然“杯水车薪”,再加上预期的下降,商家冬储积极性极大减退,未来供给压力仍不能小觑。

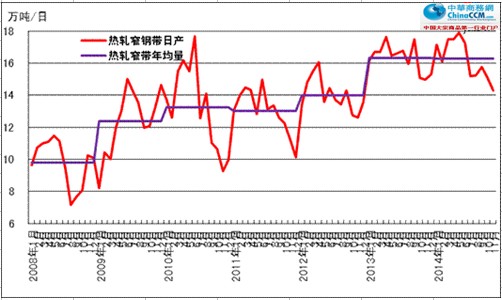

通过图3来看,今年11月份带钢的日均产量继续回落,降到了14.31万吨,环比10月份下降5.29%,16万吨日产月份增加值5个,且有加速之势,12月份又处于冬季,例行检修、减产的现象增多,估计届时日均产量仍会下降,对于低迷的态势也许会有所支撑,但年关将近,产量的些许减少很难扭转大趋势的弱格局。

2、热轧窄带钢出口变化

2014年1-11月份热轧窄钢带累计出口24.12万吨,出口量占1-11月份产量的0.44%。而11月份单月出口量为4.399万吨,占11月产量的1%,出口环比再次大幅上升78.85%。出口量的连续大幅上涨,依然没有能够减轻国内市场的供给压力,可见国内供需环境的不平衡的状态。而12月份出口形势变化不大,即便继续大幅上涨,但与国内需求进一步趋弱现状并不是一个量级,这有可能加剧带钢市场的供给压力。

(二)冷轧窄带钢资源变化情况

1、冷轧窄带钢的生产情况

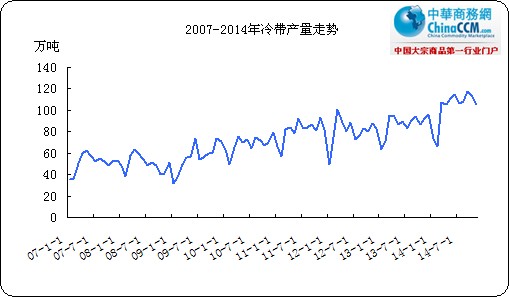

今年1-11月份,冷轧窄带钢累计产量1142.9万吨,较去年同期增加134.3万吨,同比增加13.3%。由图5看,同比虽然增长依然较高,但是环比依然是处于下降状态,下降了7.15%,需求减弱依旧是钢厂产能缩减的主要原因。

从图6来看,11月份日均产量继续回落,这已经是连续第3个月环比回落,表明了钢厂生产积极性的持续下降。这与持续走低的市场不无关系。而12月份季节性影响依然较重,而且价格持续走低,钢厂检修限产的情况增多,估计日均产量仍有继续下降的可能。

2、冷轧窄带出口变化

从出口情况来看,今年1-11月份,全国冷轧窄带钢出口16.1万吨,出口量占产量的1.4%。而11月份单月出口1.68万吨,环比上升7.014%。出口连续3个月上升,这对国内低迷的市场而言,也算是一个利好消息,但出口量过小,对国内价格拉动力较弱。

二、11月份热轧带钢市场回顾

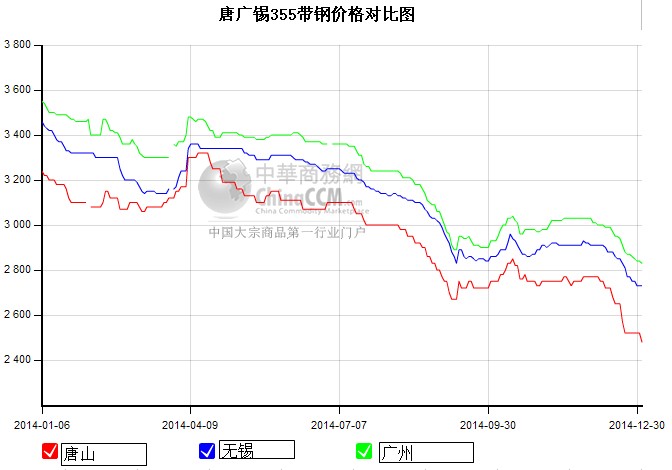

12月份带钢市场打破窄幅波动的格局,再次步入下滑通道,且呈现出了加速大幅下跌之势,悲观预期迅速笼罩市场。具体来看,具体来看,11月底全国窄带均价2968元/吨,同事唐山地区窄带价格2770元/吨,两者相差198元/吨,而到12月底,全国窄带均价下跌至2793元/吨,跌幅达175元/吨,同时唐山窄带价格2470元/吨,两者相差323元/吨,价差扩到125元/吨。中宽带方面:11月底全国均价为2997元/吨,同时天津中宽带为2850元/吨,两者相差147元/吨。到了12月末,全国均价降至2805元/吨,跌幅也达到了192元/吨。同时天津中宽带仍为2580元/吨,两者价差为225元/吨,价差亦扩大78元/吨。从上述情况来看,12月份国内带钢整体大幅走低,不过从价差来看,北方资源跌幅明显要低于平均值,也可以说是这波大幅回落的“罪魁祸首”。

1、从钢坯市场看带钢市场

(带钢价格与钢坯价格密切相关,每次研究带钢,必须要关注钢坯和带钢间的关系,两者间的价差也是短期价格方向变化的重要指标。)由图8来看,12月份145带钢和钢坯加速下跌,全部创出数年新低水平。不过值得关注的是,两者价差在大幅下跌的过程中,并未出现明显波动,依然保持在180-250之间,再一次证明了两者之间的“同步”关系。而从带钢企业盈利情况看,价差变化不大,亦说明了价格大幅下跌并未造成带钢企业盈利空间的缩小,使得成本支撑力度不强。

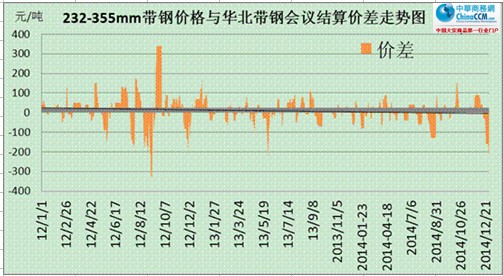

2、从华北带钢会议结算价格看带钢市场

从12月份“华北带钢会议”结算价格来看,本月协议户结算355以下2680元/吨,355以上2710元/吨。结算承兑加60元/吨;8月份指导355以下2600元/吨,355以上2650元/吨,指导承兑加60元/吨。

此次结算价格延续了今年定价策略,比月均价格低了20-30元/吨,但月末的大跌,令商家亏损几率加大,月末几天市场价格倒挂了结算价格近200元/吨,使得贸易商“怨声载道”。而从1月份指导价来看,钢厂虽然延续着高价指导,但与市场价格偏离幅度缩小,也体现出了厂家对后期市场的信心不强。

从图9来看,12月份唐山窄带价格和结算价格偏离值加大,尤其是后半个月偏离值向下大增,说明了下旬阶段,商家亏损加大。1月份商家资金还贷压力减轻,且市场价格创出新低,继续砸价意愿减轻,有利于市场价格的低位企稳。

3、从国内主要区域价差情况看带钢市场

窄带和中宽带市场都出现了大幅度回落,但值得注意的是,南北方价差在大跌的过程中呈现扩大趋势,反映出了南强北弱的季节新规律。而这一现象,将为北材南下提供适合的环境,有可能缓解北方市场当下的资源供给压力,为价格企稳起到一定的支撑作用。

4、从下游市场看带钢市场

以唐山市场为例,12月份唐山脚手架与145mm窄带钢价格纷纷出现大幅回落,但值得注意的是,价差并未发生明显变化,仍然保持在80左右。一方面反映出了两者同步涨跌的节奏,另一方面也反映出了下游对带钢拉动力几乎为零。

最新统计显示,12月份下旬,唐山21家145带钢厂25条带钢线中,10条检修或停产,影响产量11.55万吨,产能利用率为63.7%,相比上月末还出现了小幅回升。而脚手架方面,98条产线中72条生产线停产,开工率在26.5%,较上月末有小幅回落。从两者一升一降的开工率来看,也反映出了带钢需求趋弱的状态。

在近年来,232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨,

而12月期间,两者价格大幅回落,但极差基本恢复到了正常区间,因此,单从价差角度来看,下游产品对其拉动作用不大。从唐山当地的产能、开工率来看,月末唐山20家232系列带钢厂27条带钢生产线中,6条带钢线检修或停产,影响产量9.9万吨,产能利用率为80.7%,较上周下降0.9%;21条带钢线正常生产,开工率为77.77%,较上周下降3.71%。利用率和开工率的下降,也是对当前持续走低市场的回应。

5、从库存看带钢市场

以唐山市场为例,社会库存较长时间都处于较低的水平,12月份以来,库存依然是在低位徘徊状态,从当前商家的囤货意向来看,普遍较低,未来库存上升的压力不大,但季节性被动上升的概率,也将是未来市场价格面临的“考验”。

三、1月份带钢市场或低位企稳

12月份带钢市场经历了大幅下跌、连创新低的过程,令“买涨不买落”的规律更加明显,“价格战”的恶性循环令厂商苦不堪言。截止月末,钢材综合价格指数月环比下跌了2.81%,而铁矿石综合价格指数月环比下跌了9.96%,从两个指数跌幅来看,连续几个月原料跌幅都大于钢材跌幅,这种不对称的下跌,也就为钢材价格加速回落提供了空间。从带钢的走势来看,也印证了这一“预判”,而1月份带钢市场还会继续这种恶性下跌?还是能够触底反弹?笔者从以下几点做一下预判。

第一、原料价格具有一定支撑。在矿石价格经过了今年的大幅下跌后,12月份进口矿普氏指波幅收窄,从月初的71到低点66.5后,月末又反弹至71.25,但从月初月末对比来看,基本保持平稳。这对于1月份的钢价的成本降具有一定的支撑作用。

第二、带钢价格创数年新低,具备一定的反弹动力。经过了12月份钢价的快速回落,国内主要城市带钢均价下跌168至2800左右,部分区域具备了超跌反弹的要求,而月底两天,部分区域也因此出现了小幅反弹的现象。这为1月份带钢市场企稳提供了心态预期。

第三、价格大跌至南北价差拉大。在12月份跌价过程中,南北方价差拉大,窄带、中宽带均达到了300元/吨以上,资源流动具备了条件,有可能缓解北方资源供给的压力,低价位合理回归成为可能。

第四、需求面临季节性压力。进入1月份,天气越来越冷,且年关将近,需求下降毋庸置疑。而价格的持续回落,商家备货十分谨慎,冬储需求难以释放。

第五、供应积极性不减,压力加大。虽然12月份价格出现了大幅回落,但是钢坯、矿石等原料价格也在下跌,带钢厂家并未因产品价格下降而使得盈利空间明显下降。如钢坯月末反弹至2170元/吨,而145带钢和355系列带钢与其价差分别为210和300元左右,厂家仍有正常利润存在,因此、停产、检修的积极性不高。

综合来看,1月份带钢市场面临多空因素交织,任何一方也难以彻底击败“对方”。在当前需求弱势的大背景下,估计整体市场窄幅盘整为主,但不排除局部超跌反弹的可能。考虑到近年来来冬储的“失败”经验,敬请大家谨慎操作,控制风险。

(关键字:带钢市场 分析)