热轧带钢月报

2月份国内热轧带钢价格重心继续下移,受春节长假影响,市场交投能力减弱,北方钢厂检修情况增多,但资源释放停滞仍推动库存量出现攀升,市场景气度低迷。节后开市,钢市受环保风波袭击,钢市出现动荡,但带钢市场走出困境难度依旧偏大。下面笔者为大家介绍一下带钢市场具体情况。

一、带钢资源供应情况

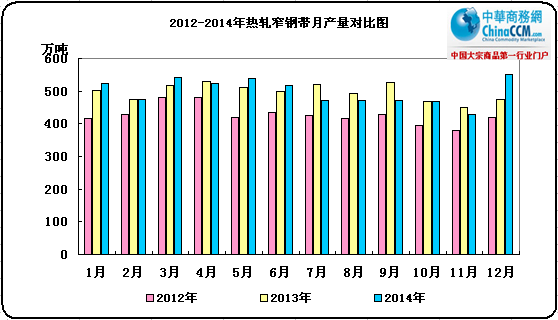

2014年热轧窄带钢累计产量达5959.3万吨,较去年累计增加了17.49万吨,同比增长1.0%。其中津冀地区热轧窄带钢产量共计4590.5万吨,占全国总量的77%,较去年同期增加148.8万吨,同比增长3.24%。从总量来看,2014年增幅只有1%,按照如此大的产量而言,基本上可以看“持平”,而钢价在全年呈现单边下行之势,表明了需求弱势的格局。而2015年的整体环境改变预期不强,估计弱势格局难以打破,那么其产量很有可能继续保持极低速增长,甚至不排除出现负增长。

如图所示,1月份带钢产量基本在500万吨上下,变动预期不大,不过2月受春节影响,市场需求低迷,且产能会出现明显下滑,总体来看,资源供应压力依旧存在。

二、出口形势好转 缓解市场压力有限

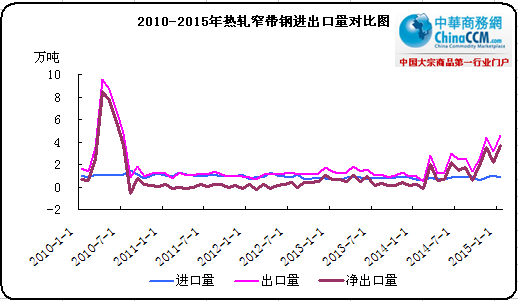

2015年1月份我国热轧带钢出口量为4.55万吨,环比增幅43.01%,同比增幅375%。热轧带钢出口量为0.84万吨,环比下降17.35%,同比20.66%。本月净出口量达3.71万吨,环比增幅71.55%。

如图所示,自14年开始我国热轧带钢出口形势有所好转,本月创下11年以来新高水平,但相比本国产能大基数来讲仍显“杯水车薪”。

三、2月份带钢市场运行变化

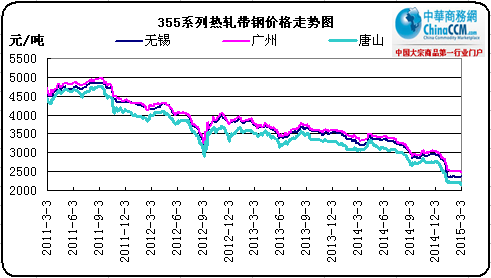

2月份带钢市场一改1月份大幅回落的局面,呈现出了底部窄幅盘整之势。部分区域从月初至春节价格都没有发生过变化,这对于2014年来说,真是难得一见的事情。具体来看,国内主要八个城市 2月末145-204平均价2474元/吨,月度下跌2元/吨;232-355平均价2425元/吨,月度下跌3元/吨;685平均价2456/吨,月度下跌1元/吨。从上述情况来看,窄带和中宽带2月份降幅都明显收窄,价格处于新低是一方面原因,春节假期临近也是商家维稳观望的重要因素。

四、库存出现抬升 资源消耗能力减弱

以唐山市场为例,2015年2月27日对唐山市场带钢库存情况进行调查统计,本周热轧带钢库存为18.32万吨,较上周上涨0.16万吨。社会库存较长时间都处于较低的水平,但2月份以来,库存量持续回升态势,春节假期的停滞,令市场库存得到了明显的提升,未来如果需求能如期够释放还好,否则对于脆弱的市场价格而言又埋下了“祸根”。

五、从华北带钢会议结算价格看带钢市场

从1月份“华北带钢会议”结算价格来看,本月协议户结算355以下2200元/吨,360-420执行2230元/吨,500以上2250元/吨;2月份协议户指导价355以下2300元/吨,355以上2350元/吨,承兑加60元/吨。

从这次结算价格来看,比以往规律要搞,因为此次结算水平与唐山带钢月均价一直,并未下浮10-20元/吨,对于贸易企业来讲无疑是不好的消息。而节前基本上出货不多,都形成了库存,如果节后市场不能上涨,那么将直接导致商家不盈利,甚至亏损。

2月份唐山窄带价格和结算价格几乎没有偏离值,多数时间为零,虽然比以往处于负数状态要好,但是赚钱效应极低,而节后两天,市场虽未正式启动,但是走势趋弱,部分厂商在降价销售,钢坯的率先砸价,令市场对3月份看空情绪加大。

2014年2月23日华北带钢研讨会议精神

| 规格 | 1月结算 | 2月结算 | 幅度 | 2月指导 | 3月指导 | 幅度 |

| 355以下 | 2300 | 2200 | -100 | 2300 | 2300 | -- |

| 360-420 | 2330 | 2230 | -100 | 2350 | 2350 | -- |

| 420以上 | 2350 | 2250 | -100 | 2350 | 2350 | -- |

后市预计:

2月27日,中国铁矿石价格指数(CIOPI)230.20点,环比下降0.89点,降幅为0.38%。其中:国产铁矿石价格指数为229.27点,环比下降0.39点,降幅为0.17%;进口铁矿石价格指数为230.62点,环比下降1.11点,降幅为0.48%。2月份以来铁矿石价格指数相对平稳,成本支撑能力趋强,下游成品材下行预期减弱。

随着春节长假结束,进入3月份以后钢市出现动荡,市场对于环保、两会等关注度增加,钢市存在不确定因素增多。不过前期停产检修企业陆续恢复正常运营,市场库存量或持续攀升,对于钢市来讲实属利空。

综合预计,3月份带钢市场依然面临着多方面因素的博弈,钢价虽降至冰点,市场具备主观涨价意愿,但外围市场因素短期未见好转,而需求面的疲态之势或继续打压钢材市场,后期带钢市场好转预期仍不乐观。

(关键字:带钢市场 热轧带钢)