中商网讯:2月份虽然钢坯跌势不改,只是跌幅较1月份有所减弱,且下跌时间也明显缩短,维稳的时间长了很多。

新增资源量:2015年1月份全国预估粗钢产量6589.5万吨,同比下降4.12%;环比12月份减产219.28万吨,环比下降3.22%。

1月份净进口钢材-914.06万吨,折合粗钢-972.41万吨;1月份净进口钢锭和钢坯4.93万吨;1月份粗钢新增资源量5622.02万吨,环比12月份5857.76万吨下降4.02%。

市场情况:

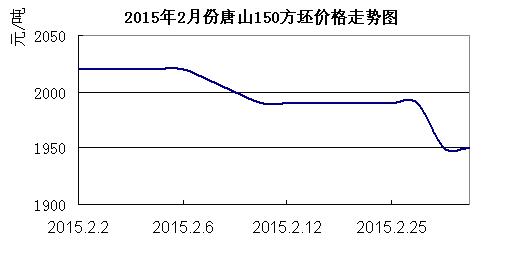

下图可清晰直观的看到,2月份的钢坯走势简单明了,呈台阶式下跌走势。由下图可见,上半月跌幅小于下半月,总体跌势较1月份有所缓和。月初价格较月初价格比月末价格低70元/吨,环比月初下降3.47%。

后市预计: 据中钢协统计数据显示,2月上旬重点钢企粗钢日产162.80万吨,旬环比降6万吨,降幅为3.57%;重点企业库存1491.7万吨,旬环比增加15万吨,增幅1.02%。

2月中旬重点企业粗钢日产量163.76万吨,增量0.97万吨,旬环比上涨0.6%。2月中旬统计重点钢铁企业本旬末库存量为1646.7万吨,较上一旬末增加了154.95万吨,环比上涨10.39%。春节前市场囤货意愿不强,钢厂订单组织不力,钢厂虽然刻意保持低产水平,但持续生产及发货不畅作用下,本旬末出现了库存骤增。另外,库存数据统计截止时间在大年初二,多数钢厂在大年三十、初一两天发货速度放缓,造成资源堆积,也是本次数据骤增的原因之一。

以上数据显示,2月份粗钢产量将有所下降,不过因为春节长假以及消费淡季的影响,2月份市场供需矛盾无法有效改善。2月份重点企业库存量增长明显,一方面是需求弱势,另一方面则是春运期间运力不足影响所致。

进入二月份以后,唐山地区的高炉开工率维持小降态势,不过最低的开工率依然高于91%的水平,减产甚微。而库存则增长明显,月末时库存已经达到117.4万吨的高位水平。因目前钢坯价格偏低,下跌空间减小,所以3月份钢坯继续深跌的可能性甚小,继续盘整的概率增大。

就原料走势来看,二月份国内企业矿粉采购价格与一月份大体持平,焦炭采购价格较一月份下跌10-20元/吨。从直接成本核算,二月份生产成本将较一月份微降5-10元/吨。生产成本下降对成品材影响力偏中性。

从供需情况来看,2份市场新增资源量环比1月有所下降,3月份市场供需过剩的问题将有所弱化,不过因为3月份市场需求启动不会太快,需求增长有限,不足以支撑市场企稳。综合这些因素,3月份市场需求预期对于市场的作用力偏下跌压力。

综合以上情况来看,3月份将是钢坯震荡调整的阶段。虽然2月份钢坯价格依然回到了上世纪的钢铁行业低谷期价格,钢坯价格按理论应该回升。不过现实是供需过剩严重,价值规律短期失效,所以钢坯的底部下跌惯性依然存在。综合来看,3月份钢坯市场将震荡调整,以期奠定起航的新基点。

(关键字:粗钢 钢坯)