3月份热轧带钢市场回顾及4月份市场展望

中商网讯:3月份国内钢材市场形势喜人,迎来了开市以来的明显上涨势头,似乎在预示着‘旺季’的来临。本轮拉涨的节奏较快,局部地区一天的时间涨了上百元之多,整体市场展开了此起彼伏的跟进拉涨。欲速则不达,如此快节奏的上调,得不到需求的足够支撑,冲高回落就在所难免,钢厂价格政策也是见风转舵之势,整个3月内就在震荡上行的曲线中结束了。

一、带钢资源供应情况

2015前两个月年热轧窄带钢累计产量1021.9万吨,较去年增加了44.8万吨,同比增长4.6%。其中津冀地区热轧窄带钢产量共计831.5万吨,占全国差量的81.36%。津冀地区比例少有的超过8成以上,而3月份钢厂陆续复产,对于资源供给量仍会增加,这对后期市场价格拉涨幅度将形成压力。总的来看,产量的增长依然是大趋势。

二、出口下降

2015年1-2月份热轧窄带钢出口7.63万吨,出口量占产量的7.46%。而2月份单月出口量为3.075万吨,环比降幅为0.32%。出口量对于国内市场总体偏小,对于缓解国内资源供给压力效果甚微。

三、3月份带钢市场运行变化

3月份带钢市场可以说“翻天覆地”的变化,一改前两个月的低迷运行之势,在北方市场大幅拉涨的带动下,整个国内市场都“搭上”了顺风车,多数区域涨幅都超过了100元/吨。具体来看,3月底全国窄带均价2576元/吨,同时唐山地区窄带价格2250元/吨,两者相差326元/吨。与上月底价差大幅缩小,体现出了北方涨价快于南方的格局。综合来看,3月份北高南低的价格趋势已经形成,未来南北区域相互左右的现象将逐渐明显。

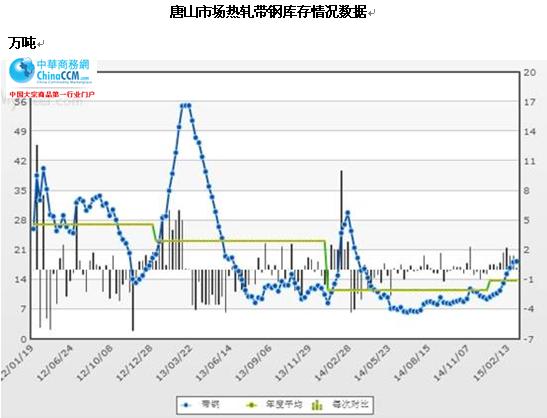

四、库存持续增加 出货压力明显

以唐山市场为例,社会库存较长时间都处于较低的水平,但1月份以来,库存成持续回升态势,3月份达到了顶点,之后开始连续去库存,但总的来看,库存水平依然处于较高水平,与去年多数时间的低库存相比,形成了明显的反差。而高库存势必带来出货压力,而这种压力在冲高回落后的行情中表象降越发明显。

五、从华北带钢会议结算价格看带钢市场

此次结算价格延续了2014年的定价规律,基本月唐山市场带钢均价略高,和以往低10-20不同的原因,主要是由于下旬价格拉涨过猛,导致钢厂对后期市场信心增强,结算价格制定略高。

3月份市场价格与结算价格偏离值加大,据笔者跟踪,三分之二的时间都处于正值范围,而且最高价差达到了250-260元/吨,赚钱效应明显,这也是此次结算价格偏高于均价的主要原因。不过“可惜”的是,高价位时间持续较短,令商家出货节奏难以把握。但值得注意的是,虽然价格出现了暴涨快跌之势,但截至月末,价格仍维持在2300元吨以上,赚钱相应仍然明显。

|

规格 |

2月结算 |

3月结算 |

幅度 |

4月指导 |

3月指导 |

幅度 |

|

355以下 |

2200 |

2220 |

20 |

2500 |

2300 |

200 |

|

360-420 |

2230 |

2250 |

20 |

2550 |

2350 |

200 |

|

420以上 |

2250 |

2280 |

30 |

2550 |

2350 |

200 |

后市预计:

最新统计显示,3月份下旬,唐山23家145带钢厂28条带钢线中,12条检修或停产,影响产量15.89万吨,产能利用率为58.4%,开工率为57.14%,较月初上升了20%以上。

3月份带钢市场呈现“触底”反弹之势,而且是“难得一见”的大幅反弹,让长期饱受价格震荡下行之苦的从业人士“敞亮”了很多。虽然快速上涨后,价格而出现了一定幅度的回落。这种材涨原料下跌的状态,将是4月份市场难以稳定的因素。

预计4月份带钢市场在成本支撑减弱、资源增加的不利因素下,与需求延续性的回升、宏观面企稳对市场的利好因素影响,两者之间的博弈,带钢行情仍有借势盘整的趋势。中商网认为,在随着4月份整体市场行情的震荡上行势头中,即便后期因成本因素出现回调行情,也改变不了整体向好的趋势。

(关键字:带钢)