焊管市场4月分析及5月预测

一、概述

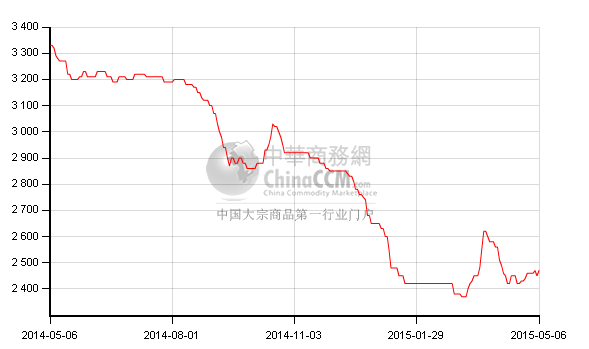

4月份,国内焊管市场在产量高企、原料市场低迷的拖累下陷入泥沼,价格运行呈震荡筑底态势。不过,经历了漫长的调整,随着春季的到来,从业者心态逐步趋向好转,焊管价格在下行通道中亦有几次短暂反攻。

二、焊管数据分析

3月份,国内焊管产量达558.7万吨,较上月增加184万吨,环比增长49.11%;较上年同月增加32.3万吨,同比增长6.10%。

3月份国内焊管出口量在33.09万吨,出口量较上月减少1.81万吨,环比降幅5.19%;较去年同月相比仍呈增长态势,出口量同比增长8.02万吨,同比增幅32.01%。

从各品种出口情况来看,2015年3月份石油天然气道焊管出口量17.41万吨,占各品种出口比例的52.61%;石油天然气钻探套导焊管出口量0.29万吨,占出口品种比重约0.88%;其他焊管出口量在15.39万吨,占比46.51%。

进口方面,3月份全国焊管进口量在1.71万吨,进口量较上月增加0.66万吨,环比赠幅63.17%;较去年同月相比进口量微幅增加0.05万吨,同比增幅3.40%。

综上所述,3月份我国焊管净出口量达31.38万吨,同比增长34.04%,环比下降7.32%,预测该数值占国内总产能的5.62%,产能的持续增长与出口的逐步回落产生了强烈的反差,国内焊管市场的消费压力可想而知。

三、焊管市场行情回顾

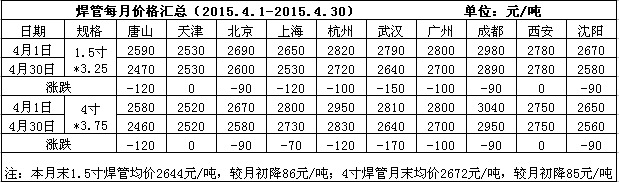

4月份,国内焊管市场在产量高企、原料市场低迷的拖累下陷入泥沼,价格运行呈震荡筑底态势。不过,经历了漫长的调整,随着春季的到来,从业者心态逐步趋向好转,焊管价格在下行通道中亦有几次短暂反攻。主要城市焊管价格呈下跌态势,跌幅在30-300元不等,此轮价格下跌或令贸易商损失惨重。

四、后市分析

1、钢坯成本核算较上月降100元/吨

据中国钢铁工业协会最新统计数据显示,4月上旬重点企业粗钢日产量169.48万吨,增量8.15万吨,旬环比增5.05%。4月上旬统计重点钢铁企业本旬末库存量为1646.8万吨,较上一旬末增加了101.62万吨,环比上涨6.58%。

截止

2、华北带钢协议户4月份结算价反弹,5月份指导价降150元/吨

从4月份“华北带钢会议”结算价格来看,本月协议户结算355以下2270元/吨,360-420执行2300元/吨,500以上2320元/吨;5月份指导355以下2500元/吨,355以上2550元/吨,指导承兑加60元/吨。此次结算价格延续了以往定价规律,价格与唐山4月份窄带均价低10-20元/吨,基本上符合商家的预期。

|

规格 |

4月份 |

3月结算 |

幅度 |

5月份 |

4月指导 |

幅度 |

|

355以下 |

2270 |

2220 |

50 |

2350 |

2500 |

-150 |

|

360-420 |

2300 |

2250 |

50 |

2400 |

2550 |

-150 |

|

420以上 |

2320 |

2280 |

50 |

2400 |

2550 |

-150 |

3、供给压力依然存在,社会库存量回升。

最新统计显示,京津冀带钢的主要产区,带钢生产企业开工率较为充足,基本上保持在60-70%的正常水平,供应资源的平稳,考验5月份带钢下游市场的消化能力。

据中国钢铁工业协会最新统计数据显示,4月上旬重点企业粗钢日产量169.48万吨,增量8.15万吨,旬环比增5.05%。4月上旬统计重点钢铁企业本旬末库存量为1646.8万吨,较上一旬末增加了101.62万吨,环比上涨6.58%。

以上数据显示,4月份粗钢产量将比3月份有所增长,同时因4月份市场需求没有明显放量,商家对于5月份市场需求预期偏差,而4月份重点企业库存增势不改。显而易见,5月份市场供需矛盾将比4月份有所升级。供需矛盾依然是市场向好的强大阻力。

总结:进入5月份,焊管市场将迎来需求旺季,即便现阶段房地产行业仍显低迷,但在需求及原料成本的支持下,焊管价格仍有望走强。

(关键字:焊管)