6月份带钢市场回顾及7月份市场展望

中商网讯:6月份带钢市场延续了下行趋势,且跌幅加大,跌速加快。各市场基本上都创出了多年新低,市场悲观情绪浓厚。跌幅较上个月“翻倍”,恐慌心态加剧。而重要的是价格的快速下跌,并未能获得预期的需求上升,反而亏损加剧使得生产企业经营步入了“泥沼”。。

一、产量

2015年5月份热轧窄带钢产量604.9万吨,同比增长12.56%,环比增长0.73%。

1-5月份热轧窄带钢累计产量2743.7万吨,较去年同期增加了218万吨,同比增长8.63%。其中津冀地区热轧窄带钢产量共计2153.8万吨,占全国产量的78.50%。进入6月份检修增多,产量受到部分影响,因此预计6月份带钢产量将有小幅的减少,然而这对整体的供需面改善作用微乎其微。

二、进出口

5月热轧窄带钢出口2.16万吨,环比增加0.39万吨;进口0.78万吨,环比减少0.17万吨。2015年1-5月份热轧窄带钢出口12.99万吨,出口量只占产量的0.47%。出口连续两个月增长,进口有所回落,对于国内过剩的资源压力起到部分缓解作用。

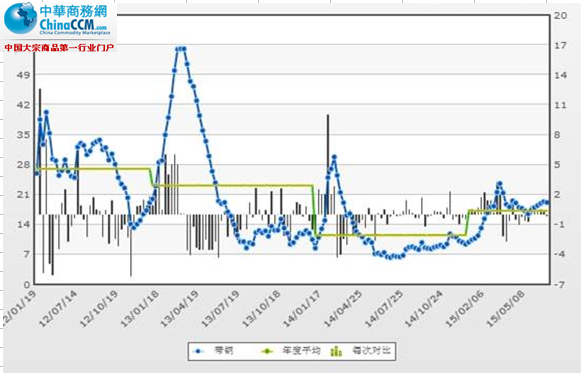

三、6月份带钢市场运行变化

6月份带钢市场再现加速下跌之势,截止月末,各地主流价格再次创出多年新低,且仍未明显有见底之势,市场悲观情绪浓厚,自生产环节到销售环节出现大面积亏损现象。截止6月末,全国窄带均价下跌至2196元/吨,环比上月下跌166元/吨;同时唐山窄带报价2000元/吨,比6月初下跌180元/吨。两者价差的扩大,说明了北方市场价格跌幅在平均水平之上,且后期其他地区仍将有进一步的追跌调整。

四、库存

下图为唐山市场库存变化走势,社会库存呈现震荡反复节奏,去库存难度加大,保持在相对高位水平运行,而随着需求季节性转弱的影响,7月份商家库存压力很有可能加剧,对于价格维稳依旧是不利影响。

五、从华北带钢会议结算价格看带钢市场

|

规格 |

6月结算 |

5月结算 |

幅度 |

7月指导 |

6月指导 |

幅度 |

|

355以下 |

2120 |

2270 |

-150 |

2200 |

2350 |

-150 |

|

360-420 |

2140 |

2300 |

-160 |

2250 |

2400 |

-150 |

|

420以上 |

2170 |

2320 |

-150 |

2250 |

2400 |

-150 |

后市预计:

据中国钢铁工业协会最新统计数据显示,5月上旬重点企业粗钢日产量176.82万吨,减产2.2万吨,减幅1.23%;本旬会员钢铁企业钢材库存量1587.25万吨,比上一旬增加90.98万吨,增幅6.08%。5月中旬重点企业粗钢日产量180.05万吨,减量2.36万吨,旬环比下降1.29%。5月中旬统计重点钢铁企业库本旬末存量为1499.78万吨,较上一旬末增加了69.95万吨,环比上涨4.89%。

1-5月全国固定资产投资(不含农户)增长11.4%,新开工项目计划总投资134787亿元,增长0.5%,增速提高0.5个百分点;1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,房屋施工面积616903万平方米,同比增长5.3%,房屋新开工面积50305万平方米,下降16.0%。

7月份以后,全国基本上都进入了高温多雨季节,需求面势必受到影响。而目前市场面临的最大问题也就是需求乏力的问题,这就如雪上加霜一样,带钢价格本身就支撑不足,解决问题的关键因素还有恶化的趋势,可想而知,未来带钢市场还将面临多大的考验。

由于到了季末、年中,资金开始更加紧张,银行间的资金成本也出现明显反弹,

同时我们也应注意以下几点:铁矿石在经过了快速拉涨后,出现了反复震荡的趋势,但是整个6月份始终坚持在60美金上方,这对成材成本具有较强的支撑作用。而带钢价格经历一轮又一轮的杀跌,屡创年内价格新低,持续下去也将燃起抗跌的‘燎原之火’,虽然现在说久跌必涨不是很现实,但随着钢厂检修、限产现象增多进而影响产量下降的因素,因此从很大程度上会有阶段性的支撑作用,进而求稳。

综合来看,7月份影响市场价格走势的因素较多,互相制约作用,促使行情进一步震荡盘整。预计,7月份带钢市场会继续徘徊走低。

(关键字:带钢)