9月份带钢行情以下调为主。阅兵限产所炒作的助力作用微乎其微,上旬行情上涨了20元/吨后,就偃旗息鼓了,中旬乃至下旬的行情更是每况愈下,对于金九的预期反而成了美好的寄托,现实却是残酷的,缺乏需求支撑的行情终经受不住现实的考验。紧随金九而来的银十月,钢铁业又将经受怎样的现实打击,是否存在‘绝地反击,破茧成蝶’的机会呢?

一、 产量

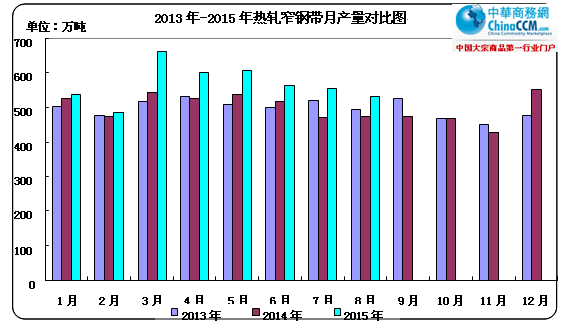

2015年8月份热轧窄带钢产量530.3万吨,同比增长12.23%,环比下降4.21%。

1-8月份热轧窄带钢累计产量4259.6万吨,较去年同期增加了449.8万吨,同比增长11.8%。其中津冀地区热轧窄带钢产量共计3352.4万吨,占全国产量的78.7%。8月中下旬乃至9月初受阅兵限产影响,产量有所下降。目前来看,产量的高增长与价格的下行趋势形成了鲜明的对比,‘喇叭口‘呈放大之势。

二、进出口

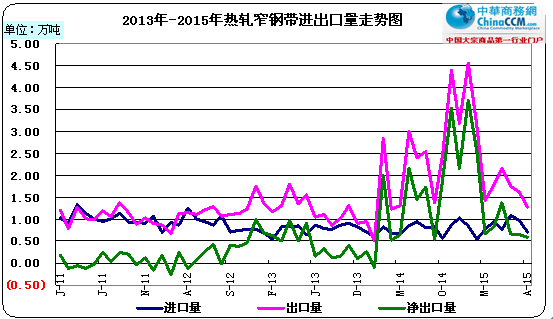

8月热轧窄带钢出口1.28万吨,环比减少0.34万吨;进口0.70万吨,环比减少0.26万吨。2015年1-8月份热轧窄带钢出口17.64万吨,出口量只占产量的0.41%。8月进出口双回落,对资源总量的影响甚微。

三、7月份带钢市场运行变化

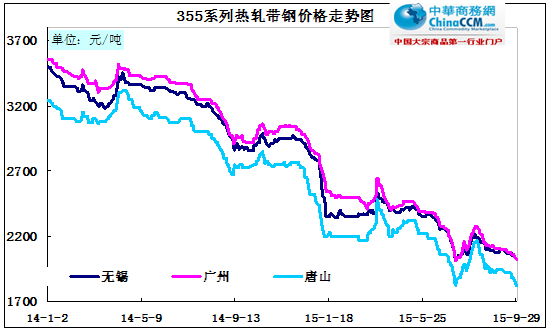

9月份带钢市场价格继续呈现震荡回落之势,尤其是接近月末,各地报价均接近今年的最低点,缺乏了需求的支撑,价格下跌的趋势是否‘无下限’?生产企业成本压力高企,亏损状态的形成,预期是未来肯能下跌空间有限。要如何‘破茧’,就需要业内的共同努力。具体来看,8月底全国窄带均价2090元/吨,同时唐山地区窄带价格1920元/吨,两者相差170元/吨。而截止9月末,全国窄带均价为1984元/吨,较8月均价下跌106元/吨;唐山地区窄带价格月末报1820元/吨,环比8月末下跌100元/吨。

| 热轧带钢月平均价格汇总(2015.9.1-2015.9.30) | ||||||||

| 日期 | 规格 | 唐山 | 天津 | 上海 | 无锡 | 杭州 | 广州 | 乐从 |

| 9月1日 | 232*2.5 | 1920 | 2020 | 2080 | 2080 | 2050 | 2110 | 2100 |

| 9月30日 | 1820 | 1850 | 2010 | 2010 | 1990 | 2210 | 2000 | |

| 涨跌 | -100 | -170 | -70 | -70 | -60 | 100 | -100 | |

| 9月1日 | 685*3.5 | 2050 | 2030 | 2080 | 2080 | 2100 | 2170 | 2170 |

| 9月30日 | 2000 | 1880 | 1990 | 1990 | 2040 | 1990 | 1990 | |

| 涨跌 | -50 | -150 | -90 | -90 | -60 | -180 | -180 | |

四、从华北带钢会议结算价格看带钢市场

9月24日华北带钢会议召开,此次会议在8月25日华北带钢研讨会议精神”的基础上,经过讨论建议9月带钢结算价格和10月带钢指导价格,具体如下:

|

规格 |

9月结算 |

8月结算 |

幅度 |

9月指导 |

8月指导 |

幅度 |

|

355以下 |

1910 |

2030 |

-120 |

2000 |

2050 |

-50 |

|

360-420 |

1910 |

2030 |

-120 |

2000 |

2050 |

-50 |

|

420以上 |

1910 |

2030 |

-120 |

2000 |

2050 |

-50 |

五、后市预测

首先,中国宏观经济面依旧处于回落状态。23日公布的2015年9月财新中国制造业采购经理人指数初值为47.0%,较2015年8月终值下降0.3个百分点,创6年来的历史新低。由此可看,国内经济仍在以一定速度下行,而带钢下游企业在不景气的大环境下困难经营,挣扎在破产的边缘,需求大规模放量的形成支撑的可能性较低。

统计显示,唐山23家145带钢厂28条带钢线中,14条检修或停产,影响产量16.80万吨,产能利用率为54.72%,较上月底钢厂环保检修出现了较大提高,也恢复到了检修前的正常水平。资源供给的恢复,无疑对市场需求不佳的现状产生了较大压力。

其次,9月份铁矿石进口矿指数一直维持在56美金上下波动,在钢材价格尤其是带钢价格穿新低的背景下,进口矿价格并未出现明显波动,与成品材形成了明显的矛盾点。

总体来看,10月份市场依然面临着严峻的考验,涨跌都可能有由某一点因素所激发。下游多受资金还贷压力,生产积极性不高,按需采购为主,加上户外基建工程暂缓,卷板分流需求等问题。但持续性行情目前难以实现,弱势行情下操作模式的低调化注定了一切以缓为主。预计,10月份带钢市场行情将延续弱势盘整的格局。

(关键字:带钢市场 限产)