11月带钢市场疲态不改

10月份国内热轧带钢延续回落态势,钢厂经营困难,随着步入四季度,终端需求萎缩,市场看空预期更甚,此景怎能不令商家“揪心”。据中商网统计显示,本月末232*2.5平均价1919元/吨,较月初降48元/吨;685*3.5平均价1917元/吨,较月初降63元/吨。

一、带钢资源供应居高不下

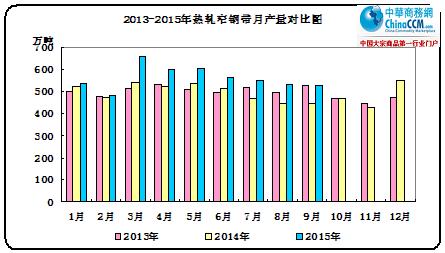

2015年9月份热轧窄钢带热轧窄带钢产量526.79吨,较上年同月增加77.60万吨,同比增长12.27%。前三季度我国热轧窄带钢累计产量4786.64万吨,较去年增加了526.66万吨,同比增长12.36%。

其中津冀地区热轧窄带钢产量共计378.56万吨,占全国产量的79.08%,同比增加102.94万吨,同比增幅31.21%。

由于下游产品焊管市场增产明显,加大了对于带钢资源的消费需求,因此热轧带钢资源供应量居高不下。

二、出口形势好转 缓解市场压力

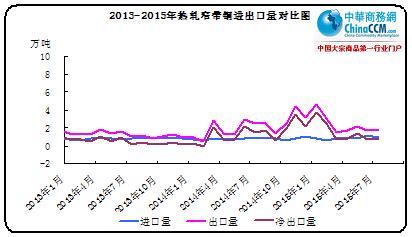

2015年9份我国热轧带钢出口量为1.51万吨,同比下降10%,环比下降18%。前三季度我国热轧窄带钢累计出口19.13万吨,同比增长18.38%。由于进出口数量相对较低,对国内市场影响不大,暂且忽略不计。

三、10月份带钢市场运行变化

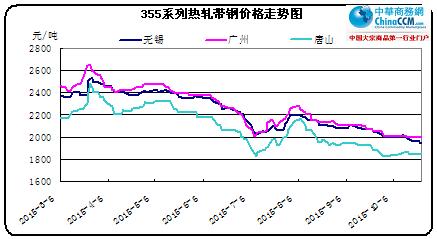

10月份带钢市场延续了旺季不旺的状态,价格震荡走低,时至月末,部分区域价格再创年内新低,令商家对本年度未来两个月走势更是信心不足。具体来看,9月底全国窄带均价2004元/吨,同时唐山地区窄带价格1840元/吨,两者相差164元/吨,而截止10月末,全国窄带均价为1963元/吨下跌41元/吨,同时唐山窄带价格为1800元/吨,下跌40元/吨。从两者跌幅来看,本月南北市场保持相对一致,市场整体趋弱。中宽带方面:9月份末全国均价为2002元/吨,同时天津中宽带1880元/吨,两者相差122元/吨。而截止10月末,全国均价下跌至1955元/吨,下跌47元/吨,同时天津中宽带1850元/吨,下跌30元/吨。中宽带市场继续弱于窄带市场,主要受制于卷板市场的大幅走低。

1、从钢坯市场看带钢市场

10月份145带钢和钢坯价格趋势依然是高度契合,但是两者价差依然维持在窄幅区间,10月底下保持在170-180,而这价差依然是正常范围值之下,预示着生产企业成本持续倒挂的状态。钢坯和145价格虽然均创出新低,但两者价差并未改变,说明了产销链条均面临着较大的成本压力。

2、从华北带钢会议结算价格看带钢市场

从10月份“华北带钢会议”结算价格来看,窄带均价高于中宽带价格,这种“非正常”结算,体现了中宽带市场生存环境的更加恶劣。具体结算为500以下结算执行1830元/吨,500以上结算执行1820元/吨。

10月份市场价格与结算价格偏离值波动继续收窄,反映了市场窄幅波动的特性。而在这种特点环境中,参与经营活动的各个环节,可操作性都很小,盈利就变得更加的困难。但是值得注意的是,10月份市场多数时间都在结算价格之上运行,之下的运行时间段且幅度低,从这种情况看,贸易缓解虽然不能说赚多少钱,但至少亏损面大大降低。

3、从国内主要区域价差情况看带钢市场

10月份国内市场窄带、中宽带市场均呈现了震荡下滑的格局,价格不断创出年内新低,导致了市场悲观氛围愈加浓厚。不过当前值得关注的是,南北价差持续缩小,一个月时间多处于40-60元区间,这种价差对于贸易商而言根本没有操作空间,亏损现象极为严重,如果继续下去,那么势必导致贸易商采购积极性急剧下降,北方资源南下困难,资源供大于求的矛盾会更加突出,价格战也将继续升级。

4、从下游市场看带钢市场

以唐山市场为例,10月份唐山脚手架与145mm窄带钢价格均表现出了震荡下滑的走势,而且月末再次创出了年内新低,市场悲观氛围积聚。此次价格率先创出新低,与持续低迷的钢坯价格不无关系,钢坯月末同样也创出了年内新低至1610元/吨。而且仍有破整数关口的趋势。这种低价格的状态,虽然从业者都在亏损,但是资源供给并未明显减少,“火拼”的局势依然在延续。最新统计显示,唐山23家145带钢厂28条带钢线中,17条检修或停产,影响产量21.35万吨,产能利用率为42.25%,较上月底下降了12百分点,但就这种降幅,依然难以扭转当前价格趋弱的颓势。

在近年来,232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨。10月份两者价差虽然保持在正常价差之内,但同步回落的趋势亦没有发生变化,价格全部创出新低,而未来冬季时段来临,北方钢管需求量下降更会明显,这对带钢市场而言无疑是雪上加双,因此,未来带钢市场还将面临较大的下行压力。

三、11月份带钢市场颓势难改

10月份带钢市场继续着窄幅震荡价格下移的走势,多数市场再创新低,市场悲观气氛加剧,而11月份本来就处于淡季的时间段,厂商更加的倍感压力。截止月末,钢材综合价格指数月环比下跌了2.16%。分品种看,长材价格指数下跌了1.47%,扁平材价格指数下跌了3.02%,而铁矿石综合价格指数并未“逆势”,较上月环比大跌6.2%,其中进口矿指数大跌8.59%,国内矿指数下跌2.62%。又一次反向运行,月环比上涨了1.68%,进口矿价格指数上涨了2.81%。成才原料双双下跌,而原料跌幅加剧,但其中补跌意味浓厚,不过从月末的进口矿价来看,依然远远没有跌倒采购企业的预期,导致亏损面依旧严重,那么11月份,我们这种高亏损还要继续?还是价格合理回归?下面笔者从以下几点做一下分析。

抑制钢价的因素

第一、2015年三季度,GDP增长6.9%。,首次跌破7%。工业乏善可陈,增速继续下降,9月规模以上工业增加值同比实际增长5.7%,比8月份回落0.4%。1-9月份固定资产投资同比增长10.3%,比1-8月份回落0.6%,创2000年6月以来新低。9月固定资产投资增速降幅较大,且制造业、房地产、基建三大投资增速均有所下滑,政府通过基建大幅拉升投资促进增长的预期再次落空。

第二、南北方市场价差进一步缩小,北方产地价格承压。从10月份的南北带钢价差来看,华东、华南与北方产地之间价差全部缩小至正常差值一下,商家盈利困难,采购积极性大大降低,这使得北方钢厂资源南下的困难增大,价格竞争的预期上升,不利于淡季状态下价格的企稳。

第三、季节需求转淡,供需矛盾突出。随着金九银十平淡无奇的度过,旺季不旺再次被定性,而淡季想旺的可能性几乎为零,因此,11月份的淡季时段,需求更加的疲软,供需矛盾可能会升级,带来价格下跌的压力。

钢厂开工率上升施压低迷需求。受7月中旬钢价低位反弹带来钢厂盈利状况弱改善,导致部分钢厂在8月下旬开始提高产能利用率,上海钢联调查163家钢厂高炉产能利用率从8月28日的85%回升到9月25日的87.24%,而同期唐山地区的高炉利用率则从83.02%快速回升至91.81%,都出现了较高增长。也因此,在钢材价格处于历史底部、钢厂几乎全面亏损的背景下,重点钢厂的库存在9月上旬末仍维持在1617.33万吨的历史较高水平,比去年同期还高出104万多吨,唐山钢坯的库存也维持在80.1万吨的高位水平,比去年同期高了40多万吨。与此同时,带钢的开工率也保持在60%以上,属于正常水平。

支撑带钢价格的因素

第一、原燃料价格依然偏高,成本支撑因素还在。10月份铁矿石进口矿指数虽然出现了较大幅度的下滑,月末跌破50大关,收于49附近,但和持续走低钢价相比还远远不够,钢厂亏损依旧严重,这多少对价格下跌会起到一定延缓作用。

第二、持续低迷的价格导致社会库存偏低。今年长期以来的价格回落,导致了贸易商经营环境积聚恶化,谨慎心态甚浓。因此,商家普遍保持着偏低库存的操作手法,资金压力和往年同期相比大大降低,而当前极低的价格水平,很有可能激起部分商家主动“冬储”的意愿,刺激价格合理回归的积极性。

综合以上因素,11月份带钢市场依然面临较大的供需压力,价格虽然已经处于多年新低,且生产企业全面亏损,但是生产积极性依然不减,可知的因亏损停产检修的情况并不普遍,恶性竞争,血拼到底的意味较浓,因此,未来价格上方压力不减,下方推升动力转弱,造就了11月份市场很有可能继续延续亏损状态,低迷窄幅震荡前行。

(关键字:中商网 带钢市场 热轧带钢)