国内焊管市场十一月报告

一、概述

11月国内焊管行业不断刷新低价,创近年来新低水平,跌幅超百元。以唐山为例,月内跌幅高达170元/吨。伴随钢价不断创新低,市场需求表现不尽人意,而管厂开工计划依旧维持偏高水平,北方气温下降加大南方供应压力,后期焊管基本面仍显低迷,行情不乐观。

二、焊管数据分析

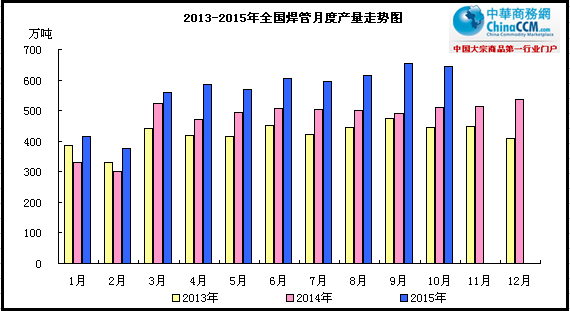

1、据国家统计局数据监测,10月份我国焊管产量644.62万吨,同比增加131.67万吨,同比增长25.67%;环比减少11.05万吨,环比下降1.69%。前十月我国焊管累计产量5665.17万吨,累计比同期增长20.65%。

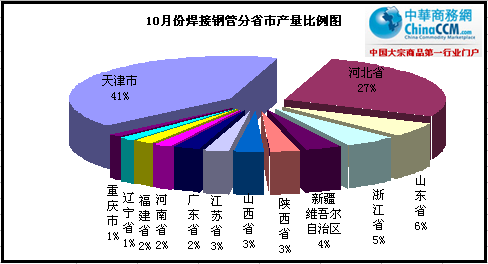

其中,河北省焊管产量162.72万吨,同比增加18.78万吨,同比增长13.05%。天津焊管产量245.78万吨,同比增加78.85万吨,同比增长47.23%。京津冀地区总产能408.55万吨,占全国产能比重63.38%。

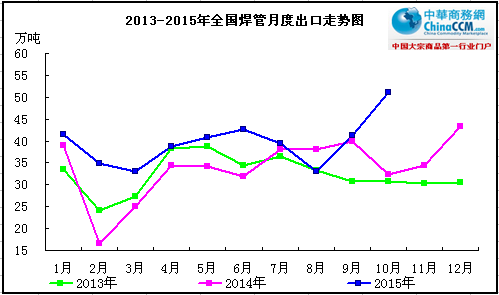

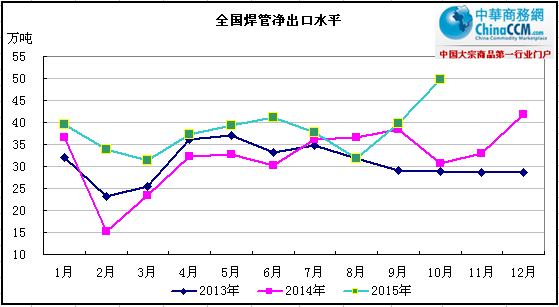

2、据海关最新统计数据显示,10月份国内焊管出口量51.19万吨,较上月增加9.95万吨,环比增长24.13%;同比增加18.86万吨,同比增长58.31%。前十月我国焊管累计出口量达396.93万吨,同比增长67.51万吨,同比增长20.49%。

其中石油天然气道焊管出口量为24.41万吨,1-10月份累计出口量151.26万吨

石油天然气钻探套导焊管出口量为0.41万吨,1-10月份累计出口量3.12万吨;

其他焊管出口26.36万吨,1-10月份累计出口量242.56万吨。

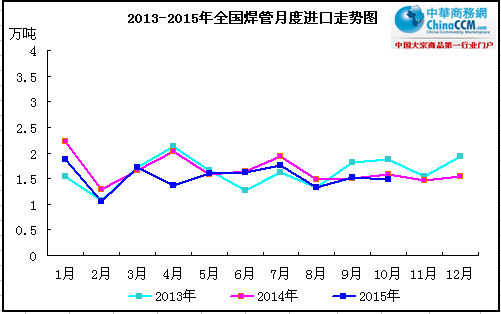

3、据海关最新统计数据显示,10月份国内焊管进口量1.48万吨,环比减少0.04万吨,环比下降2.85%。与去年同期相比,同比减少0.11万吨,同比下降6.83%。前十月我国累计进口焊管15.31万吨,同比减少3.07万吨,同比下降16.7%。

综上所述,10月份我国焊管净出口49.71万吨,同比增长61.67%,环比增长25.16%,消耗国内总产能7.71%。如图所示,该月焊管出口能力大增,创近年来最高水平,大大缓解国内供应压力。

4、按上述数据计算,10月份国内市场焊管表观消费量为594.91,同比增加114.96万吨,同比增长23.95%;环比减少21.04万吨,环比下降3.42%。前十月国内焊管表观消费量累计达3441.8万吨,同比增加915.95万吨,同比增长21.21%。

三、焊管市场行情回顾

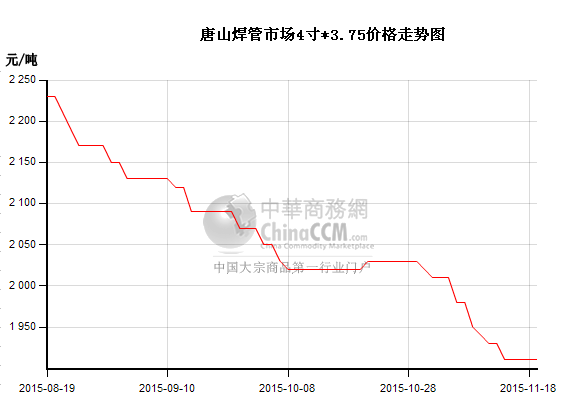

国内焊管市场持续下滑操作,伴随钢价不断下跌,市场景气度渐显疲态。据中华商务网监测数据显示,截止月末1.5寸焊管均价2100元/吨,较月初价格降120元/吨;4寸焊管均价2103元/吨,较月初价格降128元/吨。从市场情况来看,临近月底,钢价再创新低,同时唐山地区4寸*3.75焊管资源报价至1860-1880元/吨,实际成交价格已跌破1800元/吨,月末累计跌幅达170元/吨;天津地区由于调整滞后,本期跌幅仅110元/吨,不过后期进行补跌概率较大。从开工率来看,虽以步入需求淡季,但管厂整体开工率依旧高位,津唐整体开工率维持在70%以上,资源供应量充足。从贸易商方面来看,受钢市整体局面打压,管厂报价先行调整,经销商信心较差,不过需求相对疲软,各地调整幅度不一。东北市场有价无市,厂商多象征性报盘,实际成交价格可议。另外,近期东北本地管厂部分计划停工休假,市场前行步伐有望止跌回稳,但基调疲弱的局面仍难改变。

| 焊管每月价格汇总(2015.11.1-2015.11.30) | |||||||||||

| 日期 | 规格 | 唐山 | 天津 | 北京 | 上海 | 杭州 | 武汉 | 广州 | 成都 | 西安 | 沈阳 |

| 11月1日 | 1.5寸*3.25 | 2070 | 2070 | 2140 | 2170 | 2340 | 2200 | 2250 | 2480 | 2380 | 2100 |

| 11月30日 | 1900 | 1960 | 2020 | 2120 | 2170 | 2110 | 2150 | 2390 | 2230 | 1950 | |

| 涨跌 | -170 | -110 | -120 | -50 | -170 | -90 | -100 | -90 | -150 | -150 | |

| 11月1日 | 4寸*3.75 | 2050 | 2050 | 2120 | 2300 | 2390 | 2190 | 2250 | 2530 | 2350 | 2080 |

| 11月30日 | 1880 | 1940 | 2000 | 2180 | 2220 | 2090 | 2150 | 2440 | 2200 | 1930 | |

| 涨跌 | -170 | -110 | -120 | -120 | -170 | -100 | -100 | -90 | -150 | -150 | |

| 产地 | 友发 | 友发 | 京华 | 华岐 | 华岐 | 正大 | 广州 | 华岐 | 友发 | 雷明 | |

四、后市分析

1、成本市场加速下跌。受唐山地区钢企停产消息影响,唐山地区铁矿石价格持续跌落,有价无视,累计跌幅达到50/吨以上,而11月累计跌幅达到75-105元/吨,伴随其中坯料市场也无力坚挺,市场预期跌破1500关口难度不大,下游热带市场本月跌破1700关口后继续大幅走弱,成本线继续向下逼近。

2、带钢协议户结算价创新低。2015年11月份华北带钢研讨会结算价格:500mm以下规格现金含税出厂1740元/吨; 500mm以上规格现金含税出厂1730元/吨;2015年12月协议户挂牌指导价格:所有规格现金含税出厂1800元/吨。承兑加40元/吨。本月带钢结算价符合市场预期,管厂方面尚存一定利润,挺价意愿强。

3、出口形势好转,但难抵产能增幅。我国焊管出口量有所回升,大大缓解内需压力,但焊管新增产线加速产能扩张, 同比增幅超25个点,更加激化了供大于求的突出矛盾,面临年关时节,资源消耗萎缩或加剧钢价下滑。

4、淡季效应下游需求表现乏力。1-10月,全国造船完工3287万载重吨,同比增长15.4%。承接新船订单2038万载重吨,同比下降62.1%;10月,汽车产销分别完成218.87万辆和222.16万辆。产量同比结束下降,销量增幅继续回升,比上年同期分别增长7.06和11.79个百分点;1-10月,房地产开发投资同比名义增长2%,连续19个月出现下滑,也再次成为1998年房改以来中国经历的最差投资数据。下游基建市场投资疲软,用钢需求受到制约。

总结:再临年关之际,钢材市场接连创下近年来新低,且无止跌迹象,焊管行业低附加值产能过剩,且集中度较高,资金链问题倒闭行业洗牌在即,后期焊管市场面临压力依旧较大,中商网预计十二月份焊管市场继续向下逼近。

(关键字:焊管 焊管行业)