12月带钢市场疲态难掩

11月份国内热轧带钢价位创年内新低,且需求层面表现偏弱,在铁矿石等成本持续回落打压下,市场信心受挫,整体形势不乐观。据中商网统计显示,本月232*2.5平均价1799元/吨,较月初降113元/吨;685*3.5平均价1807元/吨,较月初降106元/吨。

一、带钢资源供应居高不下

据国家统计局数据显示,2015年10月份国内热轧窄钢带产量532.29万吨,较上年同月增加90.41万吨,同比增长20.43%。较上月增加6.15万吨,环比增长1.17%。前十月我国热轧窄带钢累计产量5319.57万吨,较去年增加了617.07万吨,同比增长13.12%。

10月份津冀地区热带产量共计429.33万吨,占全国产量的80.56%,同比增加100.15万吨,同比增幅30.42%。

中商网分析认为,国内热带产能不断扩张,近三年来出现大幅度回升,尤其是本年度增长最为明显。据统计局数据显示,12至14年国内热带月均产能在500万吨水平,而15年单月平均值已增长至560万吨。带钢产能不断扩张,主要由于下游焊管行业产线增加,对于带钢原料的需求增长,钢厂生产能力才出现明显增长。

二、10月份带钢市场运行变化

11月份我国带钢市场不断刷新低价,跌势较三季度有所加大,行业内面临亏损压力,钢厂方面反而比较冷静,资源供应水平仍保持平稳状态,供需失衡加剧市场看空心理,在成本不断打压下,钢价向低位步步逼近。据中商网监测数据显示,11月底全国窄带均价1799元/吨,单月跌幅113元/吨,同时唐山地区窄带价格1650元/吨,单月跌幅150元/吨;全国中宽带均价为1807元/吨,单月跌幅106元/吨,同时唐山中宽带价格为1650元/吨,下跌157元/吨。本月中宽带市场跌势有所加大,当前价位较窄带钢持平,主要受制于卷板市场的大幅走低,替代作用倒闭行业低价竞争。

1、从成本钢坯市场看带钢市场

截止月末,唐山坯料普碳150方坯结算价1480元/吨,而唐山145系列市场价1640元/吨,两者价差维持在160元/吨。价差收窄显示生产企业成本压力增大,盈利难度骤增,如果持续下去,有可能带来停限产增多的情况。

2、从华北带钢会议结算价格看带钢市场

从11月份“华北带钢会议”结算价格来看,窄带均价高于中宽带价格,这种“非正常”结算,体现了中宽带市场生存环境的更加恶劣。具体结算为500以下结算执行1740元/吨,500以上结算执行1730元/吨。11月份市场价格与结算价格偏离值向下周期较长,这对贸易商来说并不是什么好消息,操作节奏更难把握,弄不好就会成为亏损的月份。而在长期低迷形式下,商家库存不变偏低,备货积极性更差。资金压力对贸易商来说并不是很大,这在一定程度上会缓解市场价格下行的压力。

2015年11月25日华北带钢研讨会议精神

|

规格 |

11月结算 |

10月结算 |

幅度 |

12月指导 |

11月指导 |

幅度 |

|

500以下 |

1740 |

1830 |

-90 |

1800 |

1900 |

-100 |

|

500以上 |

1730 |

1820 |

-90 |

1800 |

1900 |

-100 |

3、从国内主要区域价差情况看带钢市场

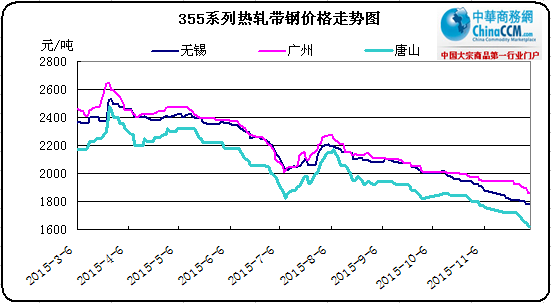

11月份国内市场窄带、中宽带市场均呈现了震荡下滑的格局,价格不断创出年内新低,导致了市场悲观氛围愈加浓厚。从各区域来看,华北地区报价跟随坯料同步调整,步伐较为紧凑, 月末跌幅100-150元/吨,其中唐山地区355系列报价1650元/吨;无锡地区报价紧高出150元/吨,贸易商盈利空间十分有限,稍有不慎亏损局面也会存在。华南地区报价高出240元/吨,盈利水平尚可,主要由于北材南下压力暂不明显,本地资源供应水平一般,商家低价走货意愿不强。

4、从下游市场看带钢市场

以唐山市场为例,11月份唐山脚手架与145mm窄带钢价格均表现出了震荡下滑的走势,而且月末再次创出了年内新低,市场悲观氛围积聚。不过从价差俩看,带钢和钢管价差保持正常,甚至随着带钢价格的持续下滑,价差还有扩大之势。而从开工情况看,最新统计显示,唐山23家145带钢厂28条带钢线中,18条检修或停产,影响产量23.1万吨,产能利用率为37.7%,较上月底下降了4-5个百分点,也是连续第二个月回落,可是对于当前的价格并未形成利好影响,可见资源供需矛盾压力有多大。

在近年来,232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨。11月份价格虽然持续走弱,但两者价差仍保持在正常价差之内,但同步回落的趋势亦没有发生变化,价格全部创出新低,而随着冬季时段来临,北方钢管需求量下降更会明显,这对带钢市场将形成下行压力,因此,未来价格下行的概率较大。

5、从库存看带钢市场

2015年11月27日对唐山市场带钢库存情况进行调查统计,本周热轧带钢库存为19.5万吨,较上周减少0.2万吨,较上月末减少0.8万吨。从近年来趋势来看,今年库存水平维持相对平衡,整体库存维持在20万吨上下,未发生明显变化。分析来看,商家库存运行水平维持在常规水平,临近年底,由于本年度钢价屡创新低,冬储再遭搁浅,库存下降速度缓慢。

三、12月份带钢市场继续弱势承压

(关键字:带钢 带钢市场)