中商网预测:3月份热带市场有望继续上行波动

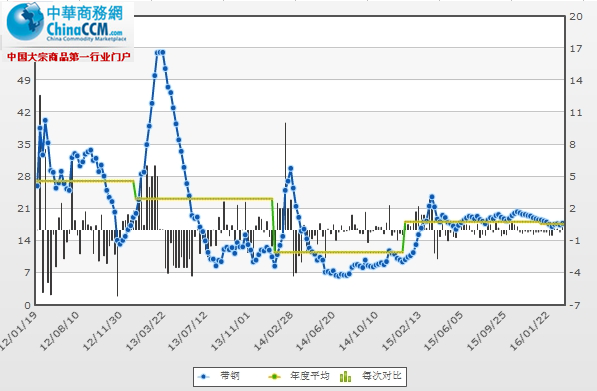

2月份国内热轧带钢价位缓慢回升,自去年末创出低点后,至今表现尚可。截止月末,市场价位较去年低点仍高出250元/吨。本月232*2.5平均价1984元/吨,较上期涨60元/吨;685*3.5平均价2011元/吨,较上期涨64元/吨。但从价格方面来看,生产及流通环节都出现了一定的利润空间,而且拉涨的过程中,同样刺激了一部分需求的出现。但整体由于春节假期的影响,供需并未能表现出真实的市场状态。

一、带钢资源供应居高不下

1、产量增速有望同比减弱

去年前两个月年热轧窄带钢累计产量1021.9万吨,较去年增加了44.8万吨,同比增长4.6%。其中津冀地区热轧窄带钢产量共计831.5万吨,占全国差量的81.36%。津冀地区比例少有的超过8成以上。而从今年的生产环境和开工情况看,相比去年还要恶略,因此,估计同比去年有很大可能下降。

去年1-2月份,产量环比还在上升,但由于长期的亏损,钢厂停产限产较为普遍,今年基本上都达不到满负荷生产,因此笔者估计1-2月份国内热轧带钢产量可能不会超过1000万吨。

2、热带出口出现较大跌幅

2016年1月份热轧窄带钢出口量为2.024万吨,环比下降了16.58%,降幅不小。而同比更是大幅下跌,较去年1月份的4.55万吨,下降了55.5%。如此大的出口下降,对国内本就不强势的内贸市场无疑是利空消息。

我国2016年1月份热轧窄带钢净出口1.38万吨, 同比下降63%,环比下降20%。

二、2月份带钢市场运行变化

2月份带钢市场呈现出了历来春节长假过后无量拉涨的局面,国内整体价格较节前都出现了较为明显的上升。据中商网监测数据显示,2月232*2.5平均价1984元/吨,较上期涨60元/吨;同时唐山地区窄带价格1850元/吨,单月涨幅70元/吨;全国685*3.5中宽带均价平均价2011元/吨,较上期涨64元/吨。同时唐山中宽带价格为1900元/吨,较上期涨120元/吨。

1、从成本钢坯市场看带钢市场

截止月末,唐山坯料普碳150方坯结算价1680元/吨,而唐山145系列市场价1840元/吨,两者价差维持在160元/吨。说明在涨价过程中坯料的上涨速度要快于成材的速度,因此,从原料成本来看,未来带钢还存在一定的成本支撑。

2、从华北带钢会议结算价格看带钢市场

2016年2月25日华北带钢研讨会议精神

|

规格 |

2月份结算 |

1月份结算 |

幅度 |

3月份指导 |

2月份指导 |

幅度 |

|

355以下 |

1790 |

1780 |

+10 |

2000 |

1900 |

+100 |

|

360-420 |

|

- |

- |

2000 |

1900 |

+100 |

|

420以上 |

1820 |

1810 |

+10 |

2000 |

1900 |

+100 |

从2月份“华北带钢会议”结算价格来看,中宽带延续了上个月的定价策略,价格较窄带结算价格高30元/吨。具体结算为355以下结算执行1790元/吨,420以上结算执行1820,356-420之间的各厂家自行定价。3月份指导价上调100统一执行2000元/吨。2月份市场价格与结算价格正向偏离值周期长而大,这表明商家在2月份的资源消化中盈利空间上升,这对商家操作较为有利,预期的开年红包得到了兑现。

3、从国内主要区域价差情况看带钢市场

2月份国内市场窄带、中宽带市场延续了上行的态势,但是南北方价差均呈现缩小状态,尤其是中宽带价差,更是缩小到了100元/吨,这种价差的缩小,贸易缓解拿货积极性将大大降低,极其不利于北方资源的南下流通。资源供给压力的产生,必将再次冲击目前上涨的态势。

4、从下游市场看带钢市场

以唐山市场为例,2月份唐山脚手架与145mm窄带钢价格均出了明显的拉涨态势,而两者价差保持在110元左右,这个幅度从历史跟踪的情况看,属于正常区间。至少目前下游还不存打压带钢价格的地步。而从开工情况看,最新统计显示,23家145带钢厂28条带钢线中,产能利用率为47.17%,较上月底回升了二十多个百分点,出现盈利空间是这些产线复产的主要动力。

在近年来,232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨。春节过后,价格虽然双双出现拉涨,但两者价差却在缩小,截止月末,价差下跌到了150元/吨,基本上到了合理价差的下限。价差的缩小,对于焊管企业而言无疑是利空消息,反过来也将对带钢产生需求压制。

5、从库存看带钢市场

2016年2月25日对唐山市场带钢库存情况进行调查统计,本周热轧带钢库存为17.5万吨,较上周降0.2万吨,较上月末增加0.4万吨。从近期趋势来看,唐山热带库存水平有个明显的下降过程,不过年后随着季节性需求回暖带动,热带库存水平再度出现一个缓慢回升的态势。

三、预计3月份带钢市场继续回升

2月份带钢市场再现了春节后拉涨的惯例,且涨幅较为明显。截止月末,钢材综合价格指数环比大涨4.25%,分品种看,长材价格指数环比上涨了3.68%,扁平材价格指数环比上涨了4.94%。而铁矿石呈现出先扬后抑的格局,下旬后开始冲高回落。但综合价格指数环比仍然上涨了8.79%,进口矿价格指数更是环比上涨了12.04%,国产矿价格指数涨幅略小,在3.81%。从上述的价格指数的涨幅来看,原料显然走在了反弹的前端。但也带了隐忧,月末的回落,还是对现货钢材市场还是产生了压制。那么能够改变现货上涨的格局?下面笔者从以下几点做一下分析。

第一、2月份涨幅空间较大,存在回调的预期。据统计,2月份热轧窄带涨幅多超过了100元/吨以上,而且2月份多数时间处于春节假期辐射阶段,实际需求并不旺盛,涨价多是节日综合证的心态推动所致,因此,基础并不牢靠。

第二、开工率不断上升,供给压力不可小觑。春节过后,唐山地区的带钢生产且有复产较为明显,尤其是调坯轧材厂家,节前检修停产的钢厂中,节后随着价格的拉涨,基本上全都投入了生产,资源供给逐渐增多。小窄带产线相比节前上升了22个百分点,而窄带产线也出现了近4个百分点回升,已经恢复到了正常的供给状态,这对未来的需求将形成考验。

第三,南北价差缩小,对整体行业不利。在前边我们也有所赘述,目前北方与华东、华南市场价格相比,价差逐渐向争产范围差值下轨运行,尤其是中宽带,都跌破了下轨,说明市场消费端在这波上涨的过程中,并未达到“及格线”,也就说明了这次上涨完全是在生产端由于某些因素导演了一波拉涨过程。那么能否继续演下去,还要看消费端是否愿意“当配角”。

第四、虽然3月份面临着诸多的利空因素,但是也不乏一些支撑钢价的动力。截止3月底,国内高炉计划复产日均粗钢增量不会超过10万吨,而且这需要一个时间过程。目前国内粗钢日均产量在200万吨左右,同比降幅在10%。房地产和基建因为受到春节假期影响,开工会在3月份集中体现,加之当前房价涨势凶猛,房地产企业可能加快建设进度以期尽快启动销售;另外,国家前期审批基建项目非常之多,近日审计署表示部分重点基建项目开工进度较慢已经传递出中央的不满情绪。因此,3月份整体钢铁行业大环境趋于向好,作为小品种带钢而言,同样也将受益于相对转好的建设环境。

第五、唐山作为带钢最重要的资源生产基地,4月份至11月份都将面临唐山世园会的影响,阶段性的限产、停产在所难免,未来资源供给的不确定也将对价格形成正向支撑。

综合以上因素来看,3月份带钢市场面临着预期与现实的直接撞击,产生的结果虽然也会存在变数,但波动空间笔者认为不大,而且方向性笔者更倾向于向上的波动。

(关键字:热带 热带市场)