【本期看点】

1、10月份钢铁PMI回升至50.7% 创近5个月新高

国内钢铁行业PMI指数10月份重回扩张区间,环比回升1.2个百分点至50.7%,创近5个月的新高,行业景气度回升明显。10月份钢铁生产指数回升0.5个百分点至50.7%,连续4个月保持在50%以上;新订单指数和购进价格指数分别大幅回升5.4个百分点和11.7个百分点至54.6%和68.3%,均为近6个月以来的最高;产成品库存指数下跌4.1个百分点,为近6个月以来的最低;新出口订单指数则两连跌至近7个月以来的最低。由此可见,国内钢市供需趋于改善,但后期行业盈利形势依然不容乐观。

2、发改委:钢铁煤炭行业供需矛盾得到缓解

截至9月底,钢铁、煤炭两个行业退出产能完成全年目标任务都在80%以上。有相当一部分地区和一部分中央企业已经提前完成了今年的任务,按照目前工作的进度,钢铁行业去产能将在10月份基本完成,煤炭行业去产能有望到11月份提前完成。随着去产能的提速,钢铁、煤炭行业经济运行状况明显好转。不仅价格回升,货款拖欠的情况也明显好转,行业生产、安全和经营在较短时间内实现整体好转。煤炭和钢铁行业供需矛盾将得到极大的解决,钢铁行业在四季度运行情况仍较为乐观。

3、中钢协:钢铁业区域性重组整合将拉开帷幕

今年全国钢铁企业有望超额完成4500万吨的去产能目标。但随着钢价回升,部分拥有落后产能的非规范企业大幅增产,明年将是化解产能的攻坚之年。宝武合并就是在国家供给侧结构性改革背景下推进的大型钢铁央企整合,这种合并与去产能的思路本质上是一致的。去产能的思路,一方面是依法依规淘汰落后产能,另一个大方向就是推进行业兼并重组。这只是钢铁业重大结构调整的一个开始,区域性的重组整合将拉开帷幕。

【原料市场】

|

|

2016.10.27 |

2016.11.3 |

涨跌 |

|

迁安66%矿粉 |

615 |

625 |

10 |

|

青岛港63.5%印粉 |

445 |

445 |

0 |

|

唐山二级冶金焦 |

1615 |

1825 |

215 |

|

唐山普碳150方坯 |

2270 |

2380 |

110 |

|

唐山瑞丰355窄带钢 |

2620 |

2760 |

140 |

|

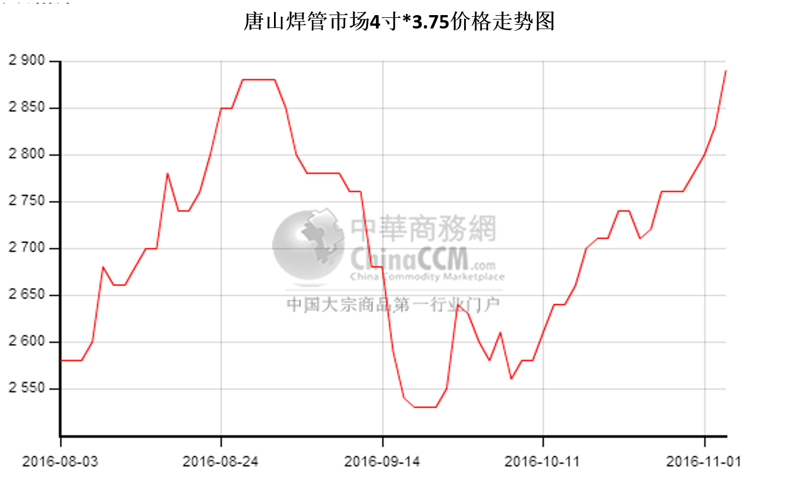

唐山4寸*3.75焊管 |

2760 |

2890 |

130 |

【价格汇总】

焊管每周价格汇总(2016.10.27-2016.11.3) 单位:元/吨

日期

规格

唐山

天津

北京

上海

杭州

武汉

广州

成都

西安

沈阳

10月27日

1.5寸*3.25

2760

2780

2860

3050

3030

3040

3100

3270

2980

2850

11月3日

2890

2900

2950

3180

3140

3060

3230

3360

3080

2940

涨跌

130

120

90

130

110

20

130

90

100

90

11月27日

4寸*3.75

2760

2790

2840

2990

3030

3000

3050

3280

2950

2850

11月3日

2890

2910

2930

3120

3140

3020

3180

3370

3050

2940

涨跌

130

120

90

130

110

20

130

90

100

90

产地

友发

友发

京华

华岐

华岐

正大

广州

华岐

友发

雷明

注:本周1.5寸焊管均价3073元/吨,较上周价格上涨101元/吨;4寸焊管均价3055元/吨,较上周价格上涨101元/吨。

【概述】

本周管市继续坚挺上扬,成交一般。1.5寸焊管均价3073元/吨,较上期上涨101元/吨;4寸焊管均价3055元/吨,较上期上涨101元/吨。主要缘由还是在于原料的大力推动,特别是焦炭的疯狂上调,再加上期螺等强势表现;另外就是国家钢市整个层面好消息不断,去产能提前完成,扭转盈亏等等。对于十一月份行情来说,后市依然难以预估,毕竟需求面只会进一步削弱,再加上淡季心理的打击,以及“银十”管市高价的疯狂拉涨,都会进一步压缩后市涨势的空间。月初资金宽松,但需求回缩不前;建议管厂多灵活排产,减少前期库存,多加近期现货;贸易商少许采货,多适度放量,控制库存均衡。另外在需求不济、宏观无刺激等大背景下,未来管市处境并未得到改善,因此仍需谨慎操作,切不可盲目乐观。因此预计后市国内管材市场仍将主流偏稳,震荡趋高,窄幅调整。

【走势图】

(关键字:焊管)