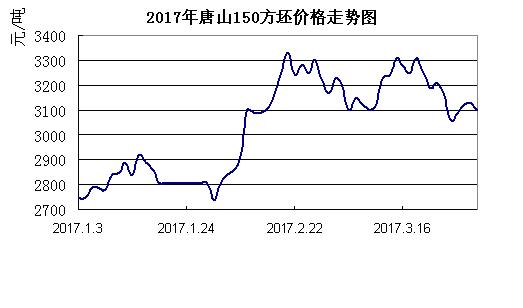

中商网讯:3月份钢坯市场表现不佳,虽然中旬有明显拉涨,但因需求增长乏力,下旬市场下跌幅度达到210元/吨,市场疲态尽显。

2017年粗钢表观消费增速飙涨

2017年1-2月份全国粗钢产量16655.3万吨,同比增长4.1%.。

2017年1-2月份累计净进口钢材-1096.74万吨,折合粗钢-1167.74万吨,净进口钢锭和钢坯5.2万吨。2017年1-2月份粗钢表观消费量1.55亿吨,同比增长49%。

下图可清晰直观的了解到,3月份钢坯市场价格回调,月末价格比月初价格低120元/吨, 环比月初下跌3.73%。

具体来看,上旬降100元/吨,环比月初下跌3.1%;中旬市场由跌势转为涨势,且涨幅可观,累计上涨190元/吨,环比上旬上涨6.1%;受需求乏力,下旬市场再度转为跌势,累计下跌210元/吨,环比中旬下降6.34%。中旬市场的强劲回升,一方面是价格跌破阶段性底价价格回升,另一方面则是期货连连拉涨的信心支撑以及对于现货市场的带动作用所致。

4月份钢坯市场或将先抑后扬

据中钢协统计,2017年3月上旬,重点钢铁企业粗钢日均产量168.8万吨,较上一旬减少4.99万吨,降幅2.87%。截止3月上旬末,重点钢铁企业钢材库存量1412.74万吨,比上一旬末增加104.02万吨,增幅7.95%。

由此数据可以推测,3月份粗钢产量小幅增长的概率较大,主要是因为3月份有效工作日多于2月份,而日产量并未出项明显的下降。而厂家库存的增加将使得4月份初期市场仍然承受下跌压力。因为市场不景气,库存压力再度由市场向厂家转移。

进入三月份以后,唐山地区的高炉开工率略有增长,高炉开工率维持在81-83%较高水平,高于二月份高炉开工率。3月库存持续下降,去库存比较明显。月底时唐山地区库存降至61万吨,比上月末库存低27.9万吨。因三月份市场震荡下跌,所以市场商家大都以消化库存为主,库存下降至较低水平。从库存来看,四月份市场具备上涨机会。

就原料走势来看,三月份国内企业矿粉采购价格较二月份跌40元/吨右。焦炭采购价格较二月份涨200元/吨左右。从直接成本核算,三月份生产成本将较二月份降40元/吨左右。生产成本增长对成品材价格产生下跌压力。

综合以上情况来看,虽然钢坯市场仍然存在下跌压力,但上涨支撑也在逐渐增强,市场风险较三月份明显下降。总的来看,4月份钢坯市场或将在下跌过程中有机会探涨。

(关键字:钢坯)