概述

七月的全国焊管市场继续一路飙高,从上游管厂到中间流通商,对后市都极为迷茫,在传统出货淡季,下游采购整体有限,库存控制在相对低位,但价格走到了年内高点,市场心态疲软。六月份的进出口数据同环比均出现好转,但半年度进出口数据不尽人意,七月份在高位价格下,进出口难有突破。管厂方面,今年石油套管发力,国有钢厂订单持续较好,价格也是高位坚挺。八月份的焊管市场价格继续冲高的概率较大。

一、国内市场

2017年第二季度已经接近尾声了,相比去年来说,今年的焊管市场表现出来的种种迹象已经远远超过市场的预期,无论是上游的原料,还是终端的交投,都有一定的涨劲。成本坚挺持续性较强、需求有所增长,虽不明显、资本市场重挫、以及厂商信心回暖等等一系列稍有良好因素,都在一定程度上推动着钢市上半年的反弹气势。

1、价格方面

七月份焊焊管市场场价格继续上涨,市场整体心态疲软,社会库存持续低位,一方面是考虑高价格下的资金风险,另一方面是考虑高温天气下的终端需求有限。但淡季不淡的行情再一次出现,贸易商多数根据订单谨慎补货。

2、成交方面

七月份焊管市场成交表现分化,南方市场经历了长时间的雨季,成交疲软;北方市场在价格探涨中出货表现正常,部分市场需求甚至好于预期,但价格的持续上调给市场注入风险,商家快进快出模式较多,预计八月份在供给没有大范围扩大的前提下价格可能继续冲高。

二、原料市场

七月份的管坯市场价格震荡上行,从下表可以看出,管坯企业出厂价稳步拉涨,上旬和下旬拉涨幅度过大。管坯市场方面,江苏市场涨幅明显大于山东市场,市场资源分配是重要因素。库存方面,据不完全统计,七月底库存淮钢12.3万吨,中天7.1万吨,长强1.2万吨,东方特钢3.6万吨,总计27.2万吨,较上月底增加0.6万吨,其中长强降幅较大,下降了0.7万吨,山东标本企业热轧管坯总库存累计0.36万吨左右,较六月底增加0.11万吨。七月份市场大幅拉涨,需求淡季,终端企业生产情况本就比较惨淡,加上市场价格持续高位,管厂采购较为谨慎,大多数保持平稳观望的状态,预计八月份管坯市场价格可能继续拉涨,但后期风险也将进一步增加。

下图为7月份全国主要城市管坯具体价格详见下图

表1:7月全国主要城市热轧管坯结果比对表

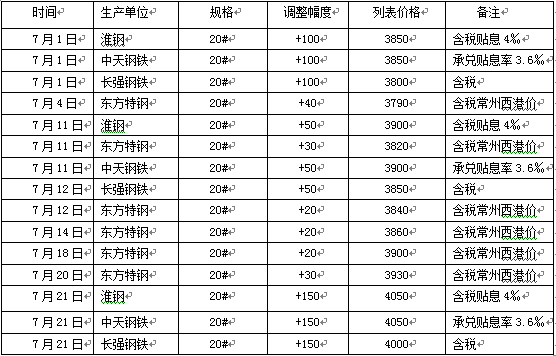

上面列举的是各个城市的价格调整,以下是几个主要管坯企业在本月内的调价政策,可以看的出在这一个月中管坯企业的价格大致走向。

表2:7月份管坯企业调价统计(不完全统计)

三、管厂情况

七月份焊管市场价格一片红,宝钢、包钢、鞍钢等国有钢厂价格拉涨幅度在100-200元/吨,山东民营钢厂涨价幅度和频率更快,月上涨幅度在230-330元/吨,可见管厂在淡季表现出的价格疯狂,但通过临沂五大钢厂库存监测,七月份整体库存持续低位,七月底市场总体库存在6万吨左右,原料价格高位和下游需求疲软双成因素导致。

八月份从政策面角度来看,焊管厂价格继续上行动力较足,山东将作为环保长期“被照顾”对象,目前省内冷拔生产线停产检修多,市场小口径资源部分紧缺,因此会带动价格的上涨。另外,在螺纹钢高利润带动下,省内部分管坯钢生产线短期有优转普现象,原料资源局部紧张,也会带到价格高位坚挺。因此预计八月份钢管厂价格可能走出一波历史高位行情。

四、市场展望

七月份的全国焊管市场价格持续拉涨,淡季不淡的行情再一次上演,无论上游管厂、中间流通商,还是下游终端客户,对价格的快速拉涨表现出乎意料,因此也正是管厂补料谨慎、贸易商补库不积极等多方面因素刺激市场价格。对于八月份焊管市场的价格能否走出今年新高?大致可从以下几方面考虑:

首先,从市场最关心的供给方面来看,短期管坯库存仍处于低位,部分市场仍有小范围缺货情况,管厂厂内库存目前也没有大幅回升迹象,因此供给利好居多,再看需求方面,七月份是传统淡季,八月份之后随着气温下降需求可能小幅好转,同时市场贸易商自身对后市的迷茫,也使得库存储备意愿减弱,局部地区可能缺货情况继续存在,势必会引起市场价格的波动。

另外,从资金面来看,价格的拉涨势必引发资金紧张,尽管半年关已过,但目前高位价格让商家资金风险明显加剧,因此目前管厂、贸易商现货成交模式较多,对库存的风险意识加强。

综合来看,短期焊管价格冲高可能性极大,但市场价格持续时间长短还得关注上游库存、价格的变动,因此贸易商应该控制适当合理的库存量,也不必过分悲观。

(关键字:焊管)