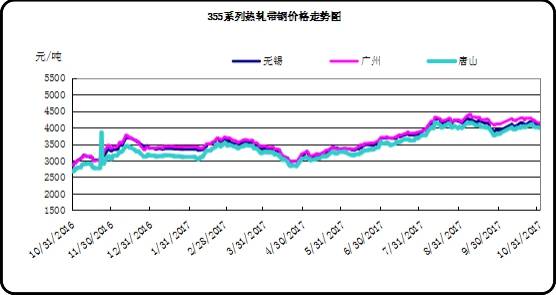

概述:10月份带钢现货整体走势震荡下行。具体在3990-4280元的较大区间震荡运行为主,月中运行方向并不明显,在月末一周才表现出相对弱势。首周是节后第一周,带钢价格先涨后跌再反弹,大幅震荡的走势。第二周基于库存数据看多和限产提前执行,周初出现上涨,周四受沙钢等公司在大宗和期货大批量交割的影响下,价格出现大幅回落。第三周前三天日内现货价格均是先涨后跌,多空反复博弈。而后两天连续下跌。此前市场对于未来走势的方向并不明确造成行情的震荡。但是进入下半月后,随着北方地区限产造成的实际减产,引发市场投放量的减少,随着前期备货有消化将会陆续开始小批量按需采购或补采,那么减产的影响和新需求的释放,随着库存下降和低位运行,预示价格将会进行好转或是强势的区间;整体呈现前低后高的局面,均价较10月接近或是略有上涨。

一、10月带钢市场呈现震荡小幅下跌

国节后带钢市场整体呈稳中上行趋势,其中窄带规格涨涨跌跌波动较为频繁,市场成交仍显一般。华市场整体成交情况表现一般,下游多处于询价、观望状态,采购谨慎。华南地区多维稳,部分规格实际成交有小幅暗降。市场商家观望心态持续,多谨慎观望。中旬带钢市场震荡走低格局,市场成交整体显一般,商家信心不足,观望为主。下旬带钢市场呈稳中走弱趋势,市场成交一般。因临近月底,部分资金受到影响的商家操作谨慎,商家观望心态持续,短期难有明显好转。

|

热轧带钢月平均价格汇总(2017.10.9-2017.10.31) 单位:元/吨

|

|||||||||

|

日期

|

规格

|

唐山

|

天津

|

上海

|

无锡

|

杭州

|

广州

|

乐从

|

武汉

|

|

10月9日

|

232*2.5

|

4010

|

4050

|

4130

|

4100

|

4130

|

4270

|

4280

|

4110

|

|

10月31日

|

3990

|

4120

|

4050

|

4110

|

4150

|

4150

|

4160

|

4090

|

|

|

涨跌

|

-20

|

70

|

-80

|

10

|

20

|

-120

|

-120

|

-20

|

|

|

产地

|

瑞丰

|

轧一

|

国丰

|

国丰

|

国丰

|

国丰

|

国丰

|

鄂钢

|

|

|

10月9日

|

685*3.5

|

4050

|

4160

|

4160

|

4140

|

4140

|

4240

|

4250

|

--

|

|

10月31日

|

4000

|

4100

|

4100

|

4250

|

4160

|

4180

|

4190

|

--

|

|

|

涨跌

|

-50

|

-60

|

-60

|

110

|

20

|

-60

|

-60

|

--

|

|

|

产地

|

津西

|

津西

|

泰钢

|

泰钢

|

纵横

|

松汀

|

松汀

|

|

|

|

注:本周232*2.5平均价4103元/吨,较月初跌33元/吨;685*3.5平均价4140元/吨,较月初跌23元/吨

|

|||||||||

二、十一月份国内带钢走势预测

年内宏观政策面将较为平稳。受国家所出台温和政策带动,3季度宏观经济数据相继转好,加之十九大中的发展战略,给行业带来的“曙光”,都是价格升温的利好因素。由此看来,年内宏观政策面将较为平稳,难有重大利好政策出台。

市场库存压力有增无减。十月份带钢市场社会库存依旧存在较大压力,加之陆续开始限产将会影响供应而提前采购,10月份作为限产开始前一个月,为了较高利润钢厂抓住最后的机会而加大生产。正常应该反映到社会库存的增加,实际上10月下旬开始社会库存数据就在增加,而且后续可能还会继续小幅增加,这对11月份的上半月的钢材价格造成压力。

供需矛盾仍存。10月中旬会员钢企粗钢日均产量181.83万吨,旬环比减少1.76万吨,下降0.96%;全国预估日均产量230.83万吨,旬环比减少5.89万吨,下降2.48%。 截止10月中旬末,重点钢铁企业钢材库存量为1280.15万吨,旬环比减少62.27万吨,下降4.64%,整体仍保持高位运行态势,供应压力不减。随着“十九大”结束采暖季的来临,冬季限产措施开始实施,需求也暂无亮点,逐渐走弱,价格难以大幅上涨,然供给端则正在逐步落实限产的政策,市场也没有出现资源大幅累积的情况,目前市场基本处于一种供需两弱的状态。综合看来,11月份天气转冷,市场需求减弱,故预计11月份带钢市场难以出现亮眼表现,弱势窄幅调整是主基调。

(关键字:带钢)