一、带钢出口形式分析

虽然国内热轧带钢的主要消费场所在国内市场,但其中出口的一部分仍值得我们关注。

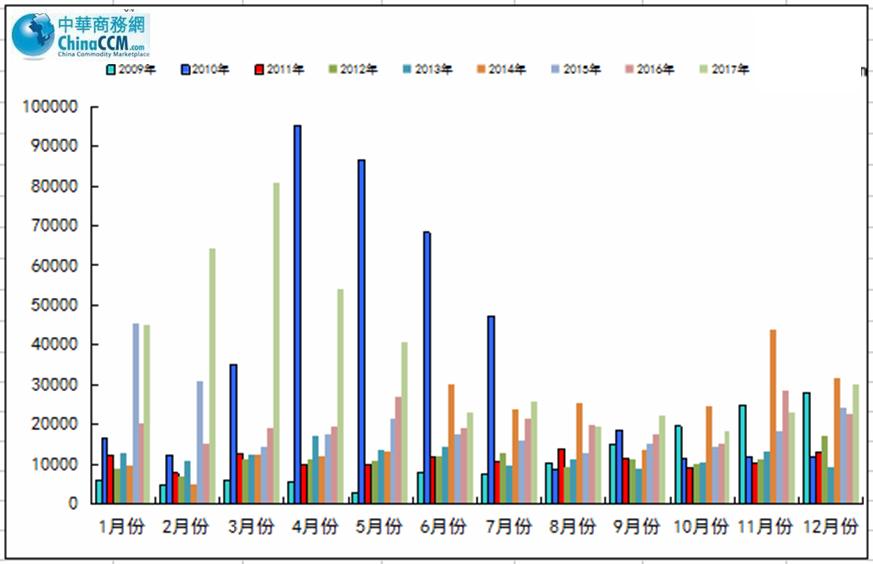

1、热轧窄带钢出口变化

2017年12月份热轧窄带钢出口量为3.01万吨,环比下降24.58%,出口量小幅减少,表明国内带钢价格的上升在一定程度上抑制了出口。

图1:2009-2017.12月热轧窄带钢各月出口量

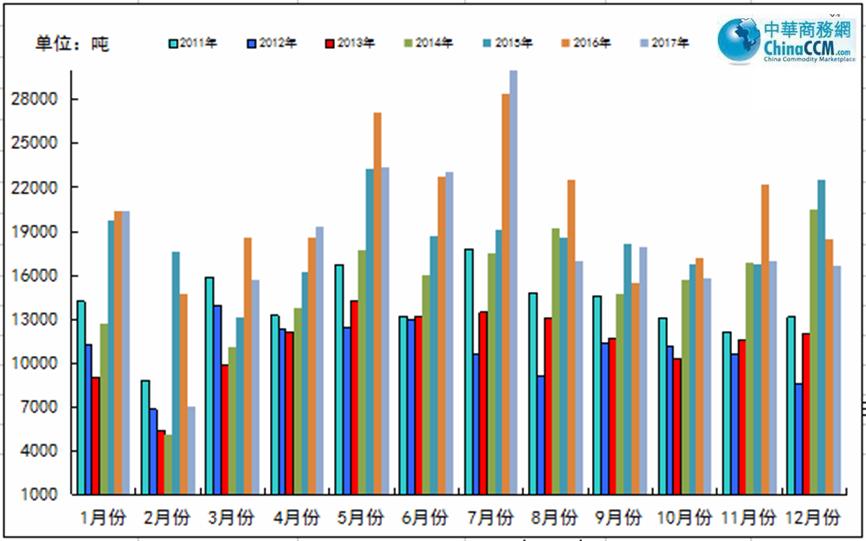

2、冷轧窄带钢出口变化

2017年12月全国冷轧窄带钢出口1.66万吨,环比下降2.4%,同比下降11.45%。12月冷轧窄带钢出口量亦有所减少,这与热轧窄带钢趋势相同。高价资源在国际市场上优势较小,出口量下降。

图2:2011-2017.12冷轧窄带钢各月出口量

二、1月份国内热轧带钢市场回顾

1月份国内带钢市场价格大幅下挫,个别地区热轧带钢价格降幅较大。具体来看,窄带方面:全国带钢窄带价格从12月底的均价4268元/吨下跌至1月底3979元/吨,跌幅289元/吨,中宽带12月底全国均价4290元/吨,与窄带相差22元/吨,二者价格基本持平。截止1月底,全国中宽带均价下跌至3990元/吨,月环比下跌300元/吨,与窄带相差11元/吨,二者价差略微减小,本月下游管厂多数提前放假,需求减弱使得本月价格降幅较大。

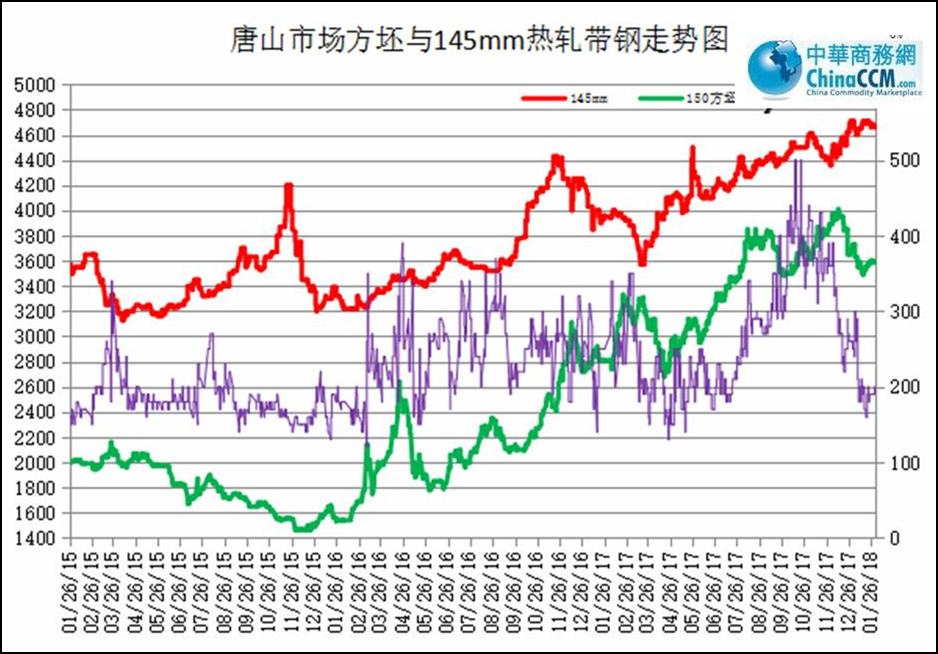

1、从钢坯市场看带钢市场

图3:2015-2018.1月唐山150方坯与热轧窄带价格走势图

由图3来看,1月份145带钢和钢坯价格走势继续分化,幅度有所收缩。145带钢价格高位回落,钢坯走势则有企稳迹象。截止1月底钢坯和带钢的价差为170元/吨和月初的390元/吨相差220元/吨,表明1月份调坯轧材厂家的盈利空间进一步被压缩,据了解目前多数调坯带钢企业处于停产卖库存阶段

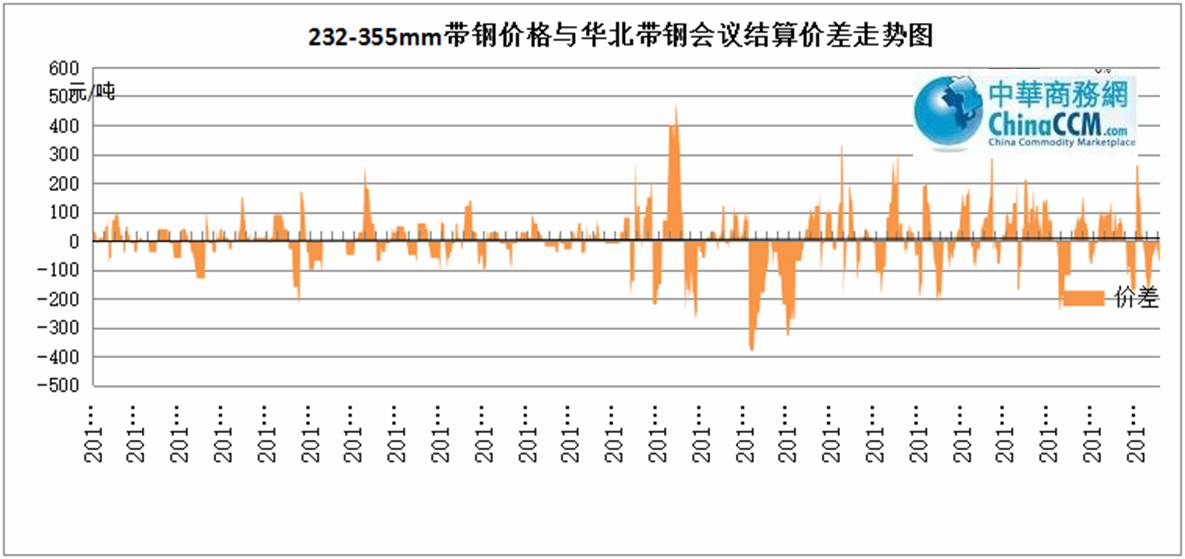

2、从华北带钢会议结算价格看带钢市场

12月份带钢价格大幅回落,整体成交偏弱,“华北带钢会议”结算价格仍按规格定价。1月具体结算价格450以下为3830,450-500为3860,500以上3860-3900承兑加100;2月指导价格:450以下3900;450以上3950承兑加100.从结算价格来看,较上月结算价下降了320-390元,结算价格的下降和1月消费淡季有直接关系,从而使得带钢消化得到抑制,市场价格开始回落。

图4:窄带价格与华北带钢会议结算价对比图

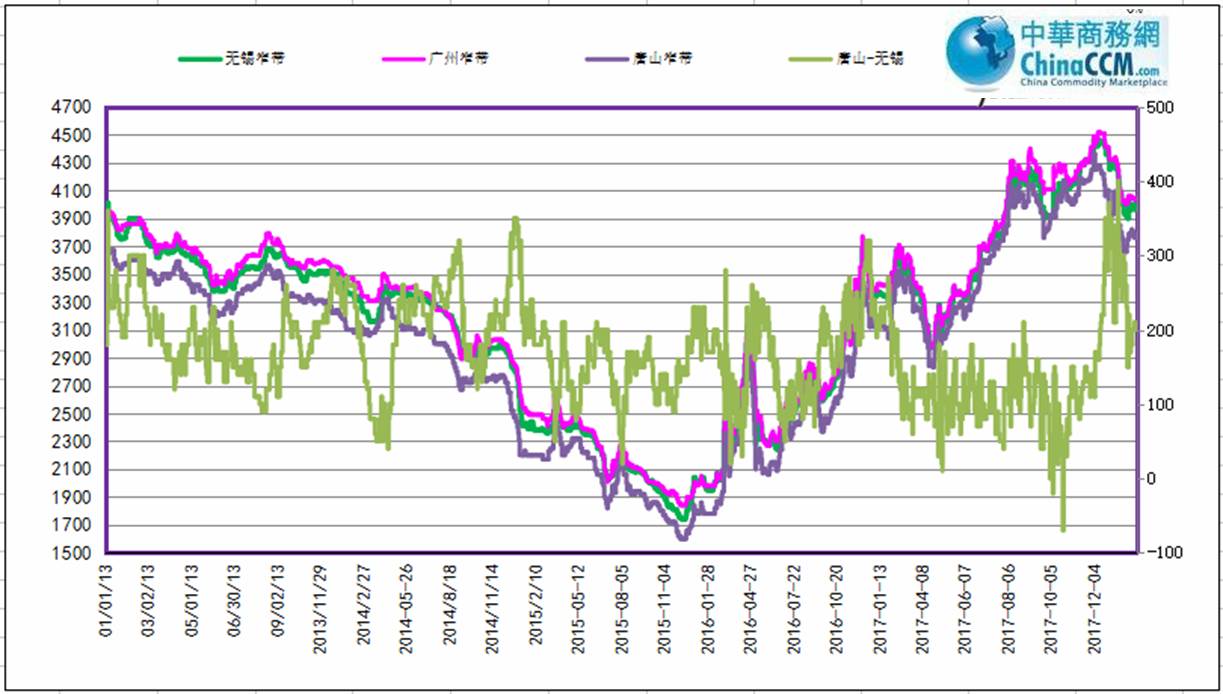

3、从国内主要区域价差情况看带钢市场

图5:2013-2018年1月热轧窄带钢价格走势

图6:2010-2018年1月热轧中宽带价格走势

从图5-6表现的价格走势来看,国内市场窄带、中宽带价格各地走势高位回落,行情偏软。而从价差上来看,南北价差有所扩大,北方受季节性需求不济影响,北方价格下跌幅度较大。

4、从下游市场看带钢市场

图7:2015-2018年1月145带钢与脚手管走势图

从图7来看,以唐山市场为例,1月份唐山脚手架与145mm窄带钢价格走势基本一致,但是强弱还是能够从价差上体现出来的。1月两者价差较上月基本持平。截止1月底,据不完全统计,唐山地区脚手架管统计生产线条数总计99条,其中86条生产线停产,开工率在13.13%,较上周持平。其中完全停产企业13家,涉及生产线条数30条;在生产企业33家,停产条数56条,实际开工率在18.84%。前期天然气价格不断高涨,对调坯轧材厂家造成负担,部分厂家甚至出现亏损,导致出现停产检修情况。在需求淡季,终端用户对脚手架管采购不积极,管厂开工率再次出现下滑。

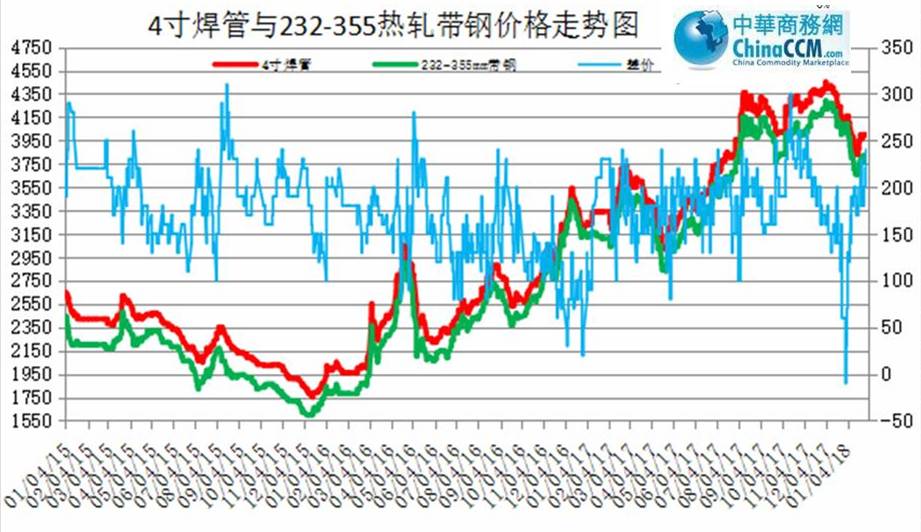

图8:2015-2018.1热轧带钢与焊管价格走势图

通过图8可知,在近年来232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨。但在12月份的两者价差逐渐缩小,1月份价差有所回升,焊管厂家利润逐步回升,但受限于当前消费淡季,管厂开工率并不高。近期随着钢坯价格有止跌企稳迹象,下游焊管厂家挺价意愿较强,月末焊管和232mm带钢价差在240元/吨。本周唐山20家232系列带钢厂28条带钢生产线中,12条带钢线检修或停产,影响产量32.52万吨,产能利用率为41.35%,较上周下降0.54%,16条带钢线开工生产,开工率57.14%,较上周上升3.57%,11月15日开始唐山本地全流程钢厂陆续执行环保限产政策,致使带钢厂家检修稍有增加,另外随着下游管厂的停工,需求进一步疲软,价格也是一路下跌。

三、2月份带钢市场或将低位震荡运行。

在需求淡季1月份带钢市场弱势下行,价格回落较大。据报道2018年1月份中国钢铁行业PMI为50.4%,环比明显回升5.5个百分点,重回荣枯线之上,PMI指数的明显回升主要是供给向及库存向指标走势相反于需求向指标而形成剪刀差走势所造成的。2018年二月带钢市场将如何运行,笔者试做以下几点分析,供大家参考。

第一、1月份,全国钢铁行业新订单指数小幅回升,较12月份回升7.9个百分点,终值55.7。具体情况来看,1月初国内钢材市场仍由于季节性需求下降、恐慌情绪影响,价格大幅下挫,但后半月随着价格跌至较低位,市场恐慌情绪明显缓解,同时中下旬市场客户开启冬储需求,国内钢价也开始止跌反弹,钢企整体订单情况良好。

第二、据中钢协统计,2018年1月中旬重点钢企粗钢日均产量为177.93万吨,旬环比减少1.03万吨,减幅0.58%。截止1月中旬末,重点企业钢材库存为1171.7万吨,比上一旬末减少26.3万吨,减幅2.2%,钢厂产出不仅继续受采暖季限产政策抑制,还受到年底检修影响。

第三、2018年1月份,中国制造业采购经理指数(PMI)为51.3%,虽比上月回落0.3个百分点,仍与去年同期持平,制造业继续保持稳步扩张走势。

第四、从统计局发布数据来看,2017年我国GDP同比增长6.9%,比上年同期加快0.2个百分点,超出市场预期。具体来看,2017年1-12月全国固定资产同比增长7.2%,增速与1-11月份持平,较2016年全年回落0.9个百分点。1-12月民间投资累计同比增长6%,增速1-11月提高0.3个百分点;制造业投资增速为4.8%,较1-11月份上升0.7个百分点。1-12月房地产开发投资增速为7.0%,较1-11月份下滑0.5个百分点;基建投资增速为14.9%,较1-11月份下降0.9个百分点,整体经济增速平稳。

综合来看,在市场持续下跌的情形下,带钢市场终于在1月中下旬止跌反弹,前期价格持续下跌,下游多数谨慎观望,随后价格开始企稳,叠加年前冬储行情,市场成交开始放量,价格逐步回升,目前钢厂接单情况尚可,过年期间价格多数维持稳定,所以整个二月份实际成交日较少,预计2月份国内带钢市场或将窄幅震荡运行。

(关键字:带钢)