概述:3月份国内带钢市场行情弱势下行,降幅多在300元/吨,降后价格窄幅震荡运行。截止月末全国窄带均价月度环比下降314元/吨,从4170元/吨降至3856元/吨,中宽带均价月度环比下降317元/吨,从4181元/吨降至3864元/吨。需求淡季,窄带、中宽带市场走势相同。至于4月份带钢市场如何演绎,下面先回顾一下3月份带钢市场整体情况,然后从中分析4月份带钢行情走势。

一、带钢出口形式分析

虽然国内热轧带钢的主要消费场所在国内市场,但其中出口的一部分仍值得我们关注。

1、热轧窄带钢出口变化

2018年2月份热轧窄带钢出口量为6.16万吨,环比上升23.20%,出口量小幅增多,表明国内带钢价格的下降在一定程度刺激了出口。

图1:2009-2018.2月热轧窄带钢各月出口量

2、冷轧窄带钢出口变化

2018年2月全国冷轧窄带钢出口1.66万吨,环比上涨4.40%,同比上涨137.14%。2月冷轧窄带钢出口量亦有所增多,这与热轧窄带钢趋势相同。低价资源在国际市场上优势较大,出口量有所增多。

图2:2011-2018.2冷轧窄带钢各月出口量

二、3月份国内热轧带钢市场回顾

3月份国内带钢市场价格弱势下行,个别地区热轧带钢价格降幅较大。具体来看,窄带方面:全国带钢窄带价格从3月初的均价4170元/吨下跌至3月底3856元/吨,跌幅314元/吨,中宽带3月初全国均价4181元/吨,与窄带相差11元/吨,二者价格基本持平。截止3月底,全国中宽带均价下跌至3864元/吨,月环比下跌317元/吨,与窄带相差8元/吨,二者价差略微减小,本月需求释放不及预期,叠加库存压力,使得市场多以出货为主,致使价格弱势下行。

1、从钢坯市场看带钢市场

图3:2015-2018.3月唐山150方坯与热轧窄带价格走势图

由图3来看,3月份145带钢和钢坯价格走势小幅震荡运行,幅度有所收缩。145带钢价格趋弱运行,钢坯走势亦随之下行。截止3月底钢坯和带钢的价差为370元/吨和月初的330元/吨相差40元/吨。

2、从华北带钢会议结算价格看带钢市场

3月份带钢价格趋弱运行,整体成交偏弱,“华北带钢会议”结算价格仍按规格定价。华北带钢会议精神:3月结算价格420以下3900;420以上3960-4020,承兑加100;4月指导价格,355以下3950,360以上4000,现金含税;承兑加110。从结算价格来看,较上月结算价上涨100元左右,结算价格的上涨和年后开市前夕下游提前备货增多,从而使得带钢价格得到一定程度刺激,市场价格开始拉涨,随后价格虽有下降但整体均价高于2月份。

图4:窄带价格与华北带钢会议结算价对比图

3、从国内主要区域价差情况看带钢市场

图5:2013-2018年3月热轧窄带钢价格走势

图6:2010-2018年3月热轧中宽带价格走势

从图5-6表现的价格走势来看,国内市场窄带、中宽带价格各地走势高位回落,行情偏弱。而从价差上来看,南北价差有所收窄,整体市场需求释放不及预期,致使3月份行情弱势下行。

4、从下游市场看带钢市场

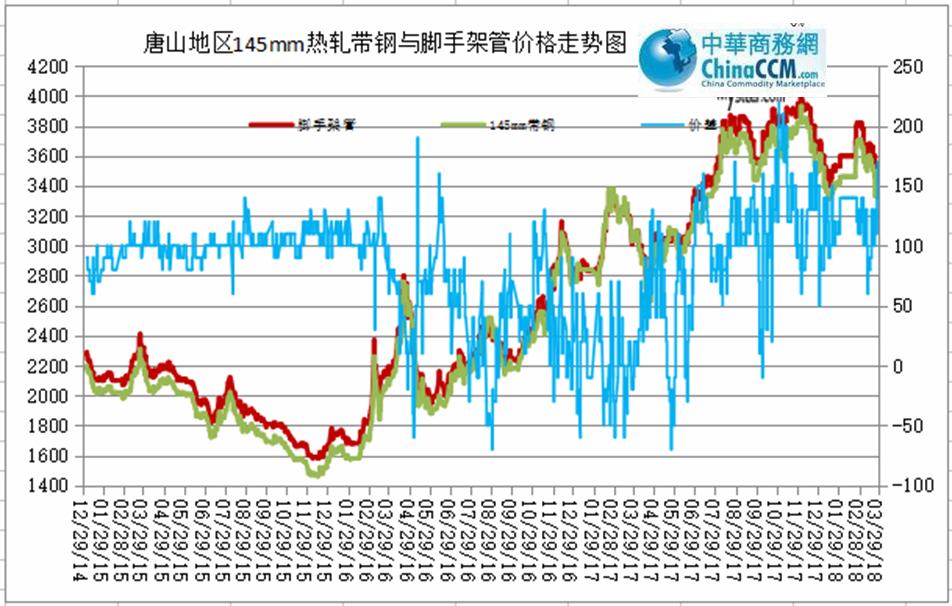

图7:2015-2018年3月145带钢与脚手管走势图

从图7来看,以唐山市场为例,3月份唐山脚手架与145mm窄带钢价格走势基本一致,但是强弱还是能够从价差上体现出来的。3月两者价差较上月基本持平。截止3月底,对唐山地区脚手架管厂家开工情况调查如下:据不完全统计,唐山地区脚手架管统计生产线条数总计99条,其中86条生产线停产,开工率在13.13%,较上周持平。其中完全停产企业13家,涉及生产线条数30条;在生产企业33家,停产条数56条,实际开工率在18.84%。调坯轧钢企业受环保督察影响开工率偏低,三月份工地开工情况不佳,终端用户对脚手架管采购不积极,管厂开工率维持较低水平。

图8:2015-2018.3热轧带钢与焊管价格走势图

通过图8可知,在近年来232-355mm热轧带钢与4寸焊管两者合理价差在150-200元/吨。但在3月份价差有所回升,焊管厂家利润逐步回升,但受限于当前消费淡季,管厂开工率并不高。近期随着钢坯价格有止跌企稳迹象,下游焊管厂家挺价意愿较强,月末焊管和232mm带钢价差在250元/吨。据统计,本周唐山20家232系列带钢厂28条带钢生产线中,13条带钢线检修或停产,影响产量26.8483万吨,产能利用率为51.57%,较上周上涨8.69%,15条带钢线开工生产,开工率53.57%,较上周持平。3月15日开始,唐山本地全流程钢厂采暖季限产将逐步解除,执行10%-15%的非采暖季限产比例,后续工地需求端也将释放,但毕竟目前库存仓位偏大,对于四月份行情走势还是以去库存以稳为主。

三、3月份带钢市场或将低位震荡运行。

传统“金三”旺季表现不及预期,3月份带钢市场整体弱势下行。2018年3月份中国钢铁行业PMI为45.1%,环比下降1.8个百分点,连续两个月处于荣枯线之下,景气度继续下滑。从分项指标来看,产出、雇员、原材料库存、国内原材料采购量出现小幅回升,但均处于荣枯线之下,其余指标均出现下降,其中成品材库存指数仍处于荣枯线之上。2018年4月带钢市场将如何运行,笔者试做以下几点分析,供大家参考。

第一、3月份新订单指数为51.6%,环比上升3.95%。虽然进入3月份钢材下游行业需求放量不及预期,但需求无疑好于2月份是新订单指数上升的主要原因。据国家统计局公布1-2月经济数据,2018年1-2月规模以上工业增加值同比增长7.2%,高于预期6.2%和前值6.6%。1-2月城镇固定资产投资同比增7.9%,好于预期7.0%和前值7.2%。

第二、预估3月下旬粗钢产量小幅回升。全国粗钢预估产量2321.47万吨,日均产量211.04万吨,环比3月中旬上升1.28%。3月全国粗钢产量6491.52万吨,日均产量209.40万吨,环比上升2.70万吨,增幅1.30%。价格方面,3月下旬钢材现货市场价格震荡下跌。截止发稿,综合价格指数142.17,月环比下降7.89%。分品种看,长材价格指数月环比下降9.41%,扁平材价格指数月环比下降6.04%。

第三、2018年3月份成品材库存指数为37.9%,环比下降7.52%。3月下游需求逐步释放,钢厂输出能力增强,以及非采暖季限产产能无法释放是库存指数下降的主因。3月30日,五大品种全国社会库存为1798.96万吨,较2月底增加181.22万吨,较去年同期增加689.92万吨,3月底五大品种钢厂库存为691.65万吨,较2月底减少38.66万吨,较去年同期增加108.14万吨。

第四、4月2日,财新公布3月财新中国制造业采购经理人指数(PMI)为51.0,较2月下滑0.6个百分点,降至四个月低点,显示企业生产经营活动继续小幅改善,但改善幅度为去年12月以来最低。而此前,国家统计局公布的3月制造业PMI为51.5,上升1.2个百分点,创下一季度高点。财新智库莫尼塔研究董事长、首席经济学家钟正生表示,由于需求回升力度不及预期,3月制造业景气度较上月有所回落。他预计,3月中国经济有一定程度的走弱,但幅度较为温和。

综合来看,节后回归库存暴增,但需求释放不及预期,叠加美国加征钢铁产品进口关税,市场开启了主动去库存阶段,价格大幅下跌,后续全流程钢厂产能陆续释放,4月份供需关系有望进一步改善,但主动去库仍难言结束,预计四月份国内带钢市场或将稳中趋强运行。

(关键字:带钢)