一、综述

2014年以来,带钢价格整体呈先抑后扬的走势,并且在2015年年末带钢价格达到近五年低位,含税价格1600元/吨。之后带钢价格处于震荡上行趋势,近两年带钢价格上行,主要因为原料价格偏强,钢坯资源偏紧提振成品材市场。以及带钢供给侧改革,供需差得到优化,给予价格支撑。2018年上半年带钢走势呈“V”字,3月15日采暖季限产结束后,唐山地区高炉复产将按各钢厂生产计划进行,产能将逐步释放,然大部分钢企后期将按照文件在非取暖季期间执行10-15%的限产比例继续限产。不过截至月末,唐山地区调坯轧材企业已陆续复产,厂家成品库存不断得到补充,钢坯供需失衡的局面逐渐缓解。进入四月随着实际需求的释放,成品材价格低位回暖及钢坯整体库存消化速度进一步加快,对钢坯价格形成利好支撑,从3月底4月初的低点开始震荡走强,这与钢坯的走势也是相符的。带钢价格的转折点在第四季度,伴随冷空气的入侵,带钢下游部分需求出现大幅萎缩现象。表现最为明显的便是与唐山355规格带钢关联较为密切的镀锌带、镀锌管、焊管市场,胜芳镀锌带订单逐渐萎缩,部分企业难抵成本,选择减产和停产观望,受中美贸易战影响,终端出口订单减少,这就加剧了需求的萎缩。且今年供暖季限产不再一刀切,由于钢厂根据自身情况制定的停、限产计划或许并不集中,导致市场表象整体开工率阶段性的出现降幅放缓甚至小幅回升。2018年的钢材市场不同于往年,中美贸易摩擦、强美元周期、供给侧结构性改革、金融去杠杆、房地产调控和建立长效机制等内外部复杂形势考验着政策定力。

二、供需激烈博弈,终端需求释放缓慢

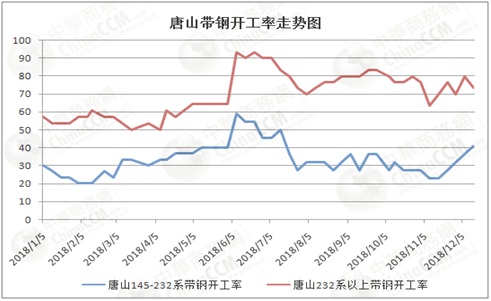

如图所示,6月份窄带及中宽带的开工处于全年最高,最主要原因是厂家盈利达到较高水平,厂家生产热情高胀,同时需求相辅相成之下,不论是生产情况还是钢价趋势都是共赢的局面。进入淡季后,带钢价格自11月份开始不断走低,甚至是刷新年内最低点,虽然后期有总蹭炒作的热度,拉涨了几次,但是由于主因终端需求释放缓慢导致今年的带钢市场行情走势微妙,社会的大环境亦如此,商家对行情并不看好,所以冬储意愿不强。供应面来看,今年供暖季限产不再一刀切,由于钢厂根据自身情况制定的停、限产计划或许并不集中,导致市场表象整体开工率阶段性的出现降幅放缓甚至小幅回升。在今年市场宏观面不稳的情况下,下游用户均按需采购,多进化为随采随用为主。另一方面由于卷板类热轧C料和冷轧价格的大幅下跌,部分终端在成本驱使下放弃采购热轧带钢,导致带钢需求被瓜分。

三、2019年带钢行情展望

近两年带钢价格上行,主要因为原料价格偏强,钢坯资源偏紧提振成品材市场。以及带钢供给侧改革,供需差得到优化,给予价格支撑。目前钢企在国家宏观调控下并不能增加产量,因此明年行情的主变量在需求,决定价格的最终因素就是供需关系。明后年带钢主产区唐山定于2020年多家钢铁企业的退城搬迁给予市场很多遐想,供给层面来看对于国家“蓝天保卫战”的实际力度仍不容小觑。供给难有大幅度增长,但是从宏观经济政策以及中美贸易的不确定因素来看,需求还是不容乐观。第四季度市场断崖式下跌导致多数协议户及下游亏损严重,目前厂商及下游多挺价操作,整体市场心态偏于谨慎。预计明年前期唐山带钢市场或维持震荡走势。

(关键字:带钢)