18年钢坯价格震荡上行后大幅回落。3月正是万物复苏,春回大地的时节,但是整个3月的钢坯市场却由于需求预期被高估只能用“倒春寒”来形容,以唐山、江苏地区为例,月内唐山钢坯价格由3月1日的3750元/吨降为3月30日的3340元/吨,降幅达410元/吨;而江苏地区钢坯价格由月初的3830元/吨降为月末的3340元/吨,降幅达490元/吨。在供需不对称的前提下,累高的钢坯仓储库存以及调坯轧钢厂内钢坯库存为钢坯价格大降奠定了弱基调。高库存以及库存去化缓慢是整个3月钢坯市场的真实描述,当然中美贸易问题造成的期现交易的恐慌心态,也在为钢坯价格大跌“补刀”。不过进入4月以来,随着调坯轧材企业的复产以及下游的需求释放,钢坯价格逐渐呈现低位反弹态势。值得一提的是,钢坯价格在四季度时接连大幅下调,与去年同期行情背道而驰。主要因素有:期货市场大幅走跌,拉低现货市场价格,商家对后市心态偏谨慎观望,空头发力,造成现货市场价格大幅走低,近期货的下跌也加剧了商家消极的预期,买涨不买跌的心理下,无商家终端敢于接货,因此钢坯价格多承压下行,厂家低价降库存为主。北方淡季来临,需求逐渐减弱,下游轧材厂出货有压力,对钢坯采购显谨慎。目前坯料价差较小,甚至倒挂,又加上唐山地区带钢检修增加,钢坯外卖投放增加,市场流通坯料资源增加明显,唐山调坯轧材钢厂钢坯需求量持续减少,因此供大于求的局面下,钢坯价格下跌为主。以及市场对采暖季限产力度执行不强的反应,由于今年环保限产禁止“一刀切”,钢材限产缩水明显。商家对后市心态偏悲观。

二、国内钢坯库存量变化

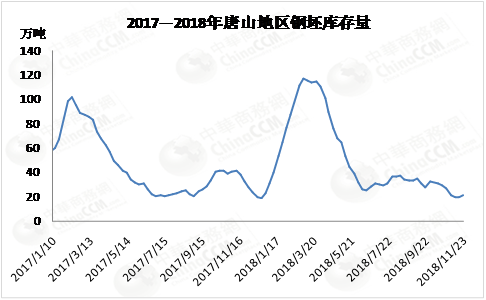

18年唐山地区库存量变化与17年走势基本一致。最大的起伏点在一季度,在供需不对称的前提下,累高的钢坯仓储库存以及调坯轧钢厂内钢坯库存为钢坯价格大降奠定了弱基调。据统计唐山地区仓储库存长期维持在110万吨左右,而唐山地区调坯厂内钢坯库存也一直维持在50万吨以上,高库存以及库存去化缓慢是整个3月钢坯市场的真实描述,整个3月钢坯仓储现货库存量处于偏高状态,且库内高价资源占比较多,与当时的市场价格相比利润偏空明显,部分商家为减少亏损幅度,在价格持续下跌的过程中选择止损减仓。随后唐山钢坯在供应量基本保持不变的情况下,下游调坯轧材企业对钢坯需求增量明显,唐山钢坯仓储库存连续下降,进入4月周平均下降幅度约10%,从整个5月的钢坯库存水平来看,钢坯仓储库存继续保持较高的下降速度。虽然唐山本地轧钢企业受环保及利润等因素影响,轧线检修情况多有增加,钢坯需求量逐渐下降,但钢坯仓储库存降幅显著,主要得益于坯料资源南下江苏等地。随后由于环保来袭,加上采暖季限产,钢厂开工率都处在较低状态,因此库存量也维持低位。

三、高炉产能利用率

2018年唐山地区1-2月份,164座高炉中有80座检修(含停产),检修高炉容积合计64190m³;影响产量约126.95万吨,产能利用率52.30%,因采暖季限产,唐山本地大部分高炉企业仍严格执行采暖季限产任务,高炉企业未有复产迹象,因此高炉检修座数及产能利用率基本保持一致。随后三月份开始,采暖季限产陆续结束,,剩余部分高炉仍有复产计划,唐山地区高炉开工个数逐步增加,之后第三季度唐山采暖季限产的高炉均已复产,产能利用率达到年内最高点。6月中唐山地区164座高炉中有38座检修(含停产),检修高炉容积合计22640³;影响产量约55.71万吨,产能利用率81.53%,也是产能利用率的最高值,之后由于部分钢厂烧结矿库存不足影响,个别钢厂高炉出现检修情况,导致唐山地区高炉检修个数及产能利用率出现小幅度下降,唐山地区部分钢厂厂内烧结矿库存仍处于低位,个别钢厂高炉轮流检修,因此产能利用率震荡下行,并在7月急速下滑,较上月同期下降14.99%。

7月环保来袭,唐山地区高炉大部分均已按照限产上报方案进行了有效执行,江苏地区徐州复产不及预期,华北地区继唐山之后,邯郸、山西四市陆续进入限产节奏,据统计唐山地区7月份明确的环保限产政策出台8次。由于唐山大部分钢厂并未收到明确秋冬季差异化错峰生产污染排放的限产执行通知,长流程钢厂仍是利润最大化正常生产为主,唐山高炉个别出现复产情况,钢厂收到明确限产通知之前,唐山高炉产能利用率略有回升。

(关键字:钢坯)