回顾3月国内焊管市场,受新冠疫情影响,需求启动不及预期,市场供需弱平衡的态势逐步打破,价格呈现单边下行态势。随着市场忧虑情绪加重,贸易商补库积极性严重下滑,而管厂逐步恢复产能后管厂库存压力逐步增大,整个国内焊管市场重现供需呈现错配状态。本文从价格、原料及库存等方面就3月焊管市场情况作简单回顾,并对4月焊管市场走势阐述笔者的看法。

一、价格回顾:

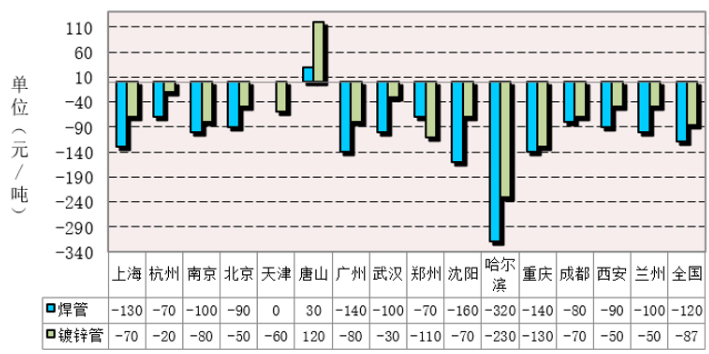

3月国内焊管价格整体呈现弱势下行态势,全国各地区均以下跌为主,区域间表现有所差异。截至3月31日,焊管全国均价4寸*3.75mm报3929元/吨,较月初下跌120元/吨;镀锌管全国均价4寸*3.75mm报4648元/吨,较月初下跌87元/吨。区域市场方面,东北地区价格跌幅居前,整体跌幅在150元/吨以上,除唐山地区外其余区域价格涨跌幅则相对较小,唐山地区由于受带钢价格影响,价格出现上涨。造成价格变化差异的主要原因是区域间市场复工情况及需求情况不同导致,3月以来,东北区域复产时间较为靠后,出现较大幅度的补跌,而其余地区受供需关系影响较大,因而价格降幅趋同,而华北区域则由于产区带钢及管厂挺价,因而价格并没有出现下跌。

图1:3月焊管及镀锌管月度价格对比

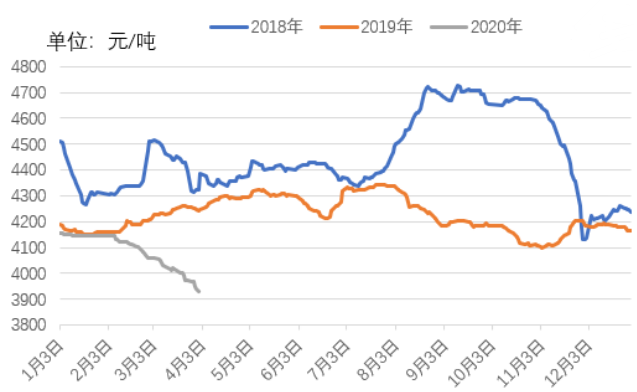

图2:近年来国内焊管4寸*3.75mm价格走势

二、原料方面

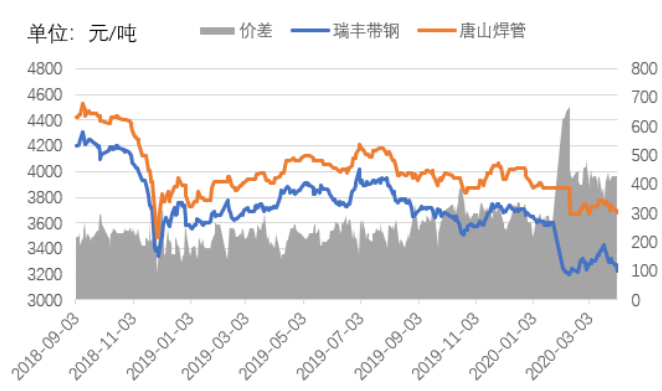

带钢价格先杨后抑,原料市场挺价意愿较强。截至3月31日,唐山瑞丰带钢232-355*2.5mm规格价格报3270元/吨,较月初下降10元/吨。从价格涨跌幅来看,唐山地区带钢价格变化并不明显,从焊管利润来看,3月份较2月相比焊管整体利润小幅扩大。

进入3月,华北地区复工复产节奏较好,但由于2月价格降幅太猛,3月唐山地区带钢厂整体挺价意愿较为明显,加之上半月轧材带钢企业复产进度较慢,且黑色系期货价格不断上涨,上中旬整体呈现易涨难跌态势,而随着市场对后市悲观预期加重,管厂方面订单下降,价格也随之出现下滑。

图3:瑞丰带钢232-355*2.5mm规格与唐山4寸*3.75mm价格对比

三、库存方面

管厂生产陆续恢复,产量逐步增长。截至3月27日,样本管厂周度产量达到29.14万吨,周环比上涨0.71%,与去年同期相比增长0.99%,小幅超出去年同期水平;主流焊管厂库存为68.42万吨,较去年同期相比库存大幅增加,增长8.43%。可以明显看出,随着管厂产量逐步恢复,管厂库存压力有所加大,而短期下游需求很难出现大幅增加,在此背景下,市场价格将进一步承压。

社会库存方面,截至3月27日,国内焊管社会库存总量为81.79万吨,较上月呈现小幅增长态势,区域表现有所差异,其中华南、西南地区库存出现小幅增加,其他地区库存变化幅度不大。

四、后市预测

整体而言,笔者认为4月国内焊管价格将出现较大幅度调整。一方面,目前管厂方面仍在扩大生产,厂内库存压力仍然较大,且呈现高位难下的态势,供给端压力短期难解;另一方面,市场对于螺纹钢等大品种库存高压的悲观预期仍难消除,且商家补库积极性严重不足,而终端市场需求虽逐步转好,但4月南方雨季仍给市场带来不确定性因素。

整体来看,短期焊管价格继续下探在所难免,但从另一角度来看,由于今年政策面对基建投入继续加码,且国内疫情得到明显控制,相较于卷螺等品种,对于基本面情况并没有恶化的焊管品种而言,仍有较大的抗跌性。但就目前短期来看,目前焊管及镀锌管价格仍有较大利润空间,综合多空因素,笔者认为4月国内焊管价格探底后震荡运行的可能性较大。

(关键字:焊管)