(备注:统计钢坯外销企业为不完全样本,而钢厂数量将根据当月资源投放量做出一定调整。)

钢坯资源始发地:华北、华东、、华南、东北

钢坯资源投放地:东北、华北、华东、华中、华南、西南等区域

调研总结:

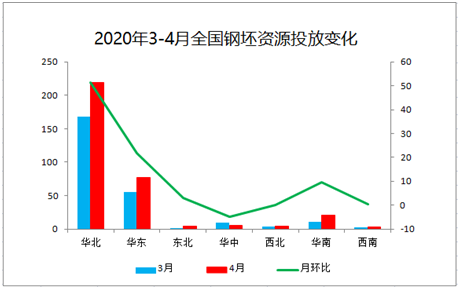

1、4月统计全国样本钢坯流通企业资源总量为333.95万吨,月环比增加32.06%,年同比增8.18%。

2、4月全国钢坯资源投放中:华北地区约219.45万吨,占比65.71%,月环比增加30.42%;其次华东地区占比23.21%,月环比增39.39%;华南地区6.14%,月环比增86.36%,,其它区域投放量0.9%-1.5%。

3、4月华北地区钢坯资源月比增量约51.18万吨,其中唐山地区投放约181.95万吨(占比82.91%),月比增加27.18万吨,天津地区11.16%,邯郸地区4.56%,其他地区1.37%。

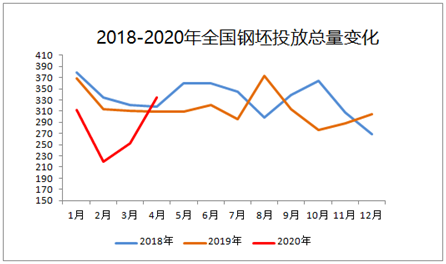

图1 2018-2020年全国钢坯投放总量变化

图2 2020年3-4月全国钢坯资源投放变化

数据解读:

4月钢坯价格在下游高开工驱动下价格在震荡中逐渐修复,但进口坯对江苏地区本地价格存在冲击,钢坯南北价收窄。另外国际环境对市场交投心态影响相对明显,但影响作用逐渐减弱。

唐山地区:价格方面:4月唐山钢坯出厂价格在3000-3100元/吨浮动,月内价格呈修复性上涨,上涨驱动力一方面受基本面支撑,另一方面环保限产消息刺激短时助推。下游成材价格多随坯料价格涨降,阶段性放量时有出现,但产销利润存在个别品种倒挂情况,全月整体微利下以量带利。库存方面,唐山地区库存保持降库趋势,仓储库存月内累降24.5万吨至46万吨,下游厂内库存累降10万吨至48.7万吨,库存的持续下降主要受坯料供需结构支撑,月内供应日缺口在3万吨以上。另外钢坯成本连续性下降,钢坯利润显回升,一定程度上支撑坯料外销增量。

全国其他区域(除唐山):综合各区域情况整个4月坯料投放存在以下几种情况:

高炉复产带动钢坯供应量增加,且在终端需求转好支撑下,下游采坯情绪回升;

个别钢厂轧线检修转销坯料;

样本新增带动坯料投放量上涨,主要集中在华南区域;

江苏地区受进口坯影响,本地资源供应端厂内坯料库存筑高。

从调研看5月趋势:当前钢坯整体投放量基本已恢复到正常水平,增减空间量有限,当然不排除阶段性高炉或轧线检修情况的存在;下游需求方面,唐山地区对坯日需求保持在10万吨以上,全国其他区域对坯需求量基本也保持在高位,受运距以及品种材价格变化驱动,下游调坯产销大概率继续以微利为主;库存上来看,目前下游生产积极性支撑且5月上中旬处于进口坯到港空档期,唐山、江阴两地钢坯仓储库存降库趋势将持续,但5月下旬集中到港对南方价格的利空影响不可忽视;从资源流向上来看,各区域下游调坯企业对坯需求的回复将一定程度上减少跨区域流通性,更多以周边辐射为主。另外两会时间确定,对国内经济利好提速基本可以预见,但今年的环保限产不排除开始提上日程(唐山地区下游轧钢企业错峰生产)。

综合以上,在钢坯投放量增减有限预期下,下游对坯需求基本以维持当前水平为主,供需结构明显调整空间预期不大,价格上涨的驱动力主要来自于基本面上的供应缺口以及降库趋势,而价格压力主要集中在调坯成材的逆向传导上。当然宏观环境的变化也需持续关注。综合考量,预计5月钢坯价格上行有空间,但持续冲高显阻力。

(关键字:钢坯)