从3月初开始硅钢价格出现下滑,行情一路低迷,倒挂幅度不断增大。贸易商的心态也一度从有信心到对后市看空。虽然宝钢5月份无取向硅钢基价不变,针对4月份订货用户优惠300,非4月份订货用户优惠150;取向硅钢降300,但笔者认为仍难改目前市场低迷态势。

一、供大于求矛盾不断升级。数据显示1月份硅钢产量达70.20万吨,2月份由于春节因素产量略有减少,但也达到63.5万吨。从中华商务网获悉3月份主流钢厂的实际产量宝钢约9万吨,武钢约11万吨,鞍钢约7万吨,太钢3万多吨,首钢7万多吨,马钢3万吨,顺浦2万吨。主流钢厂都满产,还有新余,华西等等钢厂的产量也不少。累计3月份硅钢的产量仍有可能达到70万吨以上。另外,部分钢厂仍准备上硅钢线,沙钢玖隆物流园1420mm冷轧项目1#硅钢生产线、推拉式酸洗生产线、2#酸轧生产线已经全线贯通。5月份冷轧硅钢产品就能面市。太钢也有100万的硅钢产能释放能力。如果这些钢厂都开足马力生产,硅钢市场的境况将非常窘迫。

二、钢厂库存压力大。2月份钢厂大幅的向上调整了价格后,由于春节因素价格保持了稳定趋升的态势。但从3月份开始个别钢厂的订货量开始出现下滑,到4月份更严峻。据了解宝钢的订货量只完成了计划的70%,武钢的订货量更是少之又少,二线钢厂订货则要给贸易商下达订货单催促,可见钢厂订货之难。但是钢厂并没有因此减产,大量的库存积压在钢厂,迫使钢厂5月份不得不以稳定市场为目的,变相的调低出厂价格,吸引贸易商订货。

三、需求持续低迷无起色。虽然家电等大厂的订单量较好,旋转压缩机的产量也较上月有明显的增长。但是电机,变压器的需求差。长期的需求欠佳,中高牌号资源价格一降再降也不能吸引终端采购。另外电力建设投资较去年下滑,新建项目实施需时间。在经历了去年1年的低迷态势后,贸易商对后市的信心极少。

四、市场倒挂增加,贸易商亏损加剧。从春节后,终端消化库存,减少在市场上采购。库存量累计增加,贸易商不得不降价吸引终端采购。即使价格走低,终端的采购意愿仍不强烈。部分小终端反馈订货量增加不多,近期仍无采购意愿。

|

钢厂名称 |

武钢 |

宝钢 |

太钢 |

鞍钢 |

首钢 |

本钢 |

马钢 |

|

|

牌号 |

50WW600 |

50WW800 |

B |

50TW600 |

50AW800 |

50SW800 |

50BW800 |

M50W800 |

|

1月市场均价(上海) |

6050 |

5849 |

6041 |

5975 |

5643 |

5632 |

5511 |

5543 |

|

2月出厂价(税后) |

6271.2 |

6130.8 |

6072.3 |

6037.2 |

6025.5 |

5908.5 |

5639.4 |

5651.1 |

|

较1月调整幅度(税前) |

↑100 |

↑100 |

↑80 |

↑100 |

↑200 |

↑150 |

↑20 |

↑150 |

|

2月市场均价(上海) |

6241 |

6036 |

6209 |

6191 |

5834 |

5811 |

5712 |

8721 |

|

3月出厂价(税后) |

6622.2 |

6481.8 |

6423.3 |

6329.7 |

6376.5 |

6084 |

5662.8 |

5826.6 |

|

较2月调整幅度(税前) |

↑300 |

↑300 |

↑300 |

↑250 |

↑300 |

↑220 |

↑320 |

↑200 |

|

3月市场均价(上海) |

6107 |

5931 |

6262 |

6243 |

5774 |

5707 |

5679 |

5695 |

|

4月出厂价(税后) |

6680.7 |

6540.3 |

6423.3 |

6329.7 |

6376.5 |

6341.4 |

6037.2 |

6177.6 |

|

较3月调整幅度(税前) |

↑50 |

↑50 |

↑180 |

↑150 |

― |

↑100 |

― |

― |

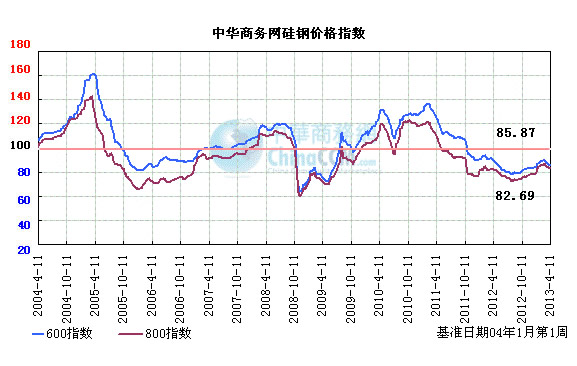

五、硅钢指数持续走低。2013年4月第1期无取向硅钢600价格指数85.87,周同比降5.09%,周环比降0.7%,月环比降1.38%,月同比降3.84%,季度环比涨5.14%,季度同比降4.51%。800价格指数82.69,周同比涨0.95%,周环比降0.95%,月环比降0.9%,月同比涨3.03%,季度环比涨9.24%,季度同比涨3.27%,年环比降20.84%。

综上所述,当前硅钢市场供需矛盾加大,但此次钢厂价格调整,市场价与出厂价倒挂幅度减少,增加了钢贸商回旋空间,有利于缓解贸易商亏损。但客观上,需求低迷、市场心态欠佳、钢厂和贸易商都面临去库存化过程,硅钢市场低迷趋势不会就此止步。

(关键字:硅钢 低迷)