3月份国内市场钢材价格小幅回升

后期将呈低位波动走势

3月份,随着天气转暖,市场预期有所上升,钢材需求形势有所好转,钢材价格出现小幅回升走势。后期受供大于求基本面制约,钢材价格难以大幅回升,将呈低位波动走势。

一、国内市场钢材价格由降转升

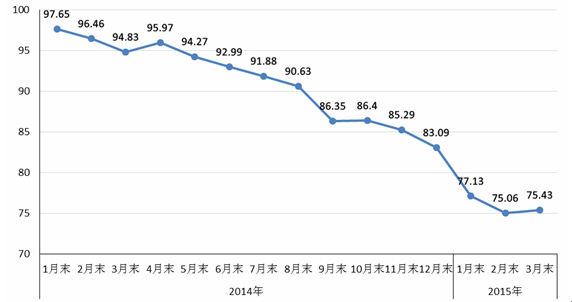

3月末,钢铁协会CSPI中国钢材价格指数为75.43点,环比上升0.37点,升幅为0.49%;同比下降19.40点,降幅为20.46%。(见下图)

CSPI中国钢材价格指数走势图

1、长材由降转升,板材降幅收窄

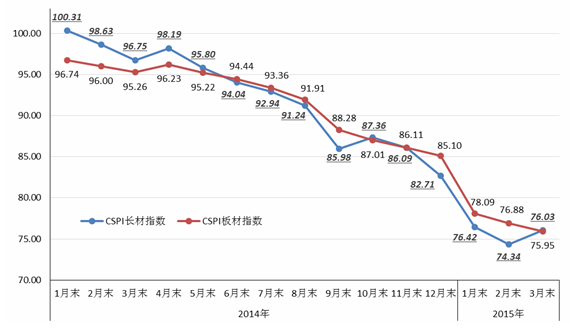

3月末,CSPI长材指数为76.03点,环比上升1.69点,升幅为2.27%;板材指数为75.95点,环比下降0.93点,降幅为1.21%,较上月收窄0.34个百分点。与去年同期相比,长材指数下降20.72点,降幅为21.42%;板材指数下降19.31点,降幅为20.27%。(见下图、下表)

CSPI国内长材和板材价格指数走势图

CSPI中国钢材价格指数变化情况表

|

项目 |

3月末 |

2月末 |

环比 升降 |

升降 幅度(%) |

上年 同期 |

同比 升降 |

同比 升降幅(%) |

|

综合指数 |

75.43 |

75.06 |

0.37 |

0.49 |

94.83 |

-19.40 |

-20.46 |

|

长材 |

76.03 |

74.34 |

1.69 |

2.27 |

96.75 |

-20.72 |

-21.42 |

|

板材 |

75.95 |

76.88 |

-0.93 |

-1.21 |

95.26 |

-19.31 |

-20.27 |

2、主要钢材品种价格有升有降

3月末,中国钢铁工业协会监测的八大钢材品种价格有升有降,其中:高线、螺纹钢和中厚板价格有所上升,环比分别上升90元/吨、112元/吨和6元/吨;角钢和热轧卷板价格降幅收窄,环比分别下降39元/吨和62元/吨;冷轧薄板、镀锌板和热轧无缝钢管价格继续下降,环比分别下降170元/吨、113元/吨和83元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

|

3月末 |

2月末 |

价格 升降 |

指数 升降 |

升降幅% |

||||

|

价格 |

指数 |

价格 |

指数 |

本月 |

上月 |

|||

|

高线 |

2630 |

75.39 |

2540 |

72.81 |

90 |

2.58 |

3.54 |

-2.40 |

|

螺纹钢 |

2610 |

74.39 |

2498 |

71.22 |

112 |

3.17 |

4.45 |

-2.73 |

|

角钢5# |

2762 |

77.86 |

2801 |

78.95 |

-39 |

-1.09 |

-1.38 |

-2.36 |

|

中厚板 |

2638 |

73.91 |

2632 |

73.73 |

6 |

0.18 |

0.24 |

-2.72 |

|

热轧卷板 |

2714 |

70.71 |

2776 |

72.32 |

-62 |

-1.61 |

-2.23 |

-3.71 |

|

冷轧薄板 |

3467 |

73.65 |

3637 |

77.26 |

-170 |

-3.61 |

-4.67 |

-2.44 |

|

镀锌板 |

4049 |

78.34 |

4162 |

80.54 |

-113 |

-2.20 |

-2.73 |

-2.29 |

|

热轧无缝管219* |

3604 |

72.01 |

3687 |

73.67 |

-83 |

-1.66 |

-2.25 |

-1.31 |

3、钢材价格呈窄幅波动走势

从3月各周情况看,CSPI钢材价格指数前两周持续下行走势,后两周有所回升;进入4月份,前两周钢材价格又有所下降。(见下表)

CSPI中国钢材价格指数各周变化情况表

|

品种 |

2月末 |

3月 |

4月 |

||||

|

第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

||

|

综合指数 |

75.06 |

74.91 |

74.14 |

74.19 |

75.43 |

75.22 |

74.27 |

|

长材指数 |

74.34 |

73.79 |

73.07 |

73.80 |

76.03 |

75.66 |

74.64 |

|

板材指数 |

76.88 |

77.03 |

76.14 |

75.45 |

75.95 |

75.58 |

74.66 |

二、国内市场钢材价格变化因素分析

3月份,受天气回暖、市场预期上升等因素影响,国内市场钢材需求形势有所好转,钢材价格出现小幅回升走势。

1、宏观经济继续承受下行压力,用钢行业增长乏力

据国家统计局数据,一季度,国内生产总值同比增长7%,增速比去年四季度回落0.3个百分点;全国固定资产投资(不含农户)同比增长13.5%,比1-2月份回落0.4个百分点;全国房地产开发投资同比增长8.5%,比1-2月份回落1.9个百分点。3月份,规模以上工业增加值同比增长5.6%,比1-2月份回落1.2个百分点,比上年同期增速回落3.2个百分点。主要用钢行业中,通用设备制造业、汽车制造业及电力/热力生产和供应业增速分别比1-2月份回落2.2、2.1和0.9个百分点。从总体情况看,下游用钢行业增长乏力,钢材市场需求疲软。

据国家统计局数据,3月份,全国生铁、粗钢和钢材(含重复材)产量分别为6025万吨、6948万吨和9756万吨,分别同比增长-2.4%、-1.2%和3.6%;平均日产粗钢224.13万吨,比1-2月份增加2.90万吨,增长1.31%。另据海关统计,3月份,全国出口钢材770万吨,进口钢材121万吨,折合粗钢净出口690万吨。按上述数据计算,3月份国内市场日均粗钢表观消费量为201.86万吨,同比下降6.09万吨,降幅为2.9%。钢铁产量相对平稳,市场供需状况没有大的改变。

3月份,进口铁矿石(海关)价格降至67.03美元/吨,环比下降3.63美元/吨,降幅为5.14%;国产铁精粉价格环比下降17元/吨,降幅为2.92%;冶金焦价格下降25元/吨,降幅为3.15%;炼焦煤价格下降66元/吨,降幅为6.71%;废钢价格环比下降96元/吨,降幅为5.65%。原燃材料价格继续回落,对钢价支撑作用进一步减弱。(见下表)

国内钢铁原燃材料市场价格变化情况表

|

项目 |

单位 |

3月末 |

2月末 |

环比 涨跌 |

幅度% |

上年 同期 |

同比 涨幅% |

|

国产铁精粉 |

元/吨 |

565 |

582 |

-17 |

-2.92 |

889 |

-36.45 |

|

进口铁矿石(海关) |

美元/吨 |

67.03 |

70.66 |

-3.63 |

-5.14 |

123.94 |

-45.92 |

|

炼焦煤 |

元/吨 |

768 |

793 |

-25 |

-3.15 |

925 |

-16.97 |

|

冶金焦 |

元/吨 |

918 |

984 |

-66 |

-6.71 |

1081 |

-15.08 |

|

废 钢 |

元/吨 |

1604 |

1700 |

-96 |

-5.65 |

2306 |

-30.44 |

三、国际市场钢材价格降幅加大

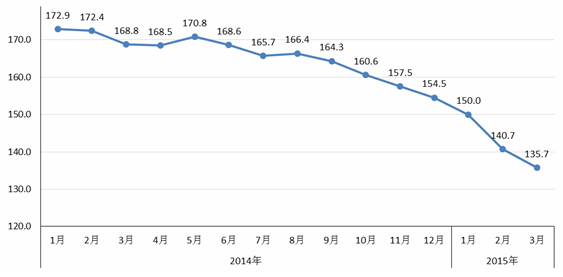

3月,CRU钢材综合价格指数为135.7点,环比下降5.0点,降幅为3.6%,降幅较上月收窄2.6个百分点;同比下降33.1点,降幅为19.6%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

|

项目 |

3月 |

2月 |

环比 升降 |

环比 升降% |

上年 同期 |

同比 升降 |

同比 升降% |

|

钢材综合 |

135.7 |

140.7 |

-5.0 |

-3.6 |

168.8 |

-33.1 |

-19.6 |

|

长 材 |

148.3 |

153.4 |

-5.1 |

-3.3 |

185.8 |

-37.5 |

-20.2 |

|

板 材 |

129.4 |

134.4 |

-5.0 |

-3.7 |

160.4 |

-31.0 |

-19.3 |

|

北美市场 |

143.5 |

156.2 |

-12.7 |

-8.1 |

172.1 |

-28.6 |

-16.6 |

|

欧洲市场 |

147.1 |

148.3 |

-1.2 |

-0.8 |

160.2 |

-13.1 |

-8.2 |

|

亚洲市场 |

124.7 |

-127.4 |

-2.7 |

-2.1 |

171.7 |

-47.0 |

-27.4 |

1、长材、板材价格环比均继续下降

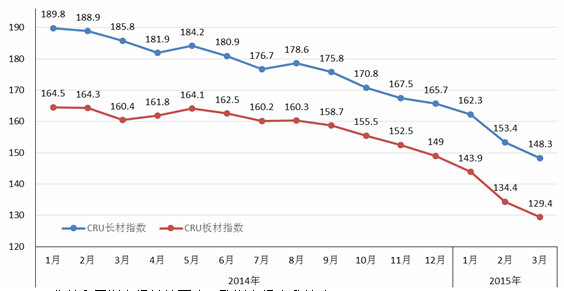

3月,CRU长材指数为148.3点,环比下降5.1点,降幅为3.3%,较上月降幅收窄2.2个百分点;CRU板材指数为129.4点,环比下降5.0点,降幅为3.7%,降幅较上月收窄2.9个百分点;与上年同期相比,长材指数下降37.5点,降幅为20.2%;板材指数下降31.0点,降幅为22.2%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美和亚洲市场继续下降,欧洲市场由升转降

(1)北美市场

3月,CRU北美钢材价格指数为143.5点,环比下降12.7点,降幅为8.1%,降幅较上月加大2.4个百分点,连续第7个月下降。3月份,美国制造业PMI为51.5%,环比下降1.4个百分点。其中新订单指数下降0.7个百分点;3月末,美国粗钢产能利用率为68.9%,比上月末下降1.2个百分点。受需求不振影响,本月美国中西部钢厂出厂价格继续下降,除中厚板降幅有所收窄外,其他品种降幅较上月有所加大。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

|

项目 |

3月份 |

2月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

672 |

713 |

-41 |

-5.75 |

-4.68 |

|

小型材 |

785 |

828 |

-43 |

-5.19 |

-3.04 |

|

线 材 |

675 |

763 |

-88 |

-11.53 |

-1.04 |

|

型 钢 |

784 |

845 |

-61 |

-7.22 |

-1.17 |

|

中厚板 |

697 |

738 |

-41 |

-5.56 |

-9.23 |

|

热轧带卷 |

542 |

587 |

-45 |

-7.67 |

-8.57 |

|

冷轧带卷 |

681 |

743 |

-62 |

-8.34 |

-7.13 |

|

热浸镀锌 |

753 |

822 |

-69 |

-8.39 |

-5.41 |

(2)欧洲市场

3月,CRU欧洲钢材价格指数为147.1点,环比下降1.2点,降幅为0.8%。3月份,欧元区制造业PMI指数为52.2%,环比上升0.3个百分点。在主要欧元区国家中,德国制造业PMI为52.8%,环比上升0.4个百分点;西班牙为54.3%,环比上升0.1个百分点;意大利为53.3%,环比上升1.4个百分点;法国为48.8%,仍低于50%。本月德国市场主要钢材品种价格均继续下跌,其中钢筋、线材和热浸镀锌价格降幅较上月加大,其他品种降幅收窄。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

|

项目 |

3月份 |

2月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

481 |

514 |

-33 |

-6.42 |

-4.46 |

|

小型材 |

554 |

551 |

3 |

0.54 |

-9.52 |

|

线 材 |

470 |

502 |

-32 |

-6.37 |

-5.82 |

|

型 钢 |

621 |

633 |

-12 |

-1.90 |

-2.76 |

|

中厚板 |

533 |

551 |

-18 |

-3.27 |

-5.97 |

|

热轧带卷 |

450 |

458 |

-8 |

-1.75 |

-4.98 |

|

冷轧带卷 |

554 |

576 |

-22 |

-3.82 |

-3.84 |

|

热浸镀锌 |

577 |

604 |

-27 |

-4.47 |

-3.67 |

(3)亚洲市场

3月,CRU亚洲钢材价格指数为124.7点,环比下降2.7点,降幅为2.1%,降幅较上月收窄8.4个百分点,连续第10个月下降。3月份,日本制造业PMI为50.3%,环比下降1.3个百分点;韩国制造业PMI为49.2%,环比下降1.9个百分点;中国制造业PMI为50.1%,环比微升0.2个百分点。本月远东市场小型材价格保持平稳;中厚板降幅较大;其他品种继续下降,且降幅有所收窄。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

|

3月份 |

2月份 |

环比上升 |

环比升幅% |

||

|

本月 |

上月 |

||||

|

钢 筋 |

367 |

375 |

-8 |

-2.13 |

-8.76 |

|

小型材 |

470 |

470 |

0 |

0.00 |

-8.74 |

|

线 材 |

378 |

385 |

-7 |

-1.82 |

-7.45 |

|

型 钢 |

550 |

560 |

-10 |

-1.79 |

-8.20 |

|

中厚板 |

400 |

455 |

-55 |

-12.09 |

-2.15 |

|

热轧带卷 |

393 |

400 |

-7 |

-1.75 |

-14.16 |

|

冷轧带卷 |

470 |

480 |

-10 |

-2.08 |

-9.43 |

|

热浸镀锌 |

523 |

540 |

-17 |

-3.15 |

-10.00 |

四、后期钢材市场价格走势分析

随着国家“稳增长”政策效果逐步显现,钢材市场需求形势会好于一季度。但受产能过剩、供大于求制约,钢材价格回升动力不足,将呈低位波动走势。

1、宏观经济有望平稳较快发展,将拉动钢材需求增长

为应对经济下行压力,

2、钢铁生产仍保持高水平,供大于求态势难以改观

3月份,我国粗钢日产水平为224.13万吨,比1-2月份日产增长1.3%;一季度平均日产粗钢222.33万吨,比去年四季度增加了6.13万吨,上升2.84%。在钢材需求放缓的情况下,钢铁生产仍保持了较高水平,市场供大于求局面短期内难以缓解。

3、钢材社会库存持续回落,市场对后市预期有所下降

随着天气转暖,市场普遍预期钢价跌势将接近尾声,钢材社会库存有所上升。3月末,全国主要市场五种主要钢材社会库存量升至1522万吨,连续第3个月上升。但从各周情况看,在3月第一周达到峰值1598万吨后,呈逐周回落态势,至4月第二周,钢材库存已连续五周下降,降至1465万吨,已经比3月初133万吨,降幅为8.32%。钢材库存持续回落,显示市场对后期预期有所下降。(见下表)

钢材社会库存变化情况表

单位:万吨

|

项目 |

库存 |

比年初 |

比年初 |

比上月 |

月环比% |

上年 |

同比 |

同比 |

|

|

升跌 |

升跌% |

升跌 |

同期 |

升跌 |

升跌% |

||||

|

2014年 |

12月末 |

963 |

-388 |

-28.73 |

-7 |

-0.74 |

1351 |

-388 |

-28.72 |

|

2015年 |

1月末 |

1097 |

134 |

13.91 |

134 |

13.91 |

1560 |

-463 |

-29.68 |

|

2月末 |

1474 |

511 |

53.08 |

377 |

34.39 |

2086 |

-612 |

-29.35 |

|

|

3月第一周 |

1598 |

635 |

65.92 |

124 |

8.39 |

2071 |

-473 |

-22.85 |

|

|

第二周 |

1590 |

627 |

65.16 |

116 |

7.89 |

2038 |

-448 |

-21.98 |

|

|

第三周 |

1553 |

590 |

61.29 |

79 |

5.36 |

1987 |

-434 |

-21.84 |

|

|

第四周 |

1522 |

559 |

58.07 |

48 |

3.26 |

1941 |

-419 |

-21.57 |

|

|

4月第一周 |

1482 |

520 |

53.96 |

-40 |

-2.6 |

1881 |

-399 |

-21.19 |

|

|

第二周 |

1465 |

502 |

52.18 |

-57 |

-3.72 |

1804 |

-339 |

-18.77 |

|

后期市场需要关注的主要问题:

一是钢铁生产水平仍显偏高,企业应有效控制产能释放。一季度粗钢表观消费量下降了5.9%,但粗钢产量只下降了1.7%。3月份平均日产粗钢224.13万吨,不仅是今年前三个月的最高水平,也是去年四季度以来的最高水平。在需求减弱的情况下,钢铁产量仍保持高水平,不利于钢材市场供大于求矛盾的缓解。

二是市场竞争日趋激烈,提质增效迫在眉捷。受需求疲软影响,钢材市场价格竞争越发激烈,各钢厂为确保产销衔接,展开了激烈的价格竞争。据钢铁协会CSPI系统监测,钢材价格在3月份小幅上升后,4月钢价再度呈现下行走势,给企业提高经济效益带来较大压力,企业应真正转方式调结构,通过提质增效提高企业竞争力。

三是铁矿石价格接近底部,成本支撑将逐步显现。2014年铁矿石价格出现了较大幅下降,但今年以来铁矿石价格降幅明显减弱。据钢铁协会CIOPI监测,3月末比年初累计下降12.99美元/吨,降幅只有19.51%。进入4月份以来,进口铁矿石价格基本在47美元/吨上下波动。随着铁矿石价格接近底部,后期钢材价格继续下行的空间有限,成本对钢材价格的支撑作用将逐步显现。

(关键字:中钢协 钢材需求)