4月份中国铁矿石价格指数(CIOPI)由降转升

后期将以波动运行为主

4月份,受需求下降影响,钢材市场持续疲软,而钢铁生产仍维持较高水平。受国外高成本矿山停产减产以及国内铁矿石期货逼空等因素影响,进口铁矿石价格在中下旬出现明显反弹。后期铁矿石供大于求矛盾依然突出,铁矿石价格将以波动运行为主。

一、中国铁矿石价格指数由降转升

4月末,中国铁矿石价格指数(CIOPI)为209.59点,环比上升12.10点,升幅为6.13%,环比由降转升。其中:国产铁矿石价格指数为211.95点,环比下降14.10点,降幅为6.24%,较上月加大4.84个百分点;进口铁矿石价格指数为208.92点,环比上升19.43点,升幅为10.25%,环比由降转升。(见下表)

CIOPI中国铁矿石价格指数变化情况表

|

项 目 |

4月末 |

3月末 |

环比升降 |

升降幅% |

|

CIOPI中国铁矿石价格指数 |

209.59 |

197.49 |

12.10 |

6.13 |

|

1、国产铁矿石价格指数 |

211.95 |

226.05 |

-14.10 |

-6.24 |

|

2、进口铁矿石价格指数 |

208.92 |

189.49 |

19.43 |

10.25 |

从全月情况看,中国铁矿石价格指数(CIOPI)平均值为193.37点,比上月平均值下降21.86点,降幅为10.16%。其中:国产铁矿石价格指数平均值为214.09点,下降14.80点,降幅为6.47%;进口铁矿石价格指数平均值为187.60点,下降23.81点,降幅为11.26%。

二、进口铁矿石价格有所反弹,国产矿价格继续下行

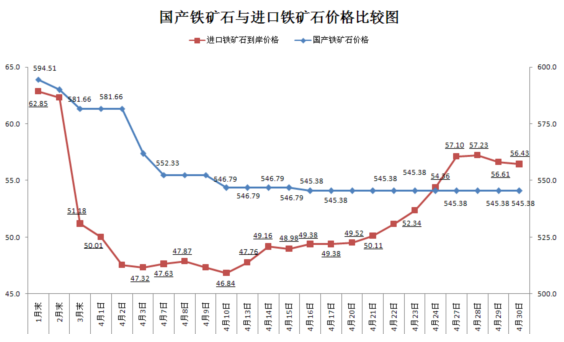

4月末,国产铁精矿含税价格为545.38元/吨,环比下降36.28元/吨,降幅为6.24%;进口粉矿到岸价格为56.43美元/吨,环比上升5.25美元/吨,升幅为10.26%。(见下图)

国产铁精矿价格呈先降后稳走势。全月平均含税价格为550.88元/吨,比上月平均值下降38.10元/吨,降幅为6.47%。其中:4月3日至16日,由581.66元/吨降至545.38元/吨,下降36.28元/吨;从4月16日至月底,国产矿价格保持平稳。

进口粉矿价格呈波动反弹走势,全月平均到岸价格为50.67美元/吨,比上月平均值下降6.43美元/吨,降幅为11.26%,比国产铁精粉价格降幅高4.79个百分点。其中:4月1日至10日,从50.01美元/吨波动下行至最低点46.84美元/吨;4月10日至28日,由46.84美元/吨快速上涨至57.23美元/吨;4月28日至月底,小幅下跌至56.43美元/吨。(见下表)

国产铁精矿和进口铁矿石价格变化情况表

|

项目 |

国产铁精矿(62%) (元/吨) |

进口粉矿(62%) |

|||

|

到岸价格 (美元/吨) |

现货贸易价格 (元/吨) |

||||

|

2015年 |

3月 |

3月31日 |

581.66 |

51.18 |

430.12 |

|

4月 |

4月1日 |

581.66 |

50.01 |

420.02 |

|

|

4月2日 |

581.66 |

47.54 |

406.74 |

||

|

4月3日 |

561.77 |

47.32 |

404.71 |

||

|

4月7日 |

552.33 |

47.63 |

406.75 |

||

|

4月8日 |

552.33 |

47.87 |

408.89 |

||

|

4月9日 |

552.33 |

47.34 |

403.66 |

||

|

4月10日 |

546.79 |

46.84 |

400.38 |

||

|

4月13日 |

546.79 |

47.76 |

410.48 |

||

|

4月14日 |

546.79 |

49.16 |

417.14 |

||

|

4月15日 |

546.79 |

48.98 |

415.48 |

||

|

4月16日 |

545.38 |

49.38 |

417.56 |

||

|

4月17日 |

545.38 |

49.38 |

416.86 |

||

|

4月20日 |

545.38 |

49.52 |

417.07 |

||

|

4月21日 |

545.38 |

50.11 |

419.97 |

||

|

4月22日 |

545.38 |

51.16 |

426.04 |

||

|

4月23日 |

545.38 |

52.34 |

430.46 |

||

|

4月24日 |

545.38 |

54.36 |

441.82 |

||

|

4月27日 |

545.38 |

57.10 |

458.39 |

||

|

4月28日 |

545.38 |

57.23 |

458.23 |

||

|

4月29日 |

545.38 |

56.61 |

454.29 |

||

|

4月30日 |

545.38 |

56.43 |

450.21 |

||

|

5月 |

5月4日 |

546.96 |

56.54 |

454.57 |

|

|

5月5日 |

546.96 |

57.89 |

465.60 |

||

三、后期铁矿石价格走势分析

今年以来,国民经济继续承受下行压力,钢材市场需求疲软,粗钢表观消费量降幅有所扩大;环保压力越来越大;虽然国内外高成本铁矿石生产商出现停产限产,但进口铁矿石不降反增,整体上仍是供大于求态势。预计后期铁矿石价格将呈波动运行走势。

1、钢铁生产同比下降,铁矿石需求难有增长

一季度全国粗钢产量同比下降1.68%,粗钢表观消费量同比下降6%。受需求不旺和产能过剩影响,钢铁产量难有增长,铁矿石需求也会有所下降。据钢铁协会旬报统计,4月中上旬重点统计钢铁企业粗钢累计日产量为170.77万吨,比上月累计日产上升了2.85万吨,升幅仅为1.70%。二季度是钢材消费旺季,随着国家稳增长措施效果陆续显现,钢铁需求和生产形势会有所好转,但不会明显上升,铁矿石需求强度依旧偏弱。

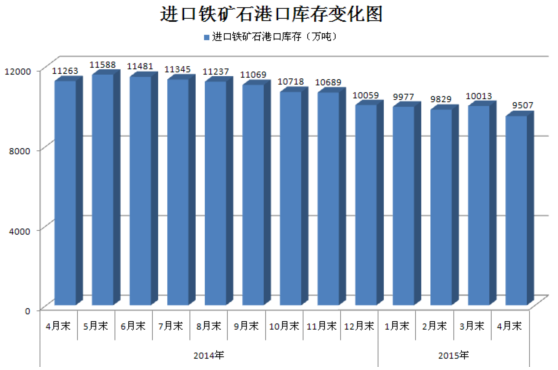

2、铁矿石港口库存依然高企,供大于求矛盾依然明显

4月末,全国进口铁矿石港口库存量9507万吨,环比减少506万吨,降幅为5.05%。一季度,全国生铁产量为1.77亿吨,同比下降411万吨,降幅为2.3%,而铁矿石进口量达2.27亿吨,同比增加533万吨。虽然国内外高成本矿山出现停产限产,但国外三大矿山低成本铁矿石供应充足,国内矿山在国家调减资源税征收比例后也会释放一定的产能,国内市场铁矿石供大于求的态势未有根本性变化。(见下图)

3、钢铁企业生产经营面临严峻形势,铁矿石价格反弹难以持续

据钢铁协会统计,一季度会员钢铁企业实现利润为-9.87亿元,亏损面达49.50%;4月末,CSPI国内钢材综合价格指数为73.19点,环比下降2.24点,降幅为2.97%。而同期CIOPI进口铁矿石价格从4月10日的低点46.84美元/吨起,上涨至月中高点57.23美元/吨,反弹幅度在20%以上。在产能过剩、需求疲软、钢价低迷的情况下,铁矿石价格缺乏持续反弹的条件。

附:中国铁矿石价格指数(CIOPI)走势图

(关键字:铁矿石 钢材 需求 成本)