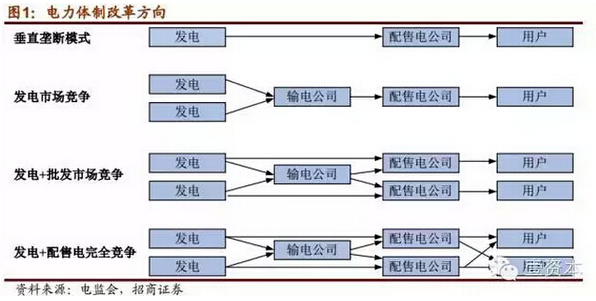

2015年,新一轮电力体制改革启动,以“管住中间、放开两头”为主要思路。

“管住中间”是指将两大电网公司的角色从之前的电力买卖主体重新定位为中间输配电服务商,不再以电价的买卖价差作为收入来源,转而收取输配电价。

放开两头是指在发电和售电侧推行交易机制改革,由政府定价转变为供需双方协商确定,逐步实现电价市场化。

有了国企改革和新电改双重利好,电力国企改革将会锦上添花。

电力国企改革可行性因素

1.空间:电力行业资产证券化率从2000年的17.21%提升至2014年37.08%,增速较慢且尚有较大提升空间,在本轮国企改革政策驱动下,电力行业资产证券化有望提速。

2.市场环境:国泰君安统计数据显示,电力板块当前PE、PB及其与沪深300的比值均处于上升通道中,且已分别接近和超越历史均值,符合增量混合的要求,同时,符合大股东“心理预期”。

3.公司承诺:电力公司自股改以来,大股东解决同业竞争、逐步资产注入的承诺未完全兑现,新电改预期下,还有进一步提升空间。

电力国企改革大路径

集团整体或部分上市:这是提高集团资产证券化率的较为直接且彻底的方式,我们认为这种方式比较适用于本身经营状况良好,竞争力较强,资产核心程度较高的企业。

集团资产注入:这种方式比较适用于集团核心主业突出,且对应上市平台具有唯一性,非上市公司与上市平台间存在同业竞争情况。

投资主体多元化(如引入战略投资者,私募股权等):这是混合所有制改革中被广泛采用的模式,通过引入效率较高的民营资本,来提升国有企业的运作效率,提高市场化程度,实现国企+民企:1+1>2的效果。

并购重组:适用于集团内部企业优化重组,重组整合等。

股权激励:上市公司股权结构清晰,其进行股权激励的难度要小于集团层面。

机构眼中电力改革

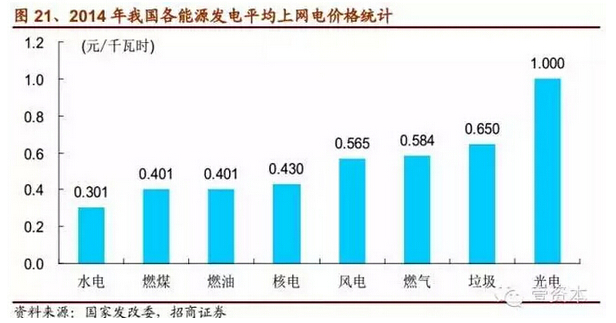

华泰证券:新电改的核心改革在于三个方面:电价的市场化、售电参与主体的开放、电网垄断权力的削弱。新电改方案削弱了电网的垄断权力,意味着之前电网环节利润在产业链中的重新分配,对整个A股前端电力运营公司均有正面意义。

当然除了这么多利好之外,小伙伴们也不可不知风险所在,比如电力需求持续低迷,煤价大幅反弹,电改进度不及预期,河流汛期来水偏少,均将影响行业和公司业绩。

A股标的大搜罗

国电电力:控股股东为中国国电集团公司,控股股东坚持整体上市战略,将国电电力作为常规发电业务整合平台,逐步将火电及水电业务资产注入国电电力。2014年7月承诺每年财务决算后核查相关资产,满足条件后3年内注入。

华电国际:大股东为中国华电集团公司,中国华电确定华电国际作为中国华电整合常规能源发电资产的最终整合平台和发展常规能源发电业务的核心企业。中国华电2014年3月承诺用3年左右时间,将相关符合条件的资产在符合上市条件时注入华电国际,并给予华电国际常规能源发电项目开发、收购的优先选择权,以支持华电国际持续、稳定发展。

华能国际:大股东是华能国际电力开发公司,大股东2014年6月承诺,对于华能集团位于山东省的常规能源业务资产,华能集团承诺在2016年年底前,将该等资产在盈利能力改善且符合注入上市公司条件时注入华能国际。

长江电力:控股股东为中国长江三峡集团公司。长江三峡集团公司在金沙江流域开发四座巨型水电站。溪洛渡、向家坝两座大型电站已经投产,总装机容量2026万千瓦,接近三峡电站装机容量,长江三峡集团公司曾承诺在一定时期注入相关资产到上市公司。

大唐发电:大股东为中国大唐集团公司,2014年6月承诺,对于大唐集团位于河北省的火电业务资产,大唐集团不迟于2015年10月左右在该等资产盈利能力改善并且符合相关条件时注入本公司;对于大唐集团非上市公司的火电资产(除河北省的火电业务资产以外),大唐集团不迟于2018年10月左右在该等资产盈利能力改善并且符合相关条件时注入本公司。

皖能电力:公司目前权益装机容量331.77万千瓦,控股装机容量555万千瓦。控股股东皖能集团在2013年承诺用5年时间内分两步将剩余的符合条件的优质发电资产全部注入公司。集团目前所拥有的投产和在建权益装机容量637万千瓦,是公司权益装机总量的2.15倍。

福能股份:公司总装机容量为318万千瓦,在2014年借壳上市时,控股股东福能集团承诺将剩余的451万千瓦的电力资产注入公司,是目前公司装机容量的1.42倍。

浙能电力:公司控股装机容量为2253万千瓦,控股股东浙能集团还剩余控股装机443万千瓦,占公司目前装机总量的20%。此外浙能集团还拥有潜在的625万千瓦的筹建核电资产,未来有注入上市公司的可能性。

粤电力:大股东是广东省粤电集团有限公司,其曾在2011年11月承诺,粤电集团将在未5年内,通过资产并购、重组等方式逐步将符合上市条件的资产注入粤电力,最终实现粤电集团境内发电资产整体上市。

甘肃电投:大股东为甘肃省电力投资集团有限责任公司,曾在2012年12月承诺,在未来5年内,将所拥有的符合上市条件的优质风电及太阳能发电等清洁发电业务板块全部注入上市公司。

国投电力:在今年4月份,通过股票收购的市场运作手段,成功成为赣能股份的战略二股东,与控股股东的股权仅差5%。国投电力方面变项目投资为股权投资,不仅享受牛市溢价,而且一举进入江西,将电力业务发展到川、津、桂、闽、陇、滇、赣。可以预见国投电力后续会继续通过市场投资手段,不断扩张自己的经营范围和提高装机规模。

其他标的:豫能控股、吉电股份、内蒙华电、上海电力、上海电气等。

(关键字:国企改革 电力)