8月份国内市场钢材价格小幅反弹

后期呈低位波动走势

8月份,受“胜利日阅兵”活动和国家稳增长政策的影响,市场预期有所上升。但由于需求仍较疲软,供需矛盾未有明显缓解,钢材价格在小幅回升后又有所回落。后期钢价将呈低位波动走势。

一、国内市场钢材价格小幅反弹

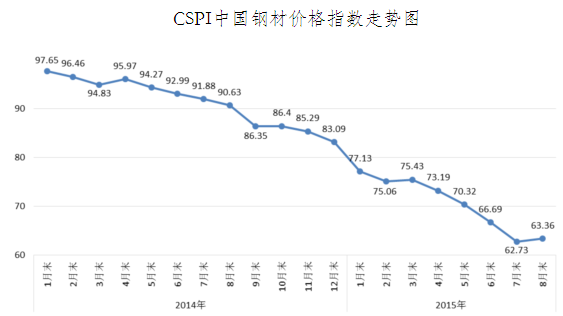

8月末,钢铁协会CSPI中国钢材价格指数为63.36点,环比上升0.63点,升幅为1.00%,是连续四个月下降后的首次回升;同比下降27.27点,降幅为30.09%。(见下图)

1、长材价格由降转升,板材降幅有所收窄

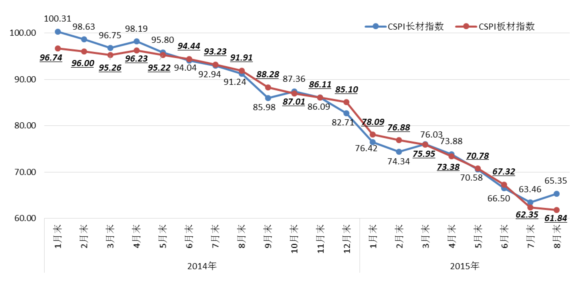

8月末,CSPI长材指数为65.35点,环比上升1.89点,升幅为2.98%,由降转升;板材指数为61.84点,环比下降0.51点,降幅为0.82%,降幅比上月收窄6.56个百分点。与去年同期相比,长材指数下降25.89点,降幅为28.38%;板材指数下降30.07点,降幅为32.72%。(见下图、下表)

CSPI国内长材和板材价格指数走势图

CSPI中国钢材价格指数变化情况表

|

项目 |

8月末 |

7月末 |

环比 升降 |

升降 幅度(%) |

上年 同期 |

同比 升降 |

同比 升降幅(%) |

|

综合指数 |

63.36 |

62.73 |

0.63 |

1.00 |

90.63 |

-27.27 |

-30.09 |

|

长材 |

65.35 |

63.46 |

1.89 |

2.98 |

91.24 |

-25.89 |

-28.38 |

|

板材 |

61.84 |

62.35 |

-0.51 |

-0.82 |

91.91 |

-30.07 |

-32.72 |

2、主要钢材品种价格变动情况

8月末,在中国钢铁工业协会监测的八大钢材品种中,高线、螺纹钢、中厚板和热轧卷板价格由降转升,分别上升110元/吨、85元/吨、39元/吨和11元/吨;角钢、冷轧薄板、镀锌板和热轧无缝管价格继续下降,但降幅有所收窄,分别下降4元/吨、51元/吨、114元/吨和60元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

|

8月末 |

7月末 |

价格 升降 |

指数 升降 |

升降幅% |

||||

|

价格 |

指数 |

价格 |

指数 |

本月 |

上月 |

|||

|

高线6.5mm |

2345 |

67.24 |

2235 |

64.08 |

110 |

3.16 |

4.93 |

-2.57 |

|

螺纹钢16mm |

2209 |

62.97 |

2124 |

60.54 |

85 |

2.43 |

4.01 |

-3.28 |

|

角钢5# |

2422 |

68.26 |

2426 |

68.37 |

-4 |

-0.11 |

-0.16 |

-4.80 |

|

中厚板20mm |

2170 |

60.81 |

2131 |

59.71 |

39 |

1.10 |

1.84 |

-6.40 |

|

热轧卷板3.0mm |

2218 |

57.78 |

2207 |

57.49 |

11 |

0.29 |

0.50 |

-9.09 |

|

冷轧薄板1.0mm |

2746 |

58.33 |

2797 |

59.42 |

-51 |

-1.09 |

-1.83 |

-7.90 |

|

镀锌板0.5mm |

3262 |

63.12 |

3376 |

65.32 |

-114 |

-2.20 |

-3.37 |

-5.25 |

|

热轧无缝管219*10mm |

3093 |

61.81 |

3153 |

63.00 |

-60 |

-1.19 |

-1.89 |

-3.96 |

3、钢材价格先升后降,总体呈窄幅波动走势

从8月各周情况看,前两周钢材价格综合指数有所回升,后两周略有回落。其中长材前三周回升、第四周回落;板材则是第一周回升、后三周回落。9月前2周钢材价格持续小幅回落走势。(见下表)

CSPI中国钢材价格指数各周变化情况表

|

品种 |

7月末 |

8月 |

9月 |

||||

|

第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

||

|

综合指数 |

62.73 |

64.45 |

64.73 |

64.69 |

63.36 |

62.80 |

62.28 |

|

长材指数 |

63.46 |

66.14 |

66.65 |

67.06 |

65.35 |

64.47 |

63.90 |

|

板材指数 |

62.35 |

63.26 |

63.12 |

62.88 |

61.84 |

61.61 |

61.17 |

二、国内市场钢材价格变化因素分析

8月份,国内钢材市场需求增长乏力,粗钢产量虽同比下降,但环比小幅增长,市场供大于求局面未有改观,钢材价格先升后降,总体水平略高于上月。

1、宏观政策措施效果逐渐显现,钢材需求形势有所好转

据国家统计局数据,1-8月份,全国固定资产投资(不含农户)同比增长10.9%,比1-7月增速回落0.3个百分点。其中:基础设施投资同比增长18.4%,增速比1-7月份提高0.2个百分点;全国新开工项目计划总投资同比增长2.7%,增速比1-7月份提高0.3个百分点,已连续4个月小幅回升;施工项目计划总投资增长5.1%,增速比1-7月提高0.9个百分点;全国房地产开发投资同比增长3.5%,增速比1-7月份回落0.8个百分点;8月份,规模以上工业增加值同比增长6.1%,比7月份上升0.1个百分点;全国基础设施投资同比增长19.4%,比上月提高4.8个百分点;全社会用电量同比增长1.9%,环比增长1.8%。从总体情况看,宏观经济下行压力仍较大,国家稳增长政策效果逐渐显现,钢材需求形势有所好转。

据国家统计局数据,8月份全国生铁、粗钢和钢材(含重复材)产量分别为5761万吨、6694万吨和9449万吨,分别同比增长-5.1%、-3.5%和0.4%;平均粗钢日产量215.94万吨,环比上月增加3.57万吨,增长1.68%。另据海关统计,8月份全国出口钢材973万吨,进口钢材102万吨,净出口钢材折合粗钢904万吨。按上述数据计算,8月份国内市场粗钢表观消费量5790万吨,虽环比上升1.9%,但同比下降7.4%,比产量降幅高3.9个百分点,市场供大于求局面未有改观。

据钢铁协会监测,8月份,进口铁矿石(海关)价格在连续2个月上升后,本月环比下降3.02美元/吨,降幅为4.82%;国产铁精粉价格小幅上升4元/吨,升幅为0.79%;废钢价格上升52元/吨,升幅为4.16%;炼焦煤价格保持平稳;冶金焦价格下降30元/吨,降幅为3.80%。原燃材料价格窄幅波动,对钢价有一定支撑作用。(见下表)

国内钢铁原燃材料市场价格变化情况表

|

项目 |

单位 |

8月末 |

7月末 |

环比 涨跌 |

幅度% |

上年 同期 |

同比 涨幅% |

|

国产铁精粉 |

元/吨 |

510 |

506 |

4 |

0.79 |

759 |

-32.81 |

|

进口铁矿石(海关) |

美元/吨 |

59.59 |

62.61 |

-3.02 |

-4.82 |

90.85 |

-34.41 |

|

炼焦煤 |

元/吨 |

685 |

685 |

0 |

0.00 |

770 |

-11.04 |

|

冶金焦 |

元/吨 |

760 |

790 |

-30 |

-3.80 |

1048 |

-27.48 |

|

废 钢 |

元/吨 |

1302 |

1250 |

52 |

4.16 |

2128 |

-38.82 |

三、国际市场钢材价格继续下降,且降幅有所加大

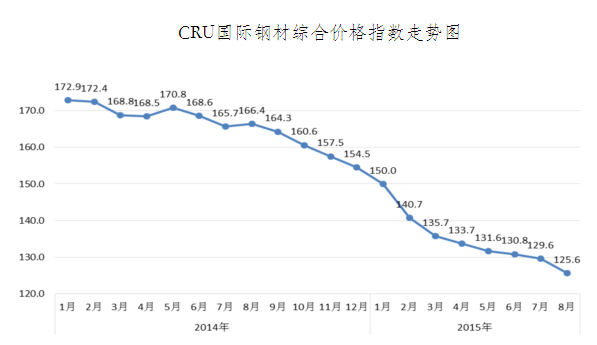

8月份,CRU国际钢材综合价格指数为125.6点,环比下降4.0点,降幅为3.1%,降幅较上月加大2.2个百分点,连续第12个月下跌;比上年同期下降40.8点,降幅为24.5%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

|

项目 |

8月 |

7月 |

环比 升降 |

环比 升降% |

上年 同期 |

同比 升降 |

同比 升降% |

|

钢材综合 |

125.6 |

129.6 |

-4 |

-3.1 |

166.4 |

-40.8 |

-24.5 |

|

长 材 |

138.2 |

144.3 |

-6.1 |

-4.2 |

178.6 |

-40.4 |

-22.6 |

|

板 材 |

119.3 |

122.4 |

-3.1 |

-2.5 |

160.3 |

-41.0 |

-25.6 |

|

北美市场 |

137.6 |

137.7 |

-0.1 |

-0.1 |

180.7 |

-43.1 |

-23.9 |

|

欧洲市场 |

144.3 |

147.2 |

-2.9 |

-2.0 |

153.1 |

-8.8 |

-5.7 |

|

亚洲市场 |

108.1 |

115.1 |

-7.0 |

-6.1 |

165.3 |

-57.2 |

-34.6 |

1、长、板材价格继续下降,长材降幅高于板材

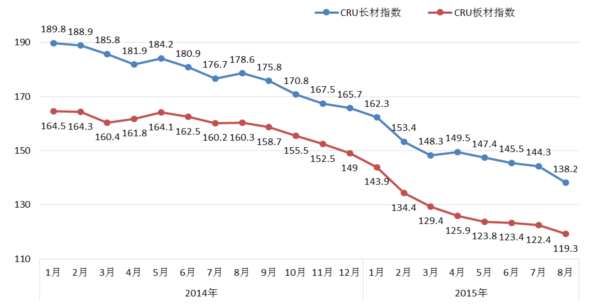

8月,CRU长材指数为138.2点,环比下降6.1点,降幅为4.2%,较上月降幅加大3.4个百分点;CRU板材指数为119.3点,环比下降3.1点,降幅为2.5%,较上月降幅加大1.7个百分点。长材降幅比板材高1.7个百分点;与上年同期相比,长材指数下降40.4点,降幅为22.6%;板材指数下降41.0点,降幅为25.6%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美、欧洲由升转降,亚洲降幅加大

(1)北美市场

8月,CRU北美钢材价格指数为137.6点,环比下降0.1点,降幅为0.1%。8月份,美国制造业PMI为51.1%,环比下降1.6个百分点。其中新订单指数和生产指数均有所下降;截止8月末,美国粗钢产能利用率为71.9%,同比下降8.3个百分点。受废钢价格大幅下滑影响,本月美国中西部钢厂主要品种钢材出厂价格除线材继续回升外,其他品种价格均有所下降。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

|

项目 |

8月份 |

7月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

642 |

649 |

-7 |

-1.08 |

0 |

|

小型材 |

761 |

772 |

-11 |

-1.42 |

0 |

|

线 材 |

667 |

649 |

18 |

2.77 |

1.41 |

|

型 钢 |

752 |

768 |

-16 |

-2.08 |

0 |

|

中厚板 |

596 |

622 |

-26 |

-4.18 |

0.65 |

|

热轧带卷 |

511 |

513 |

-2 |

-0.39 |

1.38 |

|

冷轧带卷 |

657 |

654 |

3 |

0.46 |

2.35 |

|

热浸镀锌 |

725 |

730 |

-5 |

-0.68 |

1.25 |

(2)欧洲市场

8月,CRU欧洲钢材价格指数为144.3点,环比下降2.9点,降幅为2.0%。8月份,欧元区制造业PMI指数为52.3%,环比下降0.1个百分点。在欧元区主要国家中,德国制造业PMI为53.3%,环比上升1.5个百分点;意大利为53.8%,环比下降1.5个百分点;法国为48.3%,环比下降1.3个百分点;西班牙为53.2%,环比下降0.4个百分点。受夏休需求减弱以及进口低价钢材影响,本月德国市场除型钢价格由升转降外,其他品种钢材价格均继续下降。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

|

项目 |

8月份 |

7月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

473 |

494 |

-21 |

-4.25 |

-1.98 |

|

小型材 |

540 |

549 |

-9 |

-1.64 |

-1.96 |

|

线 材 |

452 |

472 |

-20 |

-4.24 |

-1.67 |

|

型 钢 |

624 |

640 |

-16 |

-2.50 |

2.73 |

|

中厚板 |

516 |

524 |

-8 |

-1.53 |

-1.87 |

|

热轧带卷 |

438 |

448 |

-10 |

-2.23 |

-1.32 |

|

冷轧带卷 |

543 |

559 |

-16 |

-2.86 |

-1.41 |

|

热浸镀锌 |

569 |

589 |

-20 |

-3.40 |

-1.83 |

(3)亚洲市场

8月,CRU亚洲钢材价格指数为108.1点,环比下降7.0点,降幅为6.1%,较上月加大3.5个百分点。8月份,日本制造业PMI为51.7%,环比下降0.2个百分点;韩国制造业PMI为47.6%,连续第六个月低于50%;中国制造业PMI为49.7%,环比下降0.3个百分点,连续第二个月回落。本月远东市场钢材价格继续下降,且降幅有所加大。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

|

8月份 |

7月份 |

环比上升 |

环比升幅% |

||

|

本月 |

上月 |

||||

|

钢 筋 |

321 |

345 |

-24 |

-6.96 |

-1.43 |

|

小型材 |

425 |

455 |

-30 |

-6.59 |

-1.09 |

|

线 材 |

335 |

360 |

-25 |

-6.94 |

-2.44 |

|

型 钢 |

510 |

530 |

-20 |

-3.77 |

-1.85 |

|

中厚板 |

330 |

350 |

-20 |

-5.71 |

-5.91 |

|

热轧带卷 |

334 |

360 |

-26 |

-7.22 |

-2.70 |

|

冷轧带卷 |

390 |

413 |

-23 |

-5.57 |

-4.62 |

|

热浸镀锌 |

455 |

472 |

-17 |

-3.60 |

-4.07 |

四、后期钢材市场价格走势分析

随着国家“稳增长”政策措施效果逐渐显现,钢材需求形势会有所好转。但市场供大于求矛盾短时间内难以扭转,后期钢材价格难以持续回升,预计将呈低位波动走势。

1、随着稳增长措施逐步落实,钢材需求形势会有所好转

国务院总理李克强9月10日在出席夏季达沃斯论坛开幕式致辞时表示,在世界经济增长放缓背景下,中国经济“缓中趋稳”、“稳中向好”,但“稳中有难”,总体上机遇大于挑战。目前,我国新型工业化、信息化、城镇化、农业现代化进程处在深入推进阶段,蕴含着扩大内需的强劲需求。随着前期降准降息、房地产调控、地方政府债务置换等政策措施效果进一步释放,支撑经济增长的有利因素不断增多。进入9月份以来,国家稳增长措施仍在不断出台,如下调住房公积金个人住房贷款购房最低首付款比例、进一步清理和规范进出口环节收费、统筹资金推动重大建设项目加快实施、加大降税清费力度、下调城市轨道交通等项目的最低资本金比例,加大铁路、公路建设力度等,宏观经济运行有望继续保持平稳发展,钢材需求形势会有所好转。

2、供大于求局面难有改观,钢材价格难以持续回升

据国家统计局数据,1-8月份,全国粗钢累计产量5.43亿吨,同比下降-2.0%;钢材净出口折合粗钢6554万吨,同比增长33.9%;国内粗钢表观消费量为4.77亿吨,同比下降5.5%,比粗钢产量降幅高3.5个百分点,比2014年全国粗钢表观消费量降幅加大2.2个百分点。国际市场钢铁需求增长也较缓慢,CRU国际钢材价格指数连续第12个月环比下跌。在钢材市场供大于求状况未有明显改观的情况下,后期钢材价格难以持续回升。

3、钢材库存继续下降,显示市场预期仍然较低

8月末,全国主要市场钢材社会库存量降至1059万吨,连续第5个月下降,环比减少109万吨,降幅为9.29%;与上年同期相比下降174万吨,降幅为14.12%;进入9月份上旬以来,钢材社会库存继续呈下降趋势,截止9月11日降至1047万吨,比8月末下降1.13%;同年内峰值相比下降475万吨,降幅为31.21%。钢材库存持续下降,显示市场预期仍然较低。(见下表)

钢材社会库存变化情况表

单位:万吨

|

项目 |

库存 |

比上年底 升跌 |

比上年底% |

比上月 升跌 |

月环比% |

上年 同期 |

比上年 同期升跌 |

同比% |

|

上年末 |

963 |

-388 |

-28.73 |

-7 |

-0.74 |

1351 |

-388 |

-28.72 |

|

1月末 |

1097 |

134 |

13.91 |

134 |

13.91 |

1560 |

-463 |

-29.68 |

|

2月末 |

1474 |

511 |

53.08 |

377 |

34.39 |

2086 |

-612 |

-29.35 |

|

3月末 |

1522 |

559 |

58.07 |

48 |

3.26 |

1941 |

-419 |

-21.57 |

|

4月末 |

1365 |

402 |

41.78 |

-157 |

-10.30 |

1671 |

-306 |

-18.30 |

|

5月末 |

1290 |

327 |

33.97 |

-75 |

-5.51 |

1424 |

-134 |

-9.41 |

|

6月末 |

1286 |

323 |

33.51 |

-4 |

-0.34 |

1344 |

-58 |

-4.32 |

|

7月末 |

1168 |

205 |

21.29 |

-118 |

-9.16 |

1294 |

-126 |

-9.73 |

|

8月末 |

1059 |

96 |

10.02 |

-109 |

-9.29 |

1233 |

-174 |

-14.12 |

|

9月11日 |

1047 |

84 |

8.70 |

-12 |

-1.13 |

1202 |

-155 |

-12.90 |

后期市场需要关注的主要问题:

一是钢铁生产仍保持较高水平,供求矛盾仍然突出。8月份全国粗钢表观消费量同比下降7.4%,比产量降幅高3.9个百分点;而粗钢日产量环比增加3.57万吨,增长1.68%,钢铁生产仍保持较高水平。市场供求矛盾仍然突出,钢材价格难以持续回升。

二是钢价与矿价走势背离,企业效益被严重挤压。据钢铁协会监测,截止9月11日,CSPI钢材价格综合指数连续四周下跌,跌幅为3.78%,而同期CIOPI进口矿价格波动上行,升幅为2.34%,二者价格背离达6.12%,钢铁企业效益被严重挤压。

三是国内外钢材价差收窄,国产钢材出口价格优势有所减弱。据钢铁协会监测,截止8月末,CSPI国内钢材综合价格指数比年初下跌了23.8%,同期CRU国际钢材综合价格指数下跌了18.7%,二者跌幅差为5.1%,比年初收窄了2个百分点。国际市场钢材价格持续下跌,使国产钢材出口价格优势有所减弱。

(关键字:钢材 供求)