10月份国内市场钢材价格继续下行

后期将呈低位波动走势

10月份,随着天气转冷,国内市场进入钢材消费淡季,需求形势仍较疲软,供大于求矛盾更为突出,钢材价格继续呈下降走势。随着稳增长政策措施效果逐渐显现,钢材和铁矿石价格跌近底部,后期钢价将呈低位波动走势。

一、国内市场钢材价格继续下行

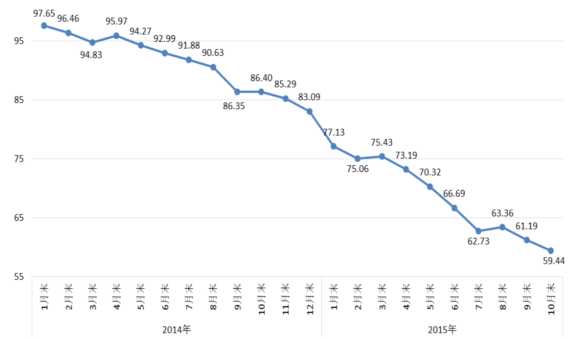

10月末,钢铁协会CSPI中国钢材价格指数为59.44点,环比下降1.75点,降幅为2.86%;同比下降26.96点,降幅为31.20%。(见下图)

CSPI中国钢材价格指数走势图

1、长材价格降幅收窄,板材价格降幅加大

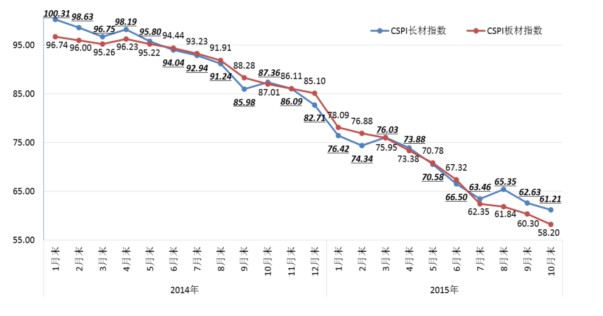

10月末,CSPI长材指数为61.21点,环比下降1.42点,降幅为2.27%,较上月收窄1.89个百分点;板材指数为58.20点,环比下降2.10点,降幅为3.48%,降幅比上月加大0.99个百分点。与去年同期相比,长材指数下降26.15点,降幅为29.93%;板材指数下降28.81点,降幅为33.11%。(见下图、下表)

CSPI国内长材和板材价格指数走势图

CSPI中国钢材价格指数变化情况表

|

项目 |

10月末 |

9月末 |

环比 升降 |

升降 幅度(%) |

上年 同期 |

同比 升降 |

同比 升降幅(%) |

|

综合指数 |

59.44 |

61.19 |

-1.75 |

-2.86 |

86.40 |

-26.96 |

-31.20 |

|

长材 |

61.21 |

62.63 |

-1.42 |

-2.27 |

87.36 |

-26.15 |

-29.93 |

|

板材 |

58.20 |

60.30 |

-2.10 |

-3.48 |

87.01 |

-28.81 |

-33.11 |

2、主要钢材品种价格继续下降

10月末,在中国钢铁工业协会监测的八大钢材品种中,高线、螺纹钢、中厚板价格降幅收窄,环比分别下降63元/吨、23元/吨和45元/吨;角钢、热轧薄板、冷轧薄板、镀锌板和无缝钢管价格降幅有所加大,环比分别下降68元/吨、77元/吨、97元/吨、109元/吨和86元/吨。(见下表)

主要钢材品种价格及指数变化情况表

单位:元/吨

|

10月末 |

9月末 |

价格 升降 |

指数 升降 |

升降幅% |

||||

|

价格 |

指数 |

价格 |

指数 |

本月 |

上月 |

|||

|

高线6.5mm |

2165 |

62.07 |

2228 |

63.88 |

-63 |

-1.81 |

-2.83 |

-5.00 |

|

螺纹钢16mm |

2083 |

59.39 |

2106 |

60.03 |

-23 |

-0.64 |

-1.07 |

-4.67 |

|

角钢5# |

2300 |

64.81 |

2368 |

66.73 |

-68 |

-1.92 |

-2.88 |

-2.24 |

|

中厚板20mm |

2026 |

56.77 |

2071 |

58.02 |

-45 |

-1.25 |

-2.15 |

-4.59 |

|

热轧卷板3.0mm |

2088 |

54.41 |

2165 |

56.42 |

-77 |

-2.01 |

-3.56 |

-2.35 |

|

冷轧薄板1.0mm |

2601 |

55.25 |

2698 |

57.30 |

-97 |

-2.05 |

-3.58 |

-1.77 |

|

镀锌板0.5mm |

3091 |

59.82 |

3200 |

61.92 |

-109 |

-2.10 |

-3.39 |

-1.90 |

|

热轧无缝管219*10mm |

2923 |

58.39 |

3009 |

60.12 |

-86 |

-1.73 |

-2.88 |

-2.73 |

3、钢材价格继续呈下降走势

从各周情况看,10月份钢材价格综合指数继续下降,至11月中旬降至58.24点,再创有指数以来的最低水平。(见下表)

CSPI中国钢材价格指数各周变化情况表

|

品种 |

9月末 |

10月 |

11月 |

||||

|

第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

||

|

综合指数 |

61.19 |

60.71 |

60.45 |

59.83 |

59.44 |

59.11 |

58.24 |

|

长材指数 |

62.63 |

62.17 |

61.97 |

61.34 |

61.21 |

61.37 |

60.54 |

|

板材指数 |

60.30 |

59.83 |

59.45 |

58.89 |

58.2 |

57.38 |

56.44 |

二、国内市场钢材价格变化因素分析

10月份,全国粗钢产量环比下降,但国内市场钢材需求和出口也有所下降,市场仍是供大于求局面,钢材价格继续呈下行走势。

1、主要用钢行业增速继续回落,钢材需求形势未见好转

据国家统计局数据,1-10月份,全国固定资产投资(不含农户)同比增长10.2%,比1-9月增速回落0.1个百分点。其中:基础设施投资同比增长17.4%,增速比1-9月份下降0.7个百分点;全国房地产开发投资同比增长2.0%,增速比1-9月份回落0.6个百分点;10月份,规模以上工业增加值同比增长5.6%,比9月份回落0.1个百分点;全社会用电量同比下降0.24%,增速同比回落了3.3个百分点;中国制造业PMI为49.8%,连续第三个月低于50%。从总体情况看,宏观经济下行压力仍较大,钢材需求形势未有明显好转。

据国家统计局数据,10月份,全国生铁、粗钢和钢材(含重复材)产量分别为5631万吨、6612万吨和9427万吨,分别同比下降4.4%、3.1%和0.2%;平均粗钢日产量213.29万吨,环比上月减少7.10万吨,下降3.22%。另据海关统计,10月份全国出口钢材902万吨,进口钢材95万吨,净出口钢材807万吨,折合粗钢837万吨。按上述数据计算,10月份国内市场粗钢表观消费量为5775万吨,同比下降4.2%,降幅高于粗钢产量1.2个百分点。从总体情况看,国内市场钢材需求疲软的局面未有改观。

据钢铁协会监测,10月份,国产铁精粉、冶金焦和废钢价格继续下降,环比分别下降10元/吨、18元/吨和63元/吨,降幅分别为1.98%、2.46%和5.06%;进口铁矿石(海关)平均价格为58.58美元/吨,环比上升0.57美元/吨,升幅为0.98%;炼焦煤价格保持平稳。主要原燃材料价格下降,对钢价支撑作用不足。(见下表)

国内钢铁原燃材料市场价格变化情况表

|

项目 |

单位 |

10月末 |

9月末 |

环比涨跌 |

幅度% |

上年同期 |

涨幅% |

|

国产铁精粉 |

元/吨 |

495 |

505 |

-10 |

-1.98 |

698 |

-29.08 |

|

进口铁矿石(海关) |

美元/吨 |

58.58 |

58.01 |

0.57 |

0.98 |

82.73 |

-29.19 |

|

炼焦煤 |

元/吨 |

670 |

670 |

0 |

0 |

790 |

-15.19 |

|

冶金焦 |

元/吨 |

715 |

733 |

-18 |

-2.46 |

1034 |

-30.85 |

|

废 钢 |

元/吨 |

1181 |

1244 |

-63 |

-5.06 |

1969 |

-40.02 |

三、国际市场钢材价格降幅加大

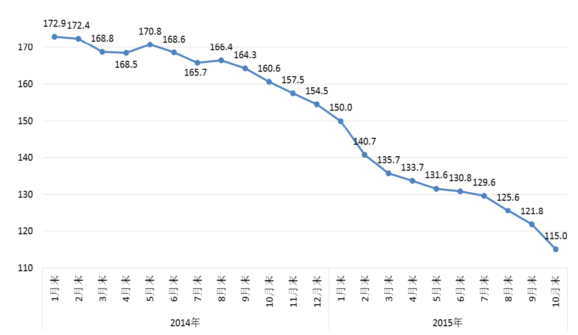

10月份,CRU国际钢材综合价格指数为115.0点,环比下降6.8点,降幅为5.6%,较上月加大2.6个百分点,连续第14个月下跌;比上年同期下降45.6点,降幅为28.4%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

|

项目 |

10月 |

9月 |

环比 升降 |

环比 升降% |

上年 同期 |

同比 升降 |

同比 升降% |

|

钢材综合 |

115.0 |

121.8 |

-6.8 |

-5.6 |

160.6 |

-45.6 |

-28.4 |

|

长 材 |

127.5 |

135.1 |

-7.6 |

-5.6 |

170.8 |

-43.3 |

-25.4 |

|

板 材 |

108.7 |

115.2 |

-6.5 |

-5.6 |

155.5 |

-46.8 |

-30.1 |

|

北美市场 |

126.6 |

133.7 |

-7.1 |

-5.3 |

177.4 |

-50.8 |

-28.6 |

|

欧洲市场 |

134.6 |

140.3 |

-5.7 |

-4.1 |

154.3 |

-19.7 |

-12.8 |

|

亚洲市场 |

97.3 |

104.6 |

-7.3 |

-7.0 |

154.2 |

-56.9 |

-36.9 |

1、长材和板材价格降幅均有所加大

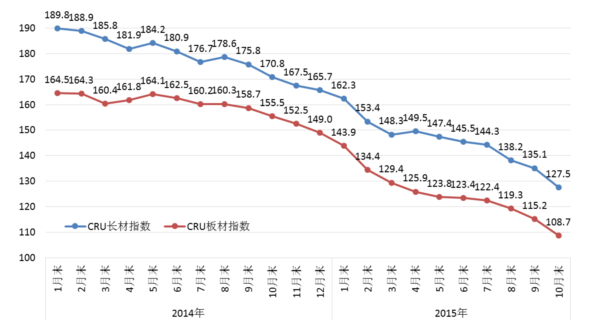

10月,CRU长材指数为127.5点,环比下降7.6点,降幅为5.6%,较上月加大3.4个百分点;CRU板材指数为108.7点,环比下降6.5点,降幅为5.6%,较上月降幅加大2.2个百分点。与上年同期相比,长材指数下降43.3点,降幅为25.4%;板材指数下降46.8点,降幅为30.1%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美、欧洲和亚洲降幅均有所加大

(1)北美市场

10月,CRU北美钢材价格指数为126.6点,环比下降7.1点,降幅为5.3%,降幅较上月加大2.5个百分点。10月份,美国制造业PMI为50.1%,环比下降0.1个百分点。其中新订单指数上升2.8个百分点,客户库存指数下降3.5个百分点;10月末,美国粗钢产能利用率为72.2%,比上年同期下降5.6个百分点。受原料价格下降和低价进口量钢材的影响,本月美国中西部钢厂主要品种钢材出厂价格继续下降,除线材降幅收窄外,其他品种价格降幅有所加大。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

|

项目 |

10月份 |

9月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

603 |

623 |

-20 |

-3.21 |

-2.96 |

|

小型材 |

732 |

754 |

-22 |

-2.92 |

-0.92 |

|

线 材 |

618 |

637 |

-19 |

-2.98 |

-4.50 |

|

型 钢 |

730 |

745 |

-15 |

-2.01 |

-0.93 |

|

中厚板 |

546 |

581 |

-35 |

-6.02 |

-2.52 |

|

热轧带卷 |

459 |

495 |

-36 |

-7.27 |

-3.13 |

|

冷轧带卷 |

599 |

637 |

-38 |

-5.97 |

-3.04 |

|

热浸镀锌 |

667 |

712 |

-45 |

-6.32 |

-1.79 |

(2)欧洲市场

10月,CRU欧洲钢材价格指数为134.6点,环比下降5.7点,降幅为4.1%,降幅较上月加大1.3个百分点。10月份,欧元区制造业PMI指数为52.3%,环比上升0.3个百分点。在欧元区主要国家中,德国制造业PMI为52.1%,环比下降0.2个百分点;西班牙为51.3%,环比下降0.4个百分点;意大利为54.1%,环比上升1.4个百分点;法国为50.6%,环比持平。受需求疲软、原料价格走低影响,本月德国市场主要钢材品种价格均有所下降,型钢、中厚板价格由升转降,其他品种钢材价格降幅加大。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

|

项目 |

10月份 |

9月份 |

环比上升 |

环比升幅% |

|

|

本月 |

上月 |

||||

|

钢 筋 |

437 |

467 |

-30 |

-6.42 |

-1.27 |

|

小型材 |

515 |

537 |

-22 |

-4.10 |

-0.56 |

|

线 材 |

416 |

446 |

-30 |

-6.73 |

-1.33 |

|

型 钢 |

599 |

628 |

-29 |

-4.62 |

0.64 |

|

中厚板 |

527 |

528 |

-1 |

-0.19 |

2.33 |

|

热轧带卷 |

406 |

434 |

-28 |

-6.45 |

-0.91 |

|

冷轧带卷 |

525 |

548 |

-23 |

-4.20 |

0.92 |

|

热浸镀锌 |

559 |

575 |

-16 |

-2.78 |

1.05 |

(3)亚洲市场

10月,CRU亚洲钢材价格指数为97.3点,环比下降7.3点,降幅为7.0%,降幅较上月加大3.8个百分点。10月份,日本制造业PMI为52.4%,环比上升1.4个百分点。其中新出口订单指数环比上升4.2个百分点;韩国制造业PMI为49.1%,连续第8个月低于50%;中国制造业PMI为49.8%,环比持平。其中新订单指数环比微升0.1个百分点,连续两个月回升。受钢材市场需求疲软影响,本月远东市场钢材价格继续下降,且降幅均较上月有所加大。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

|

10月份 |

9月份 |

环比上升 |

环比升幅% |

||

|

本月 |

上月 |

||||

|

钢 筋 |

290 |

315 |

-25 |

-7.94 |

-1.87 |

|

小型材 |

390 |

405 |

-15 |

-3.70 |

-4.71 |

|

线 材 |

308 |

327 |

-19 |

-5.81 |

-2.39 |

|

型 钢 |

465 |

490 |

-25 |

-5.10 |

-3.92 |

|

中厚板 |

294 |

315 |

-21 |

-6.67 |

-4.55 |

|

热轧带卷 |

302 |

323 |

-21 |

-6.50 |

-3.29 |

|

冷轧带卷 |

335 |

369 |

-34 |

-9.21 |

-5.38 |

|

热浸镀锌 |

415 |

435 |

-20 |

-4.60 |

-4.40 |

四、后期钢材市场价格走势分析

随着钢材市场进入消费淡季,钢铁生产和需求均会有所下降,市场供大于求矛盾仍较突出。预计后期钢材价格仍难以大幅回升,将呈低位波动走势。

1、国家宏观调控效果将逐步显现,钢材需求形势会有所好转

今年以来,受世界经济复苏缓慢、长期积累的结构性矛盾日渐突出等多重因素影响,国内需求疲弱、产能过剩矛盾突出,宏观经济运行下行压力有所增大。国务院总理李克强在11月9日听取专家和企业负责人座谈会上指出,要发挥财政、货币、产业、价格等政策的作用,用好积极财政政策空间,合理加大减税力度,扩大有效投资;创新货币政策工具,降低企业融资成本;以导向更突出的产业政策、更严格的标准和监管促进产业升级;部署以消费升级促进产业升级,培育形成新供给新动力扩大内需。随着稳增长政策措施效果逐步显现,后期钢材需求形势会有所好转。

2、供需矛盾短期内难以扭转,钢材价格呈窄幅波动走势

据国家统计局数据,1-10月份,全国生铁、粗钢和钢材(含重复材)累计产量分别为58472万吨、67510万吨和93430万吨,分别同比增长-3.3%、-2.2%和1.0%;钢材净出口折合粗钢8453万吨,同比增长31.8%;国内粗钢表观消费量为5.91亿吨,同比下降5.7%,比粗钢产量降幅高3.5个百分点,国内市场供大于求矛盾更为突出。国际市场钢铁需求增长也较缓慢,CRU国际钢材价格指数连续第14个月下跌。在供大于求状况未有改观的情况下,后期钢材价格难以回升,将呈低位波动走势。

3、钢材库存继续下降,市场对后市预期仍然较低

10月末,全国主要市场钢材社会库存量降至963万吨,连续第7个月下降,环比减少63万吨,降幅为6.11%;与上年同期相比下降80万吨,降幅为7.67%;进入11月份以来,截止11月13日降至930万吨,比10月末下降3.49%;同年内峰值相比下降592万吨,降幅为38.90%。钢材社会库存持续下降,显示市场预期仍然较低。(见下表)

钢材社会库存变化情况表

单位:万吨

|

项目 |

库存 |

比上年底 升跌 |

比上年底% |

比上月 升跌 |

月环比% |

上年 同期 |

比上年 同期升跌 |

同比% |

|

上年末 |

963 |

-388 |

-28.73 |

-7 |

-0.74 |

1351 |

-388 |

-28.72 |

|

1月末 |

1097 |

134 |

13.91 |

134 |

13.91 |

1560 |

-463 |

-29.68 |

|

2月末 |

1474 |

511 |

53.08 |

377 |

34.39 |

2086 |

-612 |

-29.35 |

|

3月末 |

1522 |

559 |

58.07 |

48 |

3.26 |

1941 |

-419 |

-21.57 |

|

4月末 |

1365 |

402 |

41.78 |

-157 |

-10.30 |

1671 |

-306 |

-18.30 |

|

5月末 |

1290 |

327 |

33.97 |

-75 |

-5.51 |

1424 |

-134 |

-9.41 |

|

6月末 |

1286 |

323 |

33.51 |

-4 |

-0.34 |

1344 |

-58 |

-4.32 |

|

7月末 |

1168 |

205 |

21.29 |

-118 |

-9.16 |

1294 |

-126 |

-9.73 |

|

8月末 |

1059 |

96 |

10.02 |

-109 |

-9.29 |

1233 |

-174 |

-14.12 |

|

9月末 |

1026 |

63 |

6.55 |

-33 |

-3.15 |

1154 |

-128 |

-11.06 |

|

10月末 |

963 |

0.46 |

0.05 |

-63 |

-6.11 |

1043 |

-80 |

-7.67 |

|

11月13日 |

930 |

-33 |

-3.45 |

-33 |

-3.49 |

1001 |

-71 |

-7.10 |

后期市场需要关注的主要问题:

一是粗钢产量降幅低于消费量,供大于求局面未有改观。10月份全国粗钢日均产量为213.29万吨,虽同比下降3.1%,但低于同期全国粗钢表观消费量降幅。国内市场钢材供需矛盾更为突出,钢铁企业有效控制、限产是稳定市场的重要前提。

二是钢价跌破60点,企业效益被进一步挤压。据钢铁协会监测,自10月第三周,CSPI钢材价格综合指数跌破60点以来,至11月中旬又连续4周下跌。钢价不断下探,钢铁企业效益被进一步挤压。

三是出口钢材量增价跌,与进口钢材价格差距进一步拉大。1-10月份,全国钢材进口钢材均价为1135.6美元/吨,同比下降110.2美元/吨,降幅为8.85%。而出口钢材平均价格为578.8美元/吨,同比下降196.3美元/吨,降幅为25.33%,比进口均价降幅高16.48个百分点。企业应关注出口价格过低对国际市场的影响。

(关键字:中钢协 钢价后期钢价将呈低位波动走势)