|

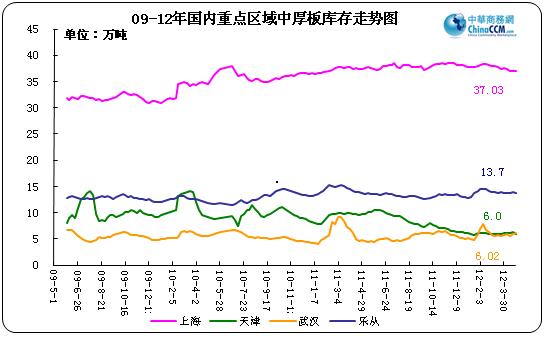

区域

|

城市

|

4月27日

|

3月30日

|

|

华东

|

上海

|

37.03

|

37.52

|

|

福州

|

1.60

|

1.60

|

|

|

杭州

|

4.94

|

5.07

|

|

|

合肥

|

2.00

|

1.80

|

|

|

南京

|

4.00

|

2.60

|

|

|

济南

|

17.76

|

17.50

|

|

|

南昌

|

1.50

|

1.55

|

|

|

无锡

|

12.21

|

12.40

|

|

|

常熟港

|

6.61

|

5.83

|

|

|

华中

|

长沙

|

5.50

|

6.20

|

|

郑州

|

5.40

|

5.10

|

|

|

武汉

|

6.02

|

5.64

|

|

|

华南

|

乐从

|

13.70

|

13.80

|

|

西南

|

成都

|

3.86

|

3.89

|

|

重庆

|

2.92

|

3.17

|

|

|

华北

|

北京

|

2.80

|

2.95

|

|

天津

|

6.00

|

6.10

|

|

|

西北

|

兰州

|

1.90

|

2.69

|

|

西安

|

3.70

|

4.00

|

|

|

东北

|

哈尔滨

|

2.90

|

3.00

|

|

长春

|

1.00

|

1.30

|

|

|

沈阳

|

7.00

|

7.30

|

|

|

合计

|

|

150.35

|

151.01

|

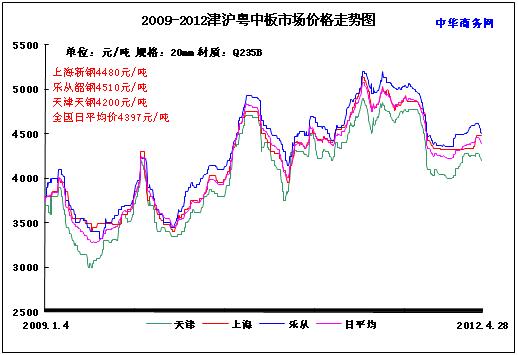

表一、2012年4月国内主要市场中厚板库存统计

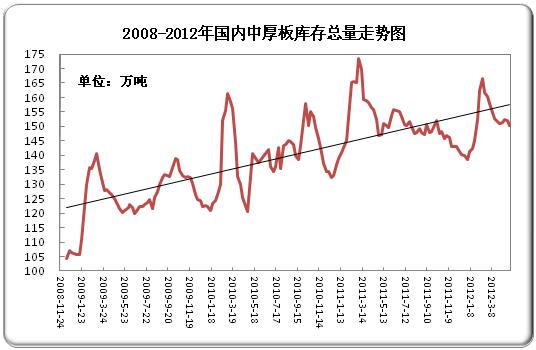

图三、国内中厚板库存总量走势图

图四、国内重点城市中厚板库存走势图

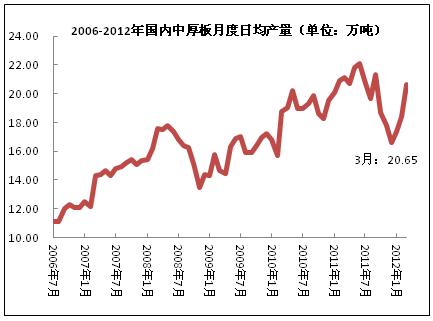

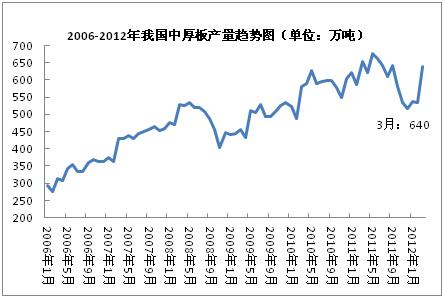

(3)中厚板产量:

今年3月份全国中厚板产量为640万吨,环比2月份上升105万吨,升幅达19.6%,同比下降13.9万吨,降幅为2.1%;3月日均产量为20.65万吨,环比2月份日均水平上升2.2万吨,升幅为11.9%。

图五、2006-2012年我国中厚板日均产量对比图

图六、2006-2012年我国中厚板月产量对比图

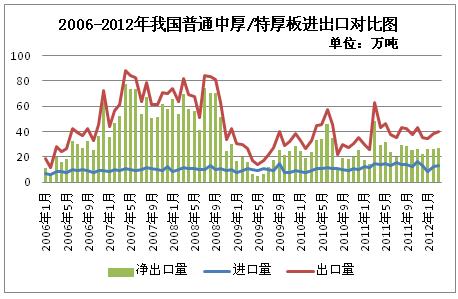

(4)中厚板进出口:

2012年3月份全国中厚板出口量为47.3万吨,环比2月份出口水平上升了8.8万吨,升幅为23%,同比下降15.8万吨,降幅为25% 。2011年3月份出口量为63.5万吨,本月同比减少22.78万吨,降幅达36.1%。

2012年3月份,我国中厚板进口量环比增加,同比水平较2011年有较小幅增长。当月进口中厚板13.13万吨,较2月份12.13万吨进口水平,增加1万吨,环比增幅8.2%;2011年3月份进口量为14.94万吨,本月同比下降1.82万吨,降幅达12.2%。

图七、2006-2012年我国普通中厚/特厚板进出口对比图

(5)中厚板表观消费量:

据统计,3月份我国中厚板表观消费量602.86万吨,较上月增加97.14万吨,环比增量达18.5%。

图八、2006-2012年国内中厚板表观消费量走势图

(6)月度钢厂调价:

受3月份市价、厂价相互推涨的影响,4月份上半月国内中板钢厂继续拉涨,但随着市场现货价格上涨动力明显趋弱,钢厂接单不畅,部分民营厂家下调出厂价格。

|

调价日期

|

钢厂

|

产品

|

执行价格

|

调幅

|

执行日期

|

|

12.04.01

|

沙钢

|

中板 Q235 20mm

|

4680

|

200

|

12.04.01

|

|

南钢

|

中板 Q235 20mm

|

4830

|

150

|

12.04.01

|

|

|

萍钢

|

中板 Q235 20mm

|

4440

|

----

|

12.04.01

|

|

|

12.04.05

|

普阳

|

中板 Q235 20mm

|

4270

|

----

|

12.04.05

|

|

长达

|

中板 Q235 20mm

|

4610

|

50

|

12.04.01

|

|

|

兆顺

|

中板 Q235 20mm

|

4580

|

50

|

12.04.01

|

|

|

安徽福达

|

中板 Q235 20mm

|

4420

|

40

|

12.04.01

|

|

|

飞达

|

中板 Q235 20mm

|

4660

|

50

|

12.04.01

|

|

|

常熟益成

|

中板 Q235 20mm

|

4600

|

50

|

12.04.01

|

|

|

兆泰

|

中板 Q235 20mm

|

4580

|

50

|

12.04.01

|

|

|

华伟薄板

|

中板 Q235 20mm

|

4580

|

50

|

12.04.01

|

|

|

西城钢铁

|

中板 Q235 20mm

|

4550

|

20

|

2012.04.01

|

|

|

2012.04.06

|

八钢

|

中板 Q235 20mm

|

4680

|

50

|

2012.04.06

|

|

福建三钢

|

中板 Q235 20mm

|

4550

|

30

|

2012.04.06

|

|

|

柳钢

|

中板 Q235 20mm

|

5270

|

30

|

2012.04.07

|

|

|

酒钢西安

|

中板 Q235 20mm

|

4400

|

----

|

2012.04.08

|

|

|

2012.04.09

|

酒钢

|

中板 Q235 20mm

|

4400

|

20

|

2012.04.09

|

|

新钢

|

中板 Q235 20mm

|

5100

|

----

|

2012.04.06

|

|

|

2012.04.10

|

南钢

|

中板 Q235 20mm

|

4830

|

----

|

2012.04.10

|

|

重钢

|

中板 Q235 20mm

|

4700

|

----

|

2012.04.10

|

|

|

2012.04.11

|

萍钢

|

中板 Q235 20mm

|

4460

|

20

|

2012.04.11

|

|

华伟薄板

|

中板 Q235 20mm

|

4600

|

20

|

2012.04.11

|

|

|

长达

|

中板 Q235 20mm

|

4630

|

20

|

2012.04.11

|

|

|

无锡兆顺

|

中板 Q235 20mm

|

4600

|

20

|

2012.04.11

|

|

|

兴化兆泰

|

中板 Q235 20mm

|

4600

|

20

|

2012.04.11

|

|

|

常熟益成

|

中板 Q235 20mm

|

4620

|

20

|

2012.04.11

|

|

|

飞达重工

|

中板 Q235 20mm

|

4680

|

20

|

2012.04.11

|

|

|

2012.04.12

|

八钢

|

中板 Q235 20mm

|

4730

|

50

|

2012.04.12

|

|

12.04.16

|

福建三钢

|

中板 Q235 20mm

|

4570

|

20

|

12.04.16

|

|

华菱湘钢

|

中板 Q235 20mm

|

5400

|

----

|

12.04.16

|

|

|

武钢

|

中板 Q235 20mm

|

5346.9

|

60

|

12.04.16

|

|

|

河北普阳

|

中板 Q235 20mm

|

4270

|

-30

|

12.04.16

|

|

|

12.04.17

|

新钢

|

中板 Q235 20mm

|

5100

|

----

|

12.04.17

|

|

太钢

|

中板 Q235 20mm

|

4563

|

150

|

12.04.17

|

|

|

12.04.18

|

普阳

|

中板 Q235 20mm

|

4250

|

----

|

12.04.18

|

|

12.04.19

|

临钢

|

中板 Q235 20mm

|

4504.5

|

100

|

12.04.19

|

|

12.04.20

|

河北钢铁集团

|

中板 Q235 20mm

|

4420

|

50

|

12.05.01

|

|

八钢

|

中板 Q235 20mm

|

4730

|

100

|

12.04.20

|

|

|

12.04.21

|

南钢

|

中板 Q235 20mm

|

4830

|

----

|

12.04.21

|

|

12.04.23

|

鞍钢

|

中板 Q235 20mm

|

4563

|

30

|

12.04.23

|

|

长达钢铁

|

中板 Q235 20mm

|

4630

|

----

|

12.04.21

|

|

|

飞达重工

|

中板 Q235 20mm

|

4680

|

----

|

12.04.21

|

|

|

无锡兆顺

|

中板 Q235 20mm

|

4600

|

----

|

12.04.21

|

|

|

安徽福达

|

中板 Q235 20mm

|

4420

|

-20

|

12.04.21

|

|

|

常熟益成

|

中板 Q235 20mm

|

4620

|

----

|

12.04.21

|

|

|

12.04.24

|

兴化兆泰

|

中板 Q235 20mm

|

4600

|

----

|

12.04.21

|

|

12.04.26

|

普阳

|

中板 Q235 20mm

|

4150

|

-100

|

12.04.26

|

|

福建三钢

|

中板 Q235 20mm

|

4540

|

-30

|

12.04.26

|

|

|

新钢

|

中板 Q235 20mm

|

5100

|

----

|

12.04.26

|

表三、2012年4月我国中厚板主要钢厂调价信息汇总表

二、国际市场

本月末CRU国际钢价综合指数为198.5,比上月上涨0.8%,比去年同期下滑9.4%。CRU扁平材指数为188。欧洲市场保持疲软,薄板市场小幅下滑,薄板经过月中反弹后,月末再次走低。需求恢复难以抵挡钢厂产量释放,后期市场不容乐观。

图九:09-12年CRU扁平材指数走势图

三、后期市场分析预测

目前国外主要经济体复苏缓慢,外需和海运将持续低迷,国内出口形势十分严峻,造船业持续维持低迷状态,对于5月船板价格压力较大,当前市场供需弱势平衡仍取决于国内中厚板产量的释放。国内宏观面中性偏好,资金面也有趋于宽松的预期,对于货币政策微调受益仍可期待,价格下行趋势或将平缓。但市场中间需求不会因社会资金宽松而过分提振,市场仍有下行空间。

(关键字:5月 中厚板)