|

概述:进入8月份,国内热轧卷板市场跌情并无放缓势头,一线市场带领各地市场继续向低位发起猛烈攻击。各大钢厂轮番降价、粗钢产量居高难下以及需求冷清的局继续演绎,上海市场仓单重复质押持续发酵让原本脆弱的市场更加不堪一击,市场信心游走在崩溃的边缘,各地市场价格屡创年内新低。国际市场方面则是呈现涨跌互现的行情,欧洲及北美价格稳中有升,亚洲市场则是跌情不止,一派萧条。

一、8月热轧卷板市场行情回顾

1、国内市场行情回顾

市场价格跌跌不休 库存微幅抬升

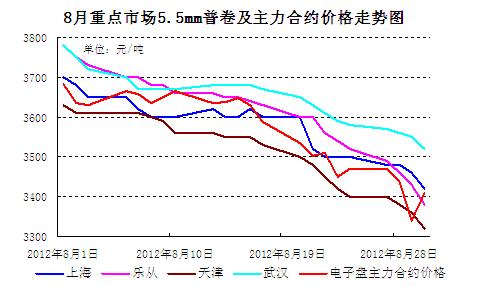

8月份国内钢材市场身处极度严寒中,和炎炎夏日的天气形成强烈反差。7月份“哀鸿遍野”的大跌行情并未给国内热轧卷板带来转机,反而令市场陷入更被动的跌情之中,一线市场继续成为下跌的重灾区,价格直线下挫也导致市场信心降至冰点。各大钢厂降价力度明显加大,鞍钢及本钢等钢厂最新一期热轧卷板到沪成本逼近现货市场价格,无疑更加强化了市场的悲观预期,“风向标”上海市场钢贸商的信誉问题持续发酵,银行加强了对抵押钢材的监管,资金面进一步趋紧,市场价格下跌缺口再度开启。市场中间交易及终端采购慎之又慎,唯恐被套牢,成交举步维艰,市场步入跌了又跌的恶性循环之中。临近月末,市场跌情虽然有所放缓,但是市场已经呈现出 “看的见跌情、摸不清的底部”的特征,经销商对近期行情几乎绝望。月末时分,大部分市场的单月跌幅普遍超过200元/吨的关口,各地市场价格也刷新了09年11月来的新低。

表一:国内主要市场5.5mm普卷市场价格

单位:元/吨

表二:国内主要市场热轧卷板库存统计

单位:万吨

8月份,国内热轧卷板库存量再度呈现微幅抬升势头。截止月末,。截止月末,国内23个主要市场热轧卷板库存量合计390.34万吨,环比上月微增5.71万吨,增量较上月略有扩大。不过较往年同期相比,上海等地的库存量仍处于09年底以来较低的水平。近期国内热轧卷板代理商为减少亏损,普遍减持订货量,库存量的上升折射出在行情持续大跌的影响之下,原本清淡的成交无疑再度受阻,资源流动性继续放缓。据悉,由于代理商订货积极性急剧下降,近期部分钢厂厂内资源量明显上升,钢厂方面减产限产活动并未如期呈现,出口持续回落,后期市场新资源供应压力依然较大,价格反弹动力匮乏。

2、钢铁企业月度价格政策动态分析

钢厂“给力促销” 加大追补力度

在市场价格跌得一塌糊涂的现状之下,钢厂方面也只能加快降价步伐,纷纷“给力促销”,加大追补力度。以本钢为例,华东及华南的运补由此前的100元/吨调整至120元/吨,另外1-9月份完成协议的用户,7月份资源的税前补贴达到530元/吨,追补之后5.5mm普卷价格为3638.7元/吨,按此价位结算商家亏损将会得到较大程度的缓解。从表三来看,主要热连轧厂家9月份税后降幅普遍达到200元/吨以上,河北钢铁集团更以是350元/吨的降幅位居榜首,逼平大部分市场8月份的跌幅。

表三:国内主要热轧卷板厂家5.5mm普卷(Q235/SS400)8-9月订货价格

3、产量、进出口及表观消费量

热轧卷板产量再创历史新高

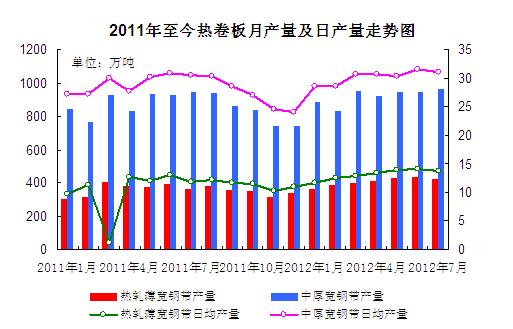

7月份热轧卷板产量合计1457.3万吨,环比增量虽只有2.9万吨,但是继上月之后产量再度刷新历史纪录,这足以表明国内热连轧企业的生产热情丝毫未受近期行情大跌的影响。主力军中厚宽钢带产品的产量连增四月,本月产量达到962.3万吨的历史峰值水平;日均产量31.04万吨,环比上月基本持平。分省市来看,河北省再度折贵,辽宁及江苏分列二三位,前三甲产量合计514.8万吨,占据当月中厚宽钢带产量的半壁江山。本月国内热轧薄宽钢带产量为425.4万吨,环比上月减少12万吨,但是同比增幅依然高达10.3%。分省市来看,河北省产量依然是遥遥领先,当月产量占总产量的比重超过四成,比次居榜首的江苏省产量高出百万吨之余。辽宁省紧随其后,当月产量49.2万吨,环比上月略有回落。

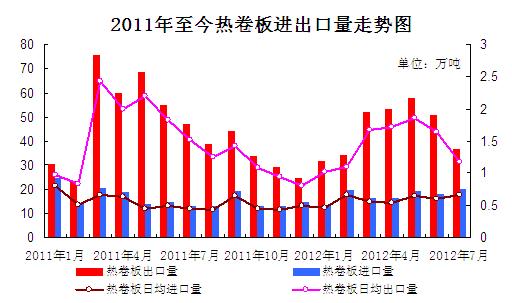

热轧卷板出口降至五个月来的低谷

7月份,我国出口热卷36.09万吨,环比上月减少14.29万吨,同比降幅22.35%,环比同比均呈下降姿态;当月日均出口仅在一万吨左右,月度出口量也降至近五个月来的低谷,这表明当前国际市场对于我国热轧卷板的需求十分有限。进口方面则是呈现双增势头,当月进口热卷合计20.01万吨,环比增加11.1%,较去年同期增长50.1%。

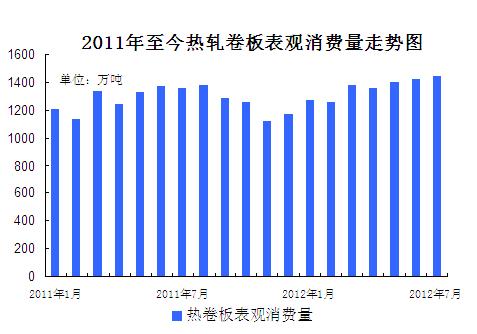

7月热轧卷板表观消费量再创天量

在产量再度刷新纪录及出口回落的背景之下,7月热轧卷板表观消费量再创天量,达到1457.3万吨,环比上月微增2.9万吨。表观消费量持续高位运行从一定程度上折射出钢厂方面减产及限产的意识淡薄,市场预期的大规模减产活动落空。

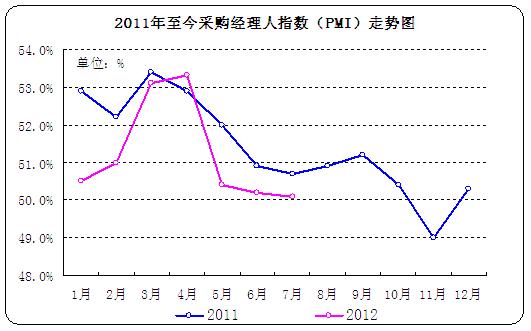

4、PMI指数继续遇冷 需求难现转机

汇丰中国公布的8月PMI最终值可能在47.8,环比下滑1.5个点,创九个月来的新低;其中制造业PMI新出口订单指数仅为44.7。另据外媒报道,中国8月官方制造业PMI料将回落至50.0这一荣枯线分水岭,极有可能跌至九个月来的低谷低点。从下游行来看,以工程机械为例,7月挖掘机、装载机、推土机和汽车起重机的销量分别为5886台、111713台、649台和1501台,环比降幅分别达到28.97%、21.88%、29.38%和28.32%,同比降幅也超过百分之十,环比同比均明显萎缩,而且降幅普呈扩大势头。PMI指数的接连滑落足以表明当前下游制造业低迷行情一时也难以突破,热轧卷板需求难有转机。

二、国际市场行情简述

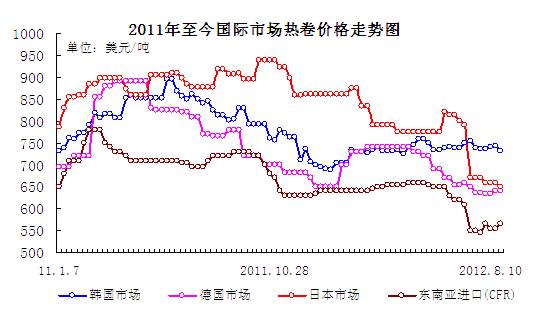

国际热轧卷板市场价格涨跌互现

欧洲市场热轧卷板价格先弱后强。由于正值国际夏休期,加之欧元对美元持续疲软,前半个月,欧洲扁平材市场表现较为疲软,北欧热卷报价一度跌至505-530欧元/吨(611-641美元/吨),而且成交并不顺畅。进口市场同步疲软,仅独联体钢厂报价可与当地钢厂报价竞争。俄罗斯10月份发货的热卷报500欧元/吨(CIF),乌克兰资源报价低出15欧元/吨,但进口资源与当地资源之间的价差仍然太低,无法吸引太多买家采购。随着买家重返市场,询盘增加,8月下旬欧洲扁平材市场价格趋于坚挺,南欧买家担忧供应短缺开始寻求进口产品。临近月末,土耳其热卷报535-540欧元/吨(CIF),无竞争力,俄罗斯进口热卷报490欧元/吨(CIF)。当地钢厂暂时保持平静,两周前玛莎嘉丽计划于8月底上调板卷价格20-30欧元/吨,热卷最新报价可能为500欧元/吨。

北美热轧卷板价格表现坚挺,价格稳步抬升。随着前一轮提价取得阶段性成功、东北部碎废钢价格反弹以及能源和汽车业用钢需求稳定,本月美国一些钢厂实施第二轮及第三轮提价,团小组计上调幅度为110美元/短吨,钢厂部分产品的订单已预定至9月份。不过买家未能全盘接受,月末时分热卷主流出厂价格660-680美元/短吨。但市场认为,因美国经济增长放缓,加之国内钢厂报价偏高已经导致进口资源量出现增长势头,经销商注意到国内钢厂报价偏高已导致进口量出现增长,买家对进口资源的采购意愿增强。预计美国国内热卷的涨势可能会告一段落。

亚洲热轧卷板价格全线下挫。尽管10月份国内需求和价格将出现季节性回升,但随着热卷进口报价的稳步下滑,进口商采购热情明显减退,印度市场需求呆滞。俄罗斯热卷供应商暂时淡出印度市场,当前印度热卷出厂报价维持在3.5-3.55万卢比/吨(629-638美元/吨),大笔订单成交价为3.4万卢比/吨(611美元/吨)。韩国热卷市场表现欠佳,浦项报价维持在84-85万韩元/吨(733-742美元/吨),中国含硼商品卷报价降至575-585美元/吨(CFR),但买家预期热卷进口价格还将下滑暂停采购步伐,来自中国9月份发货的SS400B级3-12mm热卷主流报540-550美元/吨(CFR),价格虽已降至33个月以来的低谷,但依然无人问津。终端用户库存高企,经销商库存自2月份起亦不断增长。市场人士预计弱势状况可能持续到明年年初。日韩国钢厂就3季度冷轧基料价格的谈判仍然未果。日本钢厂9月份送到的冷轧基料目标价格为610美元/吨(FOB)以上;而韩国轧钢厂出价可能在580-590美元/吨(FOB)以下,因此双方很难达成一致。参考近期中国对韩国的热卷出口价格的不断下跌,最终日本钢厂报价可能会有所下调。

三、9月热轧卷板市场行情预测

影响9月热轧卷板市场走势的主要因素:

经济增速放缓 利好消息有限

国内经济增速放缓已是不争的事实,近期各地陆续出台稳增长的政策,央行也接连在公开市场进行逆回购操作,CPI破“2”无疑再度开启了政策宽松的窗口,但是考虑到一系列的政策发挥效应需要一个过程,加之欧美经济并没有实质性的改善,出口方面的阻力依然存在,经济层面对于钢材市场起到提振作用有限。

钢厂降价活动或将持续

在订货价格接连下调之后,市场倒挂幅度明显缩窄,但是基于当前的市场环境以及后市预期欠佳,代理商订货意愿依然偏低,铁矿石都因国内钢价下跌而被迫跌穿100美元/吨的“钻石”价位了,成本重心不断下移。因此无论是上游还是下游的支撑十分脆弱,维稳意愿恐难实现,预计钢厂方面放缓降价步伐的可能性不高。

粗钢产量居高不下 供求关系难转

据中钢协数据显示,8月中旬重点大中型企业粗钢日均产量为158.03万吨,旬环比下降2.48%。钢协预估,8月中旬全国粗钢日均产量为193.04万吨。旬产量数据环比虽略有下降,但仍然在190万吨以上的高位,热轧卷板7月份产量也再创天量,供大于求形势难有实质性的改观。

中间交易的蓄水池功能风光不再

对于热轧卷板产品来说,中间交易在上海等一线市场占据举足轻重的作用,历年来交易也都十分活跃,在整个钢材供应链中充当了强大的蓄水池功能。近期市场价格的大跌也导致热轧卷板市场人气也是急剧下滑,市场倒挂幅度不断扩大,与其亏本经营,不如静观“市态”变化,作为钢材市场储备和调节功能的“蓄水池”风光不再。

商家信心丧失 行情难觅底部

在价格大跌的同时,商家难逃亏损之痛,市场的信心也降至谷底, “金九银十”的概念已经被淡化。价格大跌之后虽存在一定的反弹契机,但是粗钢产量持续高位运行,下游需求难现起色,迫使钢贸商优化库存结构,大多数商户认为当前市场并未跳出下行轨道,不得不优化库存结构,只不过跌情将会较前期收窄,短期探底行情仍将持续。

国内热轧卷板价格跌情不止,表观消费量屡攀新高,一向活跃的中间交易偃旗息鼓,终端需求持续疲软,钢厂资源无论直销还是分销都面临较大的阻力,后期继续压低出厂价格的可能性较大。当前热轧卷板市场供求失衡,只有依靠钢厂主动减产、限产,市场才有可能逐步走出低谷,否则金九银十的光环将会黯然失色。综合来看,9月份国内热轧卷板价格继续低位运行的概率较大。(中华商务网钢铁部 余亚萍)

(关键词:热轧卷板 钢材 粗钢 钢厂 价格 库存 产量 出口 表观消费量)