概述:宏面经济政策频吹暖风为钢铁行业带来了久违的“春意”,尤其是城镇化建设的消息更是对钢铁行业的温和复苏起到了明显的提振作用。宝钢及武钢等重点钢企轮番上调厂价,市场预期稳步向好发展,北方雨雪低温天气拉长了资源的运输周期,各地库存继续在低位徘徊。多重利好推动之下,元月份国内热轧卷板市场承袭震荡上行姿态,价格继续向高位靠拢。

一、元月热轧卷板市场行情回顾

1、国内市场行情回顾

价格震荡推高 库存止跌微升

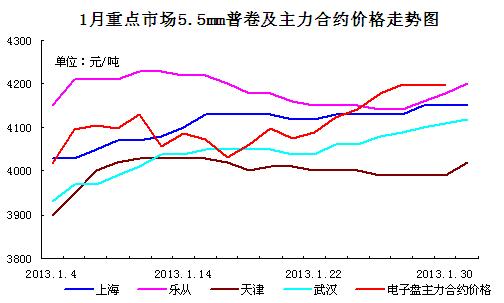

进入2013年,国内热轧卷板市场需求不济的现状并未得到改观,但是随着订货成本的逐步抬升以及年末的临近,贸易商追求盈利的意愿强烈,而新资源补充迟迟不到位也抵消了需求不足带来的压力,市场报价得以稳中向上攀爬。不过较往年春节前大张旗鼓的涨情相比,2013年的冬储行情则是黯然失色。一方面,去年年中时分上海等地爆发的钢贸商信用危机阴影未散,商家贷款很难再博得银行的青睐,市场中间需求的蓄水池功能随之弱化;另一方面,由于2012年四季度行情就已经开启上扬姿态,不少商户已提前备货,随着成本的推高,建仓的风险增大,这也在较大程度上抑制了中间需求的释放。进入1月下旬,不少商户的工作重心已经转至收账及安排放假事宜上,甚至仓库以及其配套车队也出现类似情况,市场的销售氛围减淡,大多数商户对春节前的行情几无奢求,价格向上突破的动力逐步削弱。不过基于成本方面的考虑,春节之前国内热轧卷板价格仍会维系稳中求涨的局面。从表一来看,从表一来看,1月份主要城市热轧卷板单月涨幅普达百元,涨幅较上月有所收窄。

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2012.12.31 |

4030 |

3900 |

3960 |

3880 |

4130 |

3910 |

4040 |

3870 |

|

2013.1.29 |

4150 |

4020 |

4080 |

4010 |

4200 |

4180 |

4150 |

4010 |

|

涨跌幅度 |

+120 |

+120 |

+120 |

+130 |

+70 |

+270 |

+110 |

+140 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2012.12.28 |

72.92 |

20.1 |

2.0 |

6.2 |

73.2 |

15.89 |

3.22 |

13.61 |

274.82 |

|

2013.1.25 |

87.7 |

21.2 |

1.9 |

7.1 |

79.7 |

15.52 |

5.56 |

11.63 |

358.58 |

|

升降幅度 |

+14.78 |

+1.1 |

-0.1 |

+0.9 |

+6.5 |

-0.37 |

+2.34 |

-1.98 |

+83.76 |

随着气温的逐步下降以及春节的临近,下游需求也随之下滑,国内热轧卷板库存连续数月的下降姿态也暂告一个段落。不过在刚性需求相对薄弱的情况下,大多数商户手中持有的资源依然大大少于往年同期的水平,市场信心依然不足。截止1月末,国内23个主要市场的热轧卷板库存合计358.58万吨,环比增加83.76万吨,增势导猛,库存回升至2012年9月初的水平。从表二来看,重点市场库存普遍上升,华东及华南市场增量较为明显,其中上海市场单月增幅位居榜首达到14.78万吨。进入春节前后,市场交易日减少,而新资源仍会陆续补充,预计后期国内热轧卷板库存仍会呈现稳中有升的势头。

2、钢铁企业月度价格政策动态分析

重点钢企新一期热轧卷板厂价全线上调

2013年1月份以业,铁矿石等原材料价格一路狂涨,进口铁矿石价格更是一度突破150美元/吨的大关。各大钢企在承受了2012年的几乎全年亏损的惨痛之后,显然无力再走亏损之路,因此纷纷调高出厂价格,宝钢厂价更是连涨四个月。一方面,此举是为了消化原材料价格上涨的压力;另一方面,钢企也有意借调高厂价之意刺激国内钢市行情稳步向好推进。在成本及盈利的作用之下,钢企方面后期厂价仍会维持稳中向上的姿态,这也有利于热轧卷板市场行情朝积极的方向发展。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2013年1月 |

2013年2月 |

调整幅度 |

备注 |

|

鞍钢 |

3400 |

3730 |

+230 |

不含税 |

|

本钢 |

3510 |

3690 |

+180 |

不含税 |

|

河北钢铁集团 |

3930 |

4150 |

+220 |

含税 |

|

首钢 |

3470 |

3590 |

+120 |

不含税 |

|

太钢 |

3340 |

3580 |

+240 |

不含税 |

|

宝钢 |

4142 |

4302 |

+160 |

不含税 |

|

沙钢 |

4082 |

/ |

/ |

含税 |

|

马钢 |

3720 |

3820 |

100 |

不含税 |

|

武钢 |

3690 |

3890 |

+200 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

3、产量、进出口及表观消费量

12月热轧薄宽钢带产量创新高

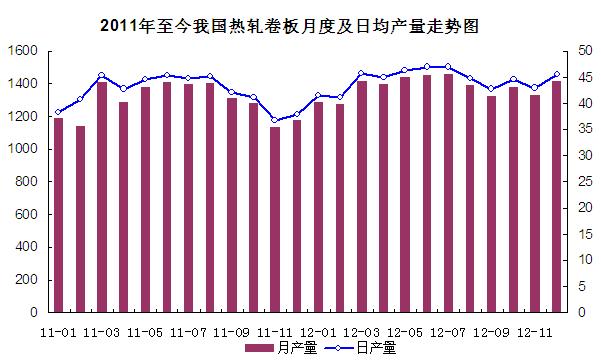

随着热轧卷板行情的稳步回升,国内热连轧厂家的生产积极性水涨船高。2012年12月份热轧卷板产量再现反弹姿态,当月产量回升至1414.2万吨,环比增加85.2万吨,回升至8月份以来的最高水平;日均产量45.61万吨,环比增长6.39%,较去年同期增长20.22%。分品种来看,中厚宽钢带及热轧薄宽钢带产量环比双双上扬,当月产量分别达到846.7万吨和511.5万吨,其中热轧薄宽钢带为本月热轧卷板产量的反弹创下了“丰功伟绩”高达88万吨,热轧薄宽钢带产量也成功刷新了历史纪录。2012年度,我国热轧卷板产量合计16560.1万吨,同比增长6.93%。

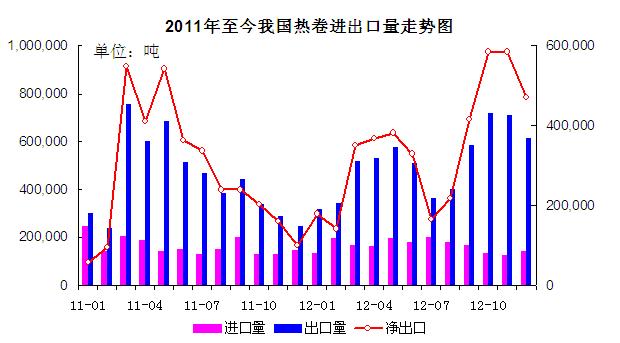

热轧卷板出口冲高回落 进口微增

经过前两个月的连续增长之后,12月我国热轧卷板出口量冲高回落。当月出口量为61.33万吨,环比减少9.64万吨,不过出口量仍位居年内的季军位置。日均出口30.67万吨,环比减少16.46%,同比增长147.5%/。中厚宽钢带品种以59.68万吨的月度出口量继续占据主力军位置。进口方面变化不大,进口方面虽环比有所增长,但是增量有限,当月进口量为14.12万吨,仍处于年内较低的水平。

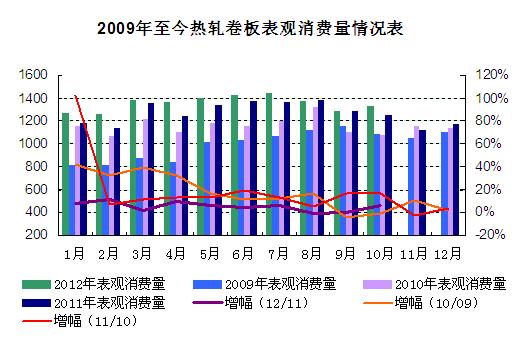

热轧卷板表观消费反弹至五个月高点

在产量快速增长以及出口小幅回落的背景之下,12月份我国热轧卷板表观消费量再度突破1400万吨的大关。当月表观消费量增至1423.84万吨,环比增加96.43万吨。2012年全年,我国热轧卷板表观消费量合计16254.97万吨,较去年同期增长7.24个百分点。

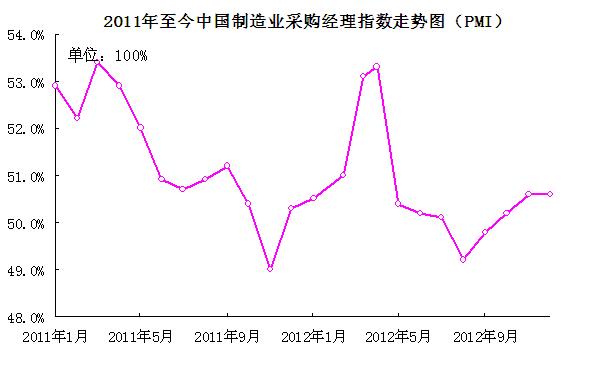

4、PMI指数持平 春节期间需求疲软

在连续三个月的攀升之后,2012年12月,中国制造业采购经理指数(PMI)为50.6%,较上月持平。从下游行业来看,2012年汽车产销分别为1927.18万辆和1930.64万辆,同比增长4.63%和4.33%。国内船舶工业仍处于调整期,发展形势异常严峻,即便是中船集团的运营状况也面临极大挑战。1月份机械行业的需求比较平淡,机床企业反映订单数自11月好转以来再没有明显改善,工程机械企业反映销量按照季节性回落。在城镇化的推动下,机械行业重要下游固定资产投资已基本趋稳,并显现出增速回升迹象,未来机械下游需求将会逐步恢复,不过目前这一趋势还并不稳固。工程机械1月份销量环比继续回落,大多数企业反馈1月的销量环比小幅下滑。春节前后工地和厂家大多是停工或半停工状态,市场需求清淡的格局可能还会持续一段时间。

二、国际市场行情简述

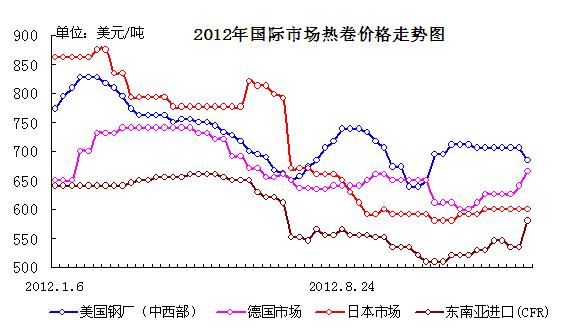

国际热轧卷板市场行情稳步推高

欧洲热轧卷板价格先扬后稳。元旦节前安赛乐米塔尔将扁平材提价20欧元/吨、进口资源竞争力不强以及当地钢厂交货时间延长,促进了北欧热轧卷板报价的向上抬升。国际原料和钢价持续上涨激发了安赛乐米塔尔欧洲公司的再度涨价,调价后较去年四季度的低点高出80欧元/吨。南欧最大的钢厂里瓦钢铁热卷仅能供应旗下冷轧和涂层生产线,市场板卷资源紧张,热卷成交价为500欧元/吨,冷卷570欧元/吨,热镀锌560欧元/吨,均为出厂价。北欧钢厂提价、南欧供应趋紧加之进口资源报价高企均对钢厂提价利好,但当地市场需求疲软,买家抵制价格上涨,询盘和成交均很少,月末时分涨势趋缓,成交寥寥无几。近期当地热卷报价均在500欧元/吨以上,但成交价仅在485-490欧元/吨。

北美热轧卷板市场表现乏善可陈。自去年11月开始,美国薄板需求开始放缓,由于美国经济仍存在不确定性,因而尽管库存水平偏低,买家依旧不愿冒险下单,新年前后市场几无大笔成交。月初时分,美国热卷出厂价区间由620-630美元/吨放宽至610-630美元/短吨,千吨以上的大笔订单成交价可低至600美元/短吨,相当于2012年价格的最低点。随后在AK、纽柯、新利佩茨克美国公司、谢韦尔北美公司、安赛乐米塔尔和美国钢铁公司陆续提价40-50美元/短吨的带动下,美国热轧卷板市场的弱势行情开始略有改观。此轮提价后,美国热卷出厂价均上涨10美元/短吨至620-640美元/短吨,交货期有所缩短。市场需求仍然较弱,但进口量下降和铁矿石走高对钢厂提价利好,预计后期美国薄板市场将会逐步回稳。

亚洲热轧卷板价格全线上扬。韩国热卷市场上涨。浦项对加工中心的热卷供应价上调2万韩元/吨,SS400-A售70万韩元/吨,现代钢铁加工中心亦表示将上调价格。随着原料价格走高、国内市场上涨,中国热卷对韩出口报价上涨20-30美元/吨至630美元/吨(CFR),其在韩售价亦随之涨至71万韩元/吨(664美元/吨),当地热卷零售价维持在78万韩元/吨(729美元/吨)。尽管当地买家有所抵触,但鉴于国际钢价坚挺、国内市场供应趋紧,预计韩国板卷市场涨势或将延续至2季度初。全球钢价上涨,加之受政府应对日元走强措施推动,日本新日铁住金公司(NSSMC)将2月份对经销商发货的扁平材价格上调5000日元/吨(57美元/吨)。由于市场信心改善、预期需求增加、国际钢价坚挺以及原料和能源成本增加,印度4家大钢厂均上调1月份钢材价格,幅度在500-1400卢比/吨,热卷价格随之推高至3.5-3.6万卢比/吨,不过钢厂提价遭到买家抵触,成交平淡。

三、2月热轧卷板市场行情预测

信誉危机余波未了 银行贷款困难

2012年钢贸商诈骗、跑路、自杀……一场涉及钢贸业的信贷危机仍笼罩着整个钢材市场。今年年初以来,钢贸商就很难从银行贷款,目前有些银行已不向钢贸商放贷。这也使得贸易商囤货过年的热情大打折扣,市场并能如往年一般上演春节前大涨行情。鉴于目前进入银行业收缩钢贸贷款周期,预计未来钢贸商资金趋紧的可能性较大,或将对热轧卷板市场行情形成牵制。

钢厂价格轮番涨价 成本支撑力增强

进入2013年以来,国内各大钢厂轮番上调新一期热轧卷板出厂价格,一方面来在于缓解上游原材料价格上涨的压力;另一方面也寄望于推动市场行情向好发展。事实上,钢厂订货价格尤其是重点钢企价格的连续上调着实对市场价格的震荡向上起到了较大的推动作用。在成本的作用之下,后期贸易商自然不会轻易下调价格,毕竟没有商家愿意再次经历亏损之痛。

受益于市场价格的稳步抬升,近几个月来国内各大钢厂新订货价格纷纷向高位发起攻击,新一期订货成本普遍向市场价格靠拢,甚至持平。在此背景之下,商家主动降价的可能性较小,即便需求孱弱,商家也会力求唯稳,以规避亏损。

产量仍处高位 库存稳步回升

从近期热轧卷板的相关数据来看,12月份产量及表观消费量出现了较为明显的增长,这表明钢厂方面的生产已经趋于正常。而随着市场价格的震荡走高,钢厂方面可能也不再会控制发货量。春节期间的产量一般是年内较低水平,不过热轧卷产量的基数较大,从往年的情况来看回落的空间也较为有限。而出口方面则是温和回落姿态,部分钢厂虽有加大直供比例,但是考虑到春节前后市场交易日有限,新资源到货仍会维持相对正常的水平,加之近期各地市场库存已经出现较为明显的增长。从供应情况来看,春节后热轧卷板市场的资源供应压力将会有所增加。

代理商赢利点、盈利率相对降低,上游钢厂通过提高直销比例、发展非钢产业以图微利经营,无疑对中间的钢贸商造成冲击。随着城镇化利好的逐步减退,热轧卷板市场除了低库存及高价格似乎再无“新贵”可攀。春节之后仍有一段时间的交易日缺乏终端厂家进场,实际需求仍会处于相对较低的水平,不过商家方面为求得利润也有可能空涨抬高报价,进而推动行情的整体上扬。从中长期来看,热轧卷板市场仍有突破的潜能,温和上行的可能性较大。预计春节后国内热轧卷板市场将在短暂性拉涨后将演绎盘整格局。

(关键字:热轧卷板 宝钢 钢企)