概述:2月份国内热轧卷板市场整体呈现先扬后抑的运行格局。龙年的国内热轧卷板市场虽以涨情收官,但较往年春节前久热火朝天的涨势相比,这一轮行情显得黯然失色,无量空涨的痕迹较为明显。年后开盘,在缺乏需求支撑及远期盘面接连跳水的情况下,热轧卷板现货市场价格更是快速回调,年前涨幅迅速被吞蚀一空。对于热轧卷板市场来说,能否迎来“阳春三月”很大程度上取决于市场需求的释放力度。

一、元月热轧卷板市场行情回顾

1、国内市场行情回顾

价格先扬后抑 库存快速上升

进入春节前后,国内热轧卷板市场表现依然乏善意可陈。年前价格虽有一定的上涨行为,但是节后又迅速回调,商家折腾一圈又回到了原点,价格重回1月末的水平。钢厂方面则是不遗余力地抬升价格,“风向标”宝钢的涨价再度引发各大钢厂的跟进上调,不过并未被市场所接受,钢厂方面寄望调高厂价带动市场行情好转的预期落空。一方面在于刚性需求孱弱,虽有高成本支撑也但难对行情上涨起到保驾护航的作用;另一方面,去年钢贸商信誉问题导致整个行业难再博得银行的青睐,信贷难度加大,从而导致市场资金及资源流动性收紧,中间需求这一蓄水池功能也就风光不再。

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2013.1.29 |

4150 |

4020 |

4080 |

4010 |

4200 |

4180 |

4150 |

4010 |

|

2013.2.26 |

4120 |

4000 |

4050 |

4020 |

4150 |

4150 |

4160 |

4140 |

|

涨跌幅度 |

-30 |

-20 |

-30 |

+10 |

-50 |

-30 |

-10 |

+130 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2013.1.25 |

87.7 |

21.2 |

1.9 |

7.1 |

79.7 |

15.52 |

5.56 |

11.63 |

358.58 |

|

2013.2.22 |

93.77 |

44.6 |

2.0 |

7.9 |

89.5 |

18.15 |

7.2 |

17.95 |

457.1 |

|

升降幅度 |

+6.07 |

+23.4 |

+0.1 |

+0.8 |

+9.8 |

+2.63 |

+1.64 |

+6.32 |

+98.52 |

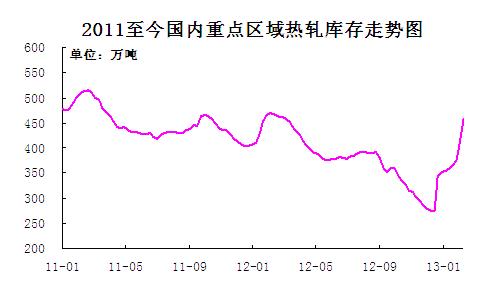

1月份以来,国内热轧卷板市场库存量呈现明显上升姿态,进入2月份后,库存量的上升势头更加凸显。当月国内33个主要市场热轧卷板库存量合计457.1万吨,环比上月大增98.52万吨。一方面原因在于冬季市场需求陷入低谷,市场资源的流动性大打折扣;另一方面,春节长假期间实际交易日寥寥无几,而新资源则是源源不断抵仓,这也造成了库存量的快速上升。这一点天津市场表现尤为明显,节后单周的增量就接近20万吨。农历正月时分,下游厂家尚未全面复工,在市场需求得不到全面释放的情况下,短期内国内热轧卷板库存量仍会维系上升局面。

2、钢铁企业月度价格政策动态分析

3月热轧卷板出厂价格涨声一片

龙年国内热轧卷板市场在平淡中收官,蛇年也未迎来开门红行情,但这并未影响国内各大热连轧厂家的涨价热情。宝钢年前率先出台3月份价格政策,热轧卷板出厂价格税前上调200元/吨,基本符合市场此前的猜测,也实现了五连涨。随后各大钢企纷纷跟进上调,上调幅度普遍达到100-200元/吨左右。从成本方面来说,厂价的抬升当然有利于夯实市场行情的根基,但是年后热轧卷板需求不佳,报价高位回落,钢厂涨价并未达到预期目的,反而让市场再陷倒挂格局,代理商的亏损幅度正在加剧势头,行情向上突破可望不可及。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2013年2月 |

2013年3月 |

调整幅度 |

备注 |

|

鞍钢 |

3730 |

3880 |

+150 |

不含税 |

|

本钢 |

3690 |

3840 |

+150 |

不含税 |

|

河北钢铁集团 |

4150 |

4330 |

+180 |

含税 |

|

首钢 |

3590 |

3770 |

+180 |

不含税 |

|

太钢 |

3580 |

3730 |

+150 |

不含税 |

|

宝钢 |

4302 |

4502 |

+200 |

不含税 |

|

沙钢 |

4300 |

/ |

/ |

含税 |

|

马钢 |

3820 |

3920 |

+100 |

不含税 |

|

武钢 |

3890 |

4090 |

+200 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

热轧卷板出口量连降三月 进口环比上扬

在2012年10月出口量创下18个月新高之后,近几个月来热轧卷板的出口量则是呈现接连回落势头,1月份出口量更是跌破50万吨关口仅为43.91万吨。热轧卷板出口量的回落很大程度上表明国际市场的需求依然较为薄弱,指望靠出口减轻国内市场资源供应压力之路很难实现。出口主力军中厚宽钢带产品当月出口量跌至42.89万吨,环比减少16.79万吨,日均出口量回落至1.38万吨的水平。进口方面继上月之后再次呈现增长势头,当月进口量为18.21万吨,环比增加4.08万吨,不过日均进口量仍在万吨之下。

3、春节因素致2月汇丰PMI冲高回落

2月汇丰中国制造业采购经理人指数(PMI)初值从1月份的52.3下降至50.4,为4个月以来最低。当月中国制造业产出指数初值为50.9,同样降至4个月最低。虽然2月汇丰PMI连续依然在50荣枯分水岭以上,但是这一数据的意外回落令市场担忧经济反弹乏力。不过受春节长假因素影响,2月份制造业生产萎缩属于正常现象。

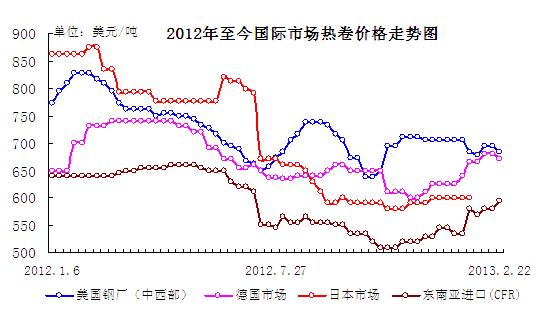

二、国际市场行情简述

国际热轧卷板市场价格涨跌互现

欧洲热轧卷板价格稳步推高。本月初欧洲西北欧钢厂开始拒绝接受500欧元/吨以下的出价,欧洲热卷成交价达4个月高点。但东欧等其他国家进口资源仍在490欧元/吨(DDP)左右,对当地市场仍构成一定压力。因欧元走强,月中时分进口资源报价保持坚挺,北欧和南欧热卷进口报价分别为500-520欧元/吨(CFR)和460-475欧元/吨(CFR),市场竞争力弱。欧洲钢厂开始上调2季度板卷价格,安赛乐米塔尔2季度热卷出厂价540欧元/吨,不过买家不愿高价订购。尽管目前库存水平较低,但买家因信心不足不愿维持高库存,市场成交不佳。而随着意大利里瓦钢铁复产,欧洲板卷供应可能会趋于缓和,另据说里瓦热卷报价约在485欧元/吨(CFR),略低于当前市场价格,可能对市场造成一定压力。鉴于当前进口压力不大,市场预计随着欧洲钢厂提价,当地板卷交易价格或将被推高至520-530欧元/吨。

美国热轧卷板市场先稳后弱,需求低迷。随着钢厂提价、需求逐渐回暖,美国薄板市场情绪有所改善,钢价逐渐企稳,不过与往年相比今年1月份销量仍有所下降。受需求拖累,后半个月美国热卷出厂价下降10美元/短吨至610-630美元/短吨。虽然近期原料价格走高、交货期延长及进口压力较小,钢厂或很快推出新一轮提价以推动薄板价格上涨,但终端需求不旺,短期内市场难以真正回暖。此外,1月份美国服务中心的发货量为360万短吨,同比下降2.1%。1月末美国金属服务中心的钢材库存为870万短吨,同比略降0.4%,环比增长2.2%。按照供应天数计算,1月末的钢材库存为2.4个月供应量,同比增长1.8%。

亚洲热轧卷板市场表现抢眼,价格全面上行。韩国热卷价格上涨。春节过后中国热卷对韩出口报价上涨约20美元/吨,其在韩售价随之上涨1-2万韩元/吨(9-18美元/吨)至74-75万韩元/吨(681-691)。当地资源报价暂时持平,浦项80万韩元/吨(737美元/吨);现代78万韩元/吨(718美元/吨)。随着铁矿石价格上涨及韩国等热卷供应商减产,东南亚热卷进口价格持续上涨,但买家谨慎观望。1月初东南亚热卷报价约600-610美元/吨(CFR),1月底涨至640-650美元/吨(CFR),2月初进一步涨至670-690美元/吨(CFR),但农历新年前后市场成交冷清。预计随着节后需求启动,东南亚热卷进口市场易涨难跌。印度热卷市场上涨。本月初钢厂再次提价1000卢比/吨(18.5美元/吨),印度热卷出厂价随之由上月的3.35-3.40万卢比/吨(616-625美元/吨)涨至3.375-3.45万卢比/吨(620-633美元/吨)。鉴于卢比走软、进口资源报价高企,中期来看市场进口压力不大,2季度随着需求逐渐回暖,印度热卷市场仍然看好。

三、3月热轧卷板市场行情预测

利好匮乏 期待两会释放好消息

春节过后,政策层面利好匮乏,而国务院继续强调严控房地产行业以及国产税试点扩容等消息无疑再次将刚有恢复的房地产市场丢到风口浪尖。作为钢铁下游最大的用钢需求方,房控加码必然严重影响到2013年的商品房开发投资,对钢材市场形成了较为明显的冲击。2月下旬远期盘面持续暴跌,其中政策利空刺激是主因。当前市场比较期待三月初开始的全国两会能够传递出更多的利好消息。

订货成本持续高位运行 成本支撑犹存

上调仍是近期国内各大钢厂新一期热轧卷板出厂价格,3月份各大钢企新一期涨价幅度普遍都在百元之下。事实上,年前国内热轧卷板价格的上涨很大程度来源于成本的推动。虽然近期市场价格出现较为明显的回调,但是即便需求孱弱,以当前的成本来看,代理商已经出现了不同程度的亏损,商家继续大幅降价的可能性不大。因此,成本在短期内依然会对市场行情形成一定的支撑作用,只不过其发挥作用较前期相比略有弱化。

产量居高不下 库存大幅上升

据中钢协最新数据显示,2月中旬重点大中型企业粗钢日均产量为171.9万吨,旬环比增长1.01%,全国粗钢日均产量估算值为200.6万吨,旬环比增长0.9%。与此同时,重点钢厂钢材库存为1297万吨,旬环比增加13.3%,较年初增加33.4%,为去年8月以来最高。热轧卷板的库存上升也较为明显,基本逼平去年同期的水平。这和春节前后气温普遍较低有一定的关系,从而导致钢材去库存化启动相对较慢。

3月市场需求将会缓慢回升

相对于往年来说,蛇年春节后气温相对较低,年后开市,南方便遭遇大范围降雪天气,在一定程度上影响钢材需求的释放。此外,下游企业的生产尚未全面步入正轨,短期内也还难以形成实际的用钢需求。进入3月份后,全国大部分地区的天气将会逐步转暖,届时市场需求也将会有所释放。不过汇丰银行发布的2月份中国制造业PMI初值显示回落至50.4%,而且从制造业PMI各项分项指数来看,家电、汽车、机械等主要制造行业短期内需求并不明显。总体而言,3月份国内热轧卷板市场的需求面将会有所改善,但是需求释放的力度也会较为有限。

下游需求低迷是当前国内热轧卷板市场面临的最严峻的问题,而今年银行信贷难度的加大也导致中间需求大幅缩水,库存资源消耗阻力明显增大,市场供应压力显现。资本市场的弱势行情又迅速传导至钢材市场,商家信心倍受打击,春节之后国内热轧卷板也就上演了一出下跌行情。总得来说,近期市场库存的持续上升注定了3月份国内热轧卷板市场将会步入一个平缓的去库存化阶段。考虑到有效需求不足,受其牵制,前半个月行情可能会相对较弱,后半个月随着气温上升以及需求的逐步好转,行情将会趋好。我们预计3月份国内热轧卷板市场可能会呈现先弱后强的运行格局。

(关键字:热轧卷板)