概述:

2月份国内冷轧市场整体上保持上涨态势。虽然受春节放假影响,实际交易日有限,但商家涨价热情不减,尤其随着各大钢厂节后大幅上调售价,商家惜售心态较重,强势拉涨价格意愿明显,全国冷轧板卷市场价格普遍上涨,个别城市涨幅达到200元/吨。月末受热卷电子盘、螺纹期货持续下跌影响,冷轧主流市场也出现小幅松动,不过二线市场多保持平稳观望态势。

据商务部监测显示,受节日消费旺盛影响,1月份家用电器和音响器材销售额环比增长2.7%。其中春节期间,国内电视、冰箱销量与去年春节相比分别增长45%、25%。另外1月份,汽车销量超过200万辆,同比增长46.4%,创历史新高。随着汽车、家电行业的回暖,导致国内冷轧价格表现优于其他品种,即使在近期钢市调整阶段,报价依然比较坚挺。随着天气回暖,钢铁行业传统需求旺季也将到来,加上市场对于城镇化建设的预期、经济持续温和复苏,预计冷轧市场仍会延续上涨行情。

一、国内市场

1、2月份国内冷轧市场延续上涨行情

2月份国内冷轧价格延续上涨行情,月末价格出现小幅松动。据中华商务网监测的数据显示,2013年2月,我国15个主要市场1.0mm规格冷板的月平均价格为4915元/吨,较13年1月份月均价格上涨102元/吨,涨幅较1月份有所收窄。截至2月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4980元/吨、4950元/吨,4950元/吨。分别较上月末同期上涨了40元/吨、50元/吨、50元/吨。

图一、截至2013年2月国内1.0mm冷板月均价格

图二、10年-13年国内主要市场1.0mm冷板周平均价格

2、节后冷轧社会库存大幅攀升

2月份,由于价格持续上涨,国内钢厂生产热情较高,加大供应压力,而终端需求还未启动的情况下导致节后库存持续攀升。数据显示,2月中旬全国日粗钢产量200.6万吨,这是去年10月以来首次突破200万吨。截止月末,全国主要市场五大钢材品种社会库存总量已连续十周上升,库存总量创下2006年以来新高。

其中冷轧社会库存总量165.92万吨,较比上周增8.04万吨,较上月增13.12万吨,较去年减5.43万吨。上海冷轧卷板库存为51.83万吨,较上月同期库存增加1.53万吨,较去年同期减少4.54万吨。乐从市场冷轧卷板库存为55.17万吨,较上月同期库存增加2.17万吨,较去年同期减少1.53万吨。从各城市近期冷轧库存变化来看,节后全国各地库存整体呈上升趋势,华东市场增加幅度位于全国第一。虽然目前钢材社会库存持续攀升,尤其五大钢材品种库存总量创下新高,不过冷轧总库存依然低于去年同期。

按照往年惯例,春节节后两周钢材社会库存环比增长较高,进入第3、4周将逐渐放缓。尤其随着终端需求的启动,预计今年3月上中旬钢材库存增速开始明显下降。

图三、国内重点市场冷轧社会库存走势图

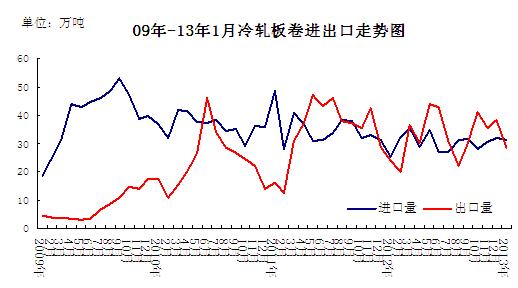

3、冷轧进出口方面

海关数据显示,1月我国冷轧板卷进口31.26万吨,较上月减少0.7万吨,环比降2.13%,较去年同期增6.11万吨,同比增24%;1月份出口28.3万吨,较上月减少9.8万吨,环比降25.7%,较去年同期增4.32万吨,同比增18%。

图四、截至2013年1月冷轧板卷进出口图

4、钢厂调价汇总

| 钢厂 | 调价日期 | 调幅 | 出厂价 | 是否含税 |

| 宝钢 | 1月22日 | ↑200 | 4736 | 不含税 |

| 武钢 | 1月25日 | ↑200 | 4610 | 不含税 |

| 首钢 | 2月17日 | ↑180-250 | 4510 | 不含税 |

| 本钢 | 2月20日 | ↑200 | 4430 | 不含税 |

| 河北钢铁 | 2月20日 | ↑230 | 4960 | 含税 |

| 鞍钢 | 2月18日 | ↑200 | 4550 | 不含税 |

| 攀钢-重庆 | 2月21日 | ↑60 | 5250 | 含税 |

| 柳钢 | 2月16日 | ↑50 | 5330 | 含税 |

| 涟钢 | 2月27日 | ↑100 | 5015 | 含税 |

表一、2013年3月份国内重点冷轧钢厂订货价格汇总表

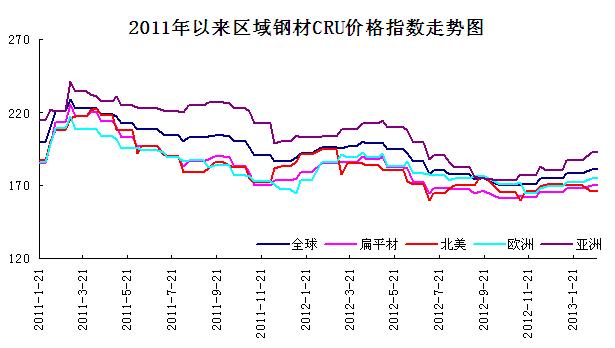

二、国际市场

本周CRU国际钢价综合指数为181.1,比上月上涨1.3%,比去年同期下滑7.9%。本周CRU扁平材指数为170.6,与上周持平;CRU长材指数为202.2,与上周持平。欧洲扁平材市场继续上涨,美国市场整体下滑,但钢厂提价或推动价格回升。亚洲市场继续上涨,但需求低迷涨幅有限。总体上判断,短期内国际钢材市场将盘整运行。

欧洲市场涨跌互现。本周该地区CRU价格指数为174.8,比上月上涨1.6%,比去年同期下滑6.0%。欧洲扁平材市场继续上涨。欧洲板卷市场上涨,北欧冷卷到货价在560-580欧元/吨。欧洲钢厂开始上调2季度板卷价格,安赛乐米塔尔2季度冷卷出厂价格580-620欧元/吨,但买家不愿高价订购。随着意大利里瓦钢铁复产,欧洲板卷供应可能再度宽松。

北美市场整体下滑。本周该地区CRU价格指数为166.3,比上月下滑2.2%,比去年同期下滑14.4%。扁平材方面,美国扁平材市场走软。美国薄板市场疲软。因需求低迷,据说最近两周美国热卷出厂价下降10美元/短吨至610-630美元/短吨。考虑到原料价格走高、交货期延长及进口压力较小,钢厂或很快推出新一轮提价以推动薄板价格上涨,但终端需求不旺,短期内市场难以真正回暖。

亚洲市场继续上涨。本周该地区CRU价格指数为193.2,比上月上涨3.1%,比去年同期下滑5.2%。扁平材方面,亚洲扁平材市场继续上涨。随着铁矿石价格上涨及韩国等热卷供应商减产,东南亚冷卷进口价格持续上涨,但买家谨慎观望,农历新年前后市场成交冷清。预计随着节后需求启动,短期内冷卷市场上涨空间有限。

CRU一周国际钢铁价格指数(2013.02.22)

| 地区 | 指数% | 与上周比% | 与上月比% | 与上季度比% | 与去年同期比% |

| 全球 | 181.1 | 0.00% | 1.30% | 6.00% | -7.90% |

| 扁平材 | 170.6 | 0.00% | 1.60% | 5.00% | -7.70% |

| 长材 | 202.2 | 0.00% | 0.80% | 7.70% | -8.30% |

| 北美 | 166.3 | 0.00% | -2.20% | 0.00% | -14.40% |

| 欧洲 | 174.8 | 0.00% | 1.60% | 6.40% | -6.00% |

| 亚洲 | 193.2 | 0.00% | 3.10% | 9.10% | -5.20% |

图五、CRU价格指数走势图

三、总结

受近几个月冷轧价格持续上涨影响,钢厂的利润空间较大,开足马力生产,预计后期钢厂会加速投放资源,市场的供应压力将会加大,不过进入3月份,受终端需求启动,钢材库存有望逐步消化,考虑到今年宏观经济环境好于去年,汽车、家电行业的回暖,预计3月份国内冷轧市场有望延续上涨行情。

(关键字:冷轧 钢厂 市场 价格)