概述:伴随着初冬气温的逐步回落,11月份国内冷轧市场表现亦如同掉进冰窖一般,报价步步趋弱,大部分市场价格已经跌至年内的低谷。在产量及表观消费量屡创新高的情况下,下游需求并未起到积极配合的作用,与此同时,后结算资源量的持续增多亦对市场价格形成了打压,市场心态持续弱化,冷轧价格亦只能在低位中不断做出下跌让步。

一、国内市场

1、11月份国内冷轧价格低位滑落

相比热卷价格在低位中的数次挣扎,11月份国内冷轧市场则是步步滑落,弱势姿态一览无遗。据中华商务网监测的数据显示,2013年10月,我国15个主要市场

图一、截至2012年至今国内主要市场

图二、2011年至今重点市场

2、社会库存小幅下降

截止到

图三、2012年至今国内冷轧市场社会库存走势图

3、产量、进出口

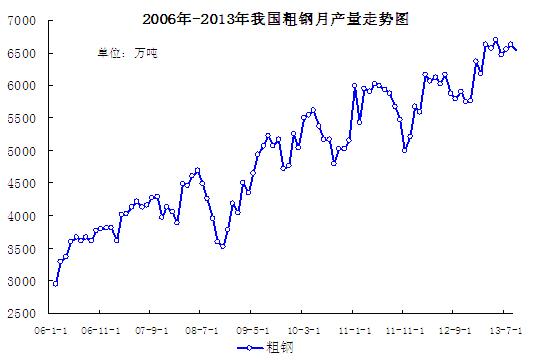

10月份我国粗钢产量为6508万吨,环比上月减少34万吨,不过同比增幅依然达到9.2%;日均产量209.94万吨,环比降3.75%。月度及日均产量虽有所回落,但依然在历史高位附近波动。今年前三个季度,我国累计粗钢产量65248万吨,同比增长8.3%。

图四、我国粗钢月产量走势图

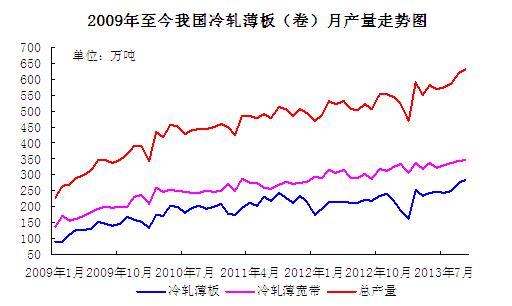

继上个月之后,10月份我国冷轧板卷产量再度创下历史新高,当月产量合计631.8万吨,较上月增加12万吨,环比增量略有放缓,同比增幅依然高达14.26%。具体来看,冷轧薄宽钢带产量刷新历史纪录,高达347.1,环比增加3.7万吨;日均产量11.2万吨,环比降0.25万吨。冷轧薄板当月产量为284.8万吨,环比增加8.4万吨,增量收窄;日均产量9.19万吨,环比微降0.02万吨。2013年前10个月我国冷轧板卷总产量为5694.54万吨,较去年同期累计增加567.04万吨,累计比同期增长11.06%。

图五、截至2013年10月冷轧板卷产量图

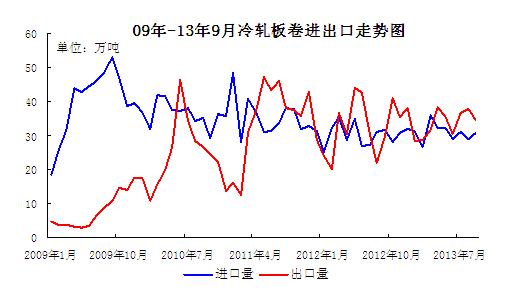

海关数据显示,10月我国冷轧板卷进口29.15万吨,较上月减少1.7万吨,环比下降5.56%,同比微增1.06万吨,同比增加3.36个百分点。1-10月我国累计进口冷轧板卷306.96万吨,较去年同期增长1.8%。出口方面,当月冷轧板卷出口量为21.54万吨,环比减少13.1万吨,较去年同期大降19.43万吨,同比降幅高达63.7%,冷轧板卷出口量降至去年2月份以来的低谷。今年1-9月,我国累计出口冷轧板卷322.96万吨,同比微增0.68%。

图六、截至2013年10月冷轧板卷进出口图

产量的不断增长再度推高了冷轧板卷的表现消费量,10月份我国冷轧板卷表观消费量再度问鼎历史最高纪录,达到639.48万吨,环比增加23.4万吨,环比增幅为3.81%;较去年同期大增99.33万吨,同比增长18.39个百分点。

图七、截止2013年10月冷轧板卷表观消费量

4、钢厂调价汇总

12月份国内冷连轧厂家的订货政策普遍稳中有降,其中本钢的税前降幅高达百元,明显大于当月市场价格的跌幅,这也折射出钢厂对于后市预期仍不乐观。近期不少钢厂还采取后结算的政策加快资源消化,以获得更多的市场份额,这也加重了市场价格平稳运行的压力。

|

钢厂 |

调价日期 |

调幅 |

出厂价格 |

备注 |

|

宝钢 |

11.12 |

0 |

4756 |

SPCC,不含税 |

|

武钢 |

11.15 |

-50 |

4220 |

SPCC,不含税 |

|

首钢 |

11.18 |

0 |

4250 |

SPCC,不含税 |

|

本钢 |

11.20 |

-100 |

4080 |

DC01,不含税 |

|

河北钢铁 |

11.20 |

0 |

4500 |

SPCC,含税 |

|

鞍钢 |

11.20 |

-50 |

4215 |

DC01,不含税 |

|

马钢 |

11.21 |

0 |

4220 |

SPCC,不含税 |

|

涟钢 |

11.16 |

0 |

4645 |

SPCC,含税 |

表一、2013年11月份重点钢厂

5、下游:汽车银色十足 10月产销再超190万辆

延续“金九”良好态势,汽车行业“银十”成色十足,汽车产销一路高歌猛进。据中国汽车工业协会发布数据显示,10月份中国汽车产销分别完成191.60万辆和193.26万辆,比上年同期分别增长20.7%和20.3%,带动前10个月累计产销完成1785.44万辆和1781.58万辆,同比增长13.6%和13.5%。其中1-10月中国品牌轿车销售261.08万辆,较比上年同期增长9.6%;占轿车销售总量的26.9%,占有率比上年同期下降0.4个百分点。

二、国际方面

本月国际市场冷轧板卷行情略有走强,欧洲及美国市场均有上扬表现,亚洲市场的表现则相对逊色。欧洲冷轧价格整体呈现稳中有升的态势。由于成本增加,欧洲钢厂相继宣布涨价,大部分钢厂今年年底发货的订单已全部排满,正在为明年一季度的发货做准备,目标价格预计上涨20-30欧元/吨,目前南欧冷卷出厂价490欧元/吨。北欧冷卷市场表现相对平静,钢厂坚持上调明年2月份发货冷卷价格10欧元/吨至530欧元/吨。自钢厂10月初上调扁平材价格以来,美国冷卷价格呈现上升态势,目前中西部钢厂冷卷775-785美元/短吨。由于薄板价格持续上涨,进口压力也开始逐步增加,尤其是来自中国的冷卷,近期成交价接近670-680美元/吨(CIF休斯顿)。亚洲市场横盘整理,仅日本钢厂在废钢等原料成本的推动下,扁平板出厂价格有涨价举措。

三、总结

虽然近期部分省市对产能过剩的治理已有了实质性的举措,且非常严厉,但是钢厂的生产热情不减,11月份上旬及中旬的粗钢产量仍处于高位运行,市场资源供应压力难以缓解。不过当前国内冷轧价格已经处于年内相对低位,无论是钢厂还是代理商继续低估的可能性都不大。即将步入2013年的收官之月,市场需求面依然偏弱,宏观面也缺乏强劲的利好支撑,市场走势似乎很难有所起色。南方市场在整个11月份表现略好,这对于年末时分北方市场资源的分流将会有较为积极的作用。综合来看,12月份国内冷轧板卷价格仍将在低位盘旋。

(关键字:冷轧 冷卷 盒板)