ИХЪіЃКЙњФкШШдўОэАхЪаГЁЭЧЪЦааЧщВЂЮДвђЮЊ2014ЕФЕНРДЖјгаШЮКЮИФЙлЕФМЃЯѓЃЌЗДЖјгаМЬајШѕЛЏЕФЧїЪЦЁЃДгдЊЕЉвдРДЃЌШШОэМлИёМЬајдкЕЭЮЛжаЛКТ§ЯТвЦЃЌЪаГЁБэЯжГжајЦЃШэЃЌНЛвзЧхЕЁЃЖрЪ§ЦѓвЕЕФзЪН№ШдЮДЕНЮЛЃЌМгжЎЦеБщЖдгкДКНкЙ§КѓЕФИжЪадЄЦкЧЗМбЃЌНёЖЌИжУГЩЬЖЌДЂЕФШШЧщНЕжСНќМИФъРДЕФЕЭЙШЁЃИжЪаЖЌДЂВЛдйЃЌКъЙлРћКУШБЪЇЃЌЫъФЉФъГѕШШОэЪаГЁМЬајГабЙЧАааЁЃ

ЖкЛѕЙ§ФъГЩЛУгА ШШОэЪаГЁВвЕЯЇБ№ЩпФъ

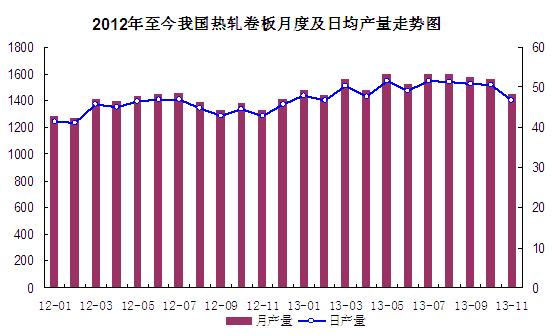

ШчЙћЫЕ2013ФъШШОэЪаГЁЕФВвЕЪеЙйШУИжУГЩЬЖдДКНкЧАЕФааЧщЖрСЫвЛЗнЦкД§ЃЌФЧУДЕБЖкЛѕЙ§ФъГЩЮЊЛУгАЃЌЖЌДЂдЄЦкТфПеЃЌШШОэЪаГЁЕФЭЧУвзДЬЌПЩМћвЛАпЁЃЫфШЛдТжаЪБЗжЃЌБІИжЩЯЕїСЫаТеўЃЌЕЋЪЧВЂЮДИјашЧѓЕЭУдЕФШШОэЪаГЁДјРДРћКУЬсеёЃЌЦфЫћИжГЇЕФНїЩїЦНХЬеўВпЗДЖјдіЬэСЫЪаГЁЕФЙлЭћЦјЯЂЁЃСйНќЯТбЎЃЌИїЕиЪаГЁЕФНкШеЗеЮЇбИЫйдіХЈЃЌЭтЕиЩЬЛЇЗЕЯчЙ§ФъЕФЯжЯѓдіЖрЃЌМДБуМсЪиЪаГЁЃЌВЛЩйЩЬЛЇвВЮоаФСЕеНЃЌЙЄзїжиаФжївЊЪЧЪееЪЁЂХЬПтЁЂзмНсЕШЃЌааЧщВЂЮДШчЭљФъвЛбљГіЯжФъЧАПееЧЕФОжУцЁЃЩпФъЕФШШОэЪаГЁїіЕТфФЛЁЃДгБэвЛПЩвдУїЯдЕУПДГіЃЌГ§ЮїФЯМАЮїББЪаГЁгЩгкзЪдДЦЋЩйЃЌМлИёГіЯжСЫаЁЗљРеЧжЎЭтЃЌ1дТЗнШШОэМлИёМЬајЪеЕЭЃЌДѓВПЗжЕиЧјЕФМлИёЕјжС2013Фъ6дТЗнвдРДЕФЕЭЙШЁЃ

БэвЛЃКЙњФкжївЊЪаГЁ

ЕЅЮЛЃКдЊ/Жж

|

|

ЩЯКЃ |

ЬьНђ |

ББОЉ |

Щђбє |

РжДг |

ЮфКК |

ГЩЖМ |

ЮїАВ |

|

2013.12.24 |

3500 |

3390 |

3380 |

3310 |

3600 |

3530 |

3450 |

3450 |

|

2014.1.21 |

3450 |

3360 |

3370 |

3290 |

3580 |

3490 |

3490 |

3500 |

|

еЧЕјЗљЖШ |

-50 |

-30 |

-10 |

-20 |

-20 |

-40 |

+40 |

+50 |

|

ВњЕи |

ЩГИж |

ЬЦИж |

ЬЦИж |

ААИж |

СјИж |

САИж |

ХЪИж |

ОЦИж |

ШШОэПтДцГЪЯж“ФЯНЕББді”ЕФОжУц

1дТЗнЙњФкШШдўОэАхЪаГЁПтДцСПУїЯдЛиТфЃЌНижСБОдТ17ШеЃЌЙњФк33ИіжївЊЪаГЁШШдўОэАхПтДцСПКЯМЦ382.24ЭђЖжЃЌЛЗБШМѕЩй17.38ЭђЖжЃЌНЕЗљНЯЩЯдТНјвЛВНРЉДѓЁЃДгНќЦкЪаГЁЕФБэЯжРДПДЃЌШШОэПтДцЕФЛиТфвЛЗНУцдкгкДњРэЩЬМѕГжЖЉЛѕСПЃЌЖЌДЂааЧщЮДгаЦєЖЏМЃЯѓЃЌЩЬМвЧсВжЙ§ФъЕФгћЭћНЯЮЊЧПСвЃЛСэвЛЗНУцЃЌЪмЬьЦјдвђгАЯьЃЌББВФФЯЯТЕФжмЦкРГЄЃЌРжДгЕШФЯЗНЪаГЁББЗНзЪдДЕНЛѕЧщПіЪЎЗжгаЯоЃЌДгЖјЕМжТСЫЩчЛсПтДцЕФЛКТ§ЛиТфЁЃДгЧјгђБэЯжРДПДЃЌШШОэПтДцЛљБОГЪЯж“ФЯНЕББді”ЕФИёОжЃЌетвВДгВрУцЗДгГСЫЪмЕЭЮТЬьЦјгАЯьЃЌББЗНЪаГЁашЧѓЗНУцИќЯдРфЧхЁЃ

БэЖўЃКЙњФкжївЊЪаГЁШШдўОэАхПтДцЭГМЦ

ЕЅЮЛЃКЭђЖж

|

|

ЩЯКЃ |

ЬьНђ |

ББОЉ |

Щђбє |

РжДг |

ЮфКК |

ЮїАВ |

ГЩЖМ |

ШЋЙњ |

|

2013.12.12 |

97.23 |

21.4 |

2.0 |

12.0 |

80.5 |

16.07 |

5.65 |

17.95 |

399.62 |

|

2013.1.17 |

83.26 |

26.5 |

3.0 |

10.2 |

76.1 |

15.3 |

6.3 |

15.88 |

382.24 |

|

Щ§НЕЗљЖШ |

-13.97 |

+5.1 |

+1.0 |

-1.8 |

-4.4 |

-0.77 |

+0.65 |

-2.07 |

-17.38 |

БІИжаТеўЖР“еЧ” ЦфЫћИжГЇЦеХзЦНХЬ

13ШеЃЌ“ЗчЯђБъ”БІИжТЪЯШГіЬЈСЫ2дТЗнВњЦЗМлИёеўВпЃЌЦфжаШШдўОэАхГіГЇМлИёМЬајЮЌЯЕЩЯеЧВНЗЅЃЌЧвеЧЗљгЩЩЯдТЕФЫАЧА50дЊ/ЖжЩЯЩ§жСЫАЧА80дЊ/ЖжЁЃОЁЙмШчДЫЃЌБІИжИпЕїеЧМлВЂЮДДјЖЏЦфЫћИжГЇМлИёИњНјЩЯЕїЃЌвЕФкШЫЪПШЯЮЊжївЊдвђдкгкдкЦћГЕЯњСПГжајЩЯЩ§МАМвЕчЯћЗбКУзЊЕФЧщПіЯТЃЌБІИжЖЉЕЅЧщПігЧгкЦфЫћИжГЇЃЌМгжЎЬњПѓЪЏМлИёЮЌГжИпЮЛЃЌБІИжеЧМлЕФЕзВПЯрЖдГфзуЁЃААИжЁЂБОИжЕШИжГЇдђЪЧЫГгІЕБЧАЪаГЁЛЗОГЯТЃЌвдЦНХЬзЫЬЌЪОШЫЁЃОЁЙмШШОэЖЉЛѕМлИёДІгкЮШжагаЩ§ЕФЬЌЪЦЃЌЕЋЪЧЖдЪаГЁааЧщВЂЮДЦ№ЕНЬсеёзїгУЃЌБэУїдкашЧѓЗІСІЕФЧщПіЯТЃЌЕЅППГЩБОвбОКмФбЪЕЯжМлИёЕФЩЯеЧЁЃЬЋИжМАЩГИж2дТМлИёеўВпЩаЮДГіЬЈЃЌАДееШеЧАЕФаЮЪЦРДПДЃЌЮЌЮШЕФИХТЪНЯДѓЁЃ

БэШ§ЃКЙњФкжївЊШШдўОэАхГЇМв

|

5.5*1250 |

||||

|

ИжГЇ |

2014Фъ1дТ |

2014Фъ2дТ |

ЕїећЗљЖШ |

БИзЂ |

|

ААИж |

3430 |

3430 |

0 |

ВЛКЌЫА |

|

БОИж |

3640 |

3640 |

0 |

ВЛКЌЫА |

|

КгББИжЬњМЏЭХ |

3600 |

3600 |

0 |

КЌЫА |

|

ЪзИж |

3260 |

3260 |

0 |

ВЛКЌЫА |

|

ЬЋИж |

3200 |

/ |

/ |

ВЛКЌЫА |

|

БІИж |

4472 |

4552 |

+80 |

ВЛКЌЫА |

|

ЩГИж |

3580 |

/ |

/ |

КЌЫА |

|

ТэИж |

3480 |

3480 |

0 |

ВЛКЌЫА |

|

ЮфИж |

3740 |

3740 |

0 |

ВЛКЌЫА |

|

БИзЂ |

вдЩЯЮЊБэСаМлИёЃЌВЛКЌИїЯюгХЛнеўВпЁЃ |

|||

11дТШШОэВњСПЛЗБШМѕСПГЌАйЭђЖж

дкЪаГЁааЧщЮЎУвВЛеёМАДжИжВњСПЛиТфЕФБГОАжЎЯТЃЌ11дТШШОэВњСПгІЩљЛиТфЃЌЕБдТВњСПКЯМЦ1448ЭђЖжЃЌЛЗБШМѕЩй115.84ЭђЖжЃЌДДЯТ2013ФъФкЕЅдТзюДѓНЕЗљЃЌВњСПЕјжСФъФкЕФДЮЕЭЙШЃЌНіЕЭгк2дТЗнЕФЫЎЦНЁЃОЁЙмШчДЫЃЌЕБдТШШОэВњСПШдБШШЅФъЭЌЦкдіСПГЌЙ§АйЭђЖжЁЃНёФъЧА11ИідТЃЌЮвЙњШШОэВњСПКЯМЦ16587.84ЭђЖжЃЌЭЌБШдіГЄ9.52%ЁЃ

11дТШШОэГіПкСПЕјЦЦ50ЭђЖж

11дТЮвЙњШШдўОэАхЪаГЁНјГіПкаЮЪЦИївьЃЌГЪЯж“НјПкдіГіПкНЕ”ЕФИёОжЁЃНјПкЗНУцЃЌЕБдТЮвЙњЙВНјПкШШОэ23.18ЭђЖжЃЌЛЗБШЩЯдТдіМг3.83ЭђЖжЁЃГіПкЗНУцЃЌЕБдТГіПкШШОэ45.99ЭђЖжЃЌЛЗБШМѕЩй8.9ЭђЖжЁЃОпЬхРДПДЃЌжїСІОќВњЦЗжаКёПэИжДјГіПкСПЮЊ44.66ЭђЖжЃЌЛЗБШМѕЩй9.11ЭђЖжЃЛШеОљГіПк1.49ЭђЖжЃЌЛЗБШЩЯдТМѕЩй0.24ЭђЖжЁЃШШдўБЁПэИжДјМАШШдўБЁАхВњСПЛЗБШТдгаЛиЩ§ЃЌЕЋЪЧдіСПОљЪЎЗжгаЯоЃЌБОдТВњСПЗжБ№ЮЊ1.14ЭђЖжКЭ0.2ЭђЖжЁЃ

11дТШШОэБэЙлЯћЗбСПБЦНќФъФкЕЭЙШ

ШШОэВњСПДѓЗљЛиТфвВУїЯдбЙЕЭСЫБэЙлЯћЗбСПЁЃ1дТЗнЮвЙњШШдўОэАхБэЙлЯћЗбСПКЯМЦ1425ЭђЖжЃЌЛЗБШЩЯдТМѕЩй103ЭђЖжЃЌНЯШЅФъЭЌЦквРШЛДѓді304ЭђЖжЁЃНёФъ1-11дТЃЌШШОэБэЙлЯћЗбСПРлМЦ16473ЭђЖжЃЌЭЌБШдіГЄ11.5%ЁЃ

PMIжИЪ§ЛиТфелЩфжЦдьвЕдіГЄЗХЛК

2013Фъ12дТЛуЗсPMIЕФЪ§ОнЮЊ50.5ЃЌЪЧзд2013Фъ9дТИУжИЪ§ЕЭжС50.2вдРДзюТ§ЕФдіГЄЫйЖШЁЃжаЙњЮяСїгыВЩЙКСЊКЯЛсЁЂЙњМвЭГМЦОжЗўЮёвЕЕїВщжааФЗЂВМЪ§ОнЯдЪО,12дТЗнжаЙњжЦдьвЕВЩЙКОРэжИЪ§PMI ЮЊ51.0%,НЯЩЯдТЯТЕј0.4ИіАйЗжЕуЁЃЮоТлЪЧЛуЗсPMIЛЙЪЧЙйЗНPMIЫЋЫЋЛиТфЃЌетвВБэУї2013ФъФъФЉЃЌжаЙњжЦдьвЕЛюЖЏЕФдіГЄУїЯдЗХТ§ЁЃдкЙњМвИФИягХгкGDPЕФКъЙлеўВпБГОАжЎЯТЃЌЮДРДвЛЖЮЪБМфОМУдіЫйШдНЋЛсДІгкНЯЮЊЕЭУдЕФзДЬЌЁЃ

ЙњМЪШШОэМлИёеЧЕјЛЅЯж УРЙњЪаГЁБэЯжвЛжІЖРау

аТФъвСЪМЃЌХЗжоШШОэЪаГЁзпЪЦЯрЖдЦНОВЁЃвтДѓРћЁЂЮїАрбРМАЗЈЙњЕШЙњЕФНЛвзДг

УРЙњШШОэЪаГЁМлИёБэЯжЦНЮШЁЃЪЅЕЎНкЧАИжГЇИњЫцЬсМлЃЌШШОэЙвХЦМлеЧжС700-710УРдЊ/ЖЬЖжЃЌВЛЙ§дЊЕЉЦкМфУРЙњБЁАхЪаГЁНЯЮЊЦНОВЁЃгЩгкИжГЇЦеБщШЁЯћелПлЃЌ1МОЖШБЁАхМлИёНЋБЛЬЇИпЃЌЧвЯжЛѕЪаГЁОКељМЄСвЁЃдТГѕЪБЗжЃЌБЉЗчбЉЯЎЛїУРЙњЖрЕиЃЌМгЩЯаТФъМйЦкИеИеНсЪјЕШвђЫигАЯьЃЌУРЙњБЁАхМлИёБЃГжЦНЮШЃЌЪаГЁЯрЖдРфЧхЁЃдТжаЪБЗжЃЌУРЙњБЁАхЪаГЁЛљБОЛжИДе§ГЃЃЌЕЋашЧѓШдЯдГйЛКЃЌГЩНЛЯрЖдЧхЕЃЌМлИёБЃГжЦНЮШЃЌжївЊЪЧШЅФъ12дТЗнТђМвВЩЙКЛ§МЋЃЌЯждкПтДцНЯЮЊГфзуЃЌВЂВЛМБгкВЙПтЁЃ

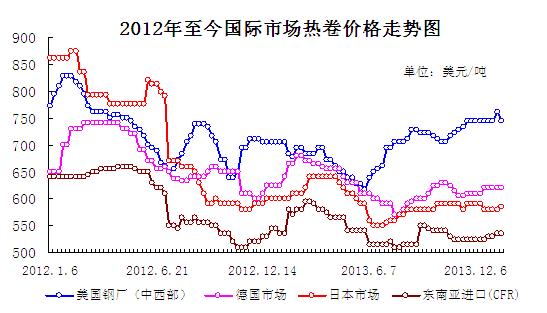

бЧжоШШОэМлИёХЬећдЫааЁЃВНШыаТФъЃЌгЁЖШЙњФкШШОэМлИёЩЯеЧ1000ТЌБШ/ЖжЃЌЙњФкЦеЭЈЩЬЦЗОэГіГЇЦНОљ3.7-3.8ЭђТЌБШ/ЖжЃЈ595-612УРдЊ/ЖжЃЉЃЌжївЊдвђЪЧЬњПѓЪЏЕШдСЯГЩБОдіМгЃЌЪаГЁЙЉгІНєеХЃЌврЖдМлИёЩЯеЧаЮГЩвЛЖЈжЇГХЁЃгЁЖШДѓВПЗжИжГЇВњФмРћгУТЪВЛзуАйЗжжЎАйЃЌЦеЩмИжЬњЙЋЫОКЭАЃШјИжЙЋЫОе§УцСйЩњВњЗНУцЕФЮЪЬтЁЃШЅФъ12дТЗндНФЯШШОэашЧѓТдЮЂЛиЩ§ЃЌЙњФкШШОэМлИёЩЯеЧ10-20ЭђдНФЯЖм/ЖжЃЈ5-10УРдЊ/ЖжЃЉЃЌЕЋСйНќХЉРњаТФъЃЌЪаГЁЫЦКѕжиЛиЕЭУдЃЌРДзджаЙњЕФКЌХ№ЩЬЦЗОэМлИёЯТЛЌЃЌSS400ШШОэБЈМлЯТЛЌ5УРдЊ/ЖжжС540-545УРдЊ/ЖжЃЈCFRЃЉЃЌSAE 1006ШШОэНЕжС558-560УРдЊ/ЖжЃЈCFRЃЉЁЃ

2дТЗнШШдўОэАхааЧщЧАеА

ДКНкЦкМфЃЌВЛЩйЯТгЮГЇМвЦеБщЗХМйжмЦкНЯГЄЃЌашЧѓСПЮЎЫѕБэУїЃЌетвВЕМжТЪаГЁжаМфНЛвзГіЯжУїЯдЗХЛКМЃЯѓЃЌДКНкСйНќИжВФЪаГЁвбОТНајанЪаЁЃДгДКНкЧАЕФЧщПіРДПДЃЌЮоТлЪЧИжГЇЛЙЪЧОЯњЩЬЖдгкЪаГЁЛљБОВЛБЇЯЃЭћЃЌЭљФъНкЧАЛсГіЯжЕФРеЧааЧщжСНёЮЊжЙШдЮДЯжЩэЃЌЙЉашСНШѕЕФааЧщвВЪЙЕУНёФъЪаГЁПЩВйзїадгњМггаЯоЁЃИіБ№ЪаГЁМлИёВЛЩ§ЗДНЕЃЌелЩфГіСЫЪаГЁМлИёСЌПееЧЕФЬѕМўЖМВЛОпБИЁЃВЛЙ§ФПЧАШШОэМлИёДІгкЯрЖдЕЭЮЛЃЌЮоТлЪЧДгПтДцЛЙЪЧГЩБОЗНУцРДПДЃЌШШОэМлИёГіЯжУїЯдЕФЕЭЙРЃЌШєНкКѓзЪН№ЗНУцЕУФмЕНИФЩЦЃЌдЊЯќНкКѓЪаГЁМлИёВЛЗІе№ЕДЛиЩ§ЕФПЩФмЁЃзлКЯРДПДЃЌдЄМЦ2дТЗнШШдўОэАхМлИёЛђГЪЯжЧАЕЭКѓЕЭЕФОжУцЁЃ

(ЙиМќзжЃКШШОэ ШШдўОэАх)