本周国内冷轧市场价格维系低位震荡格局,不过波动频率明显收窄。一方面,尽管淡季因素仍在施压市场,但是冷轧价格仍处于年内的低谷,从钢厂的定价政策及商家的预期来看,市场价格都已无继续下跌的空间;另一方面,随着代理商订货量的减持以及钢厂方面营销思路的转变,国内大部分地区资源结构阶段性不匹配的现象增多,代理商的思涨情结也若隐若现,筑底特征开始显现。本周国内重点市场

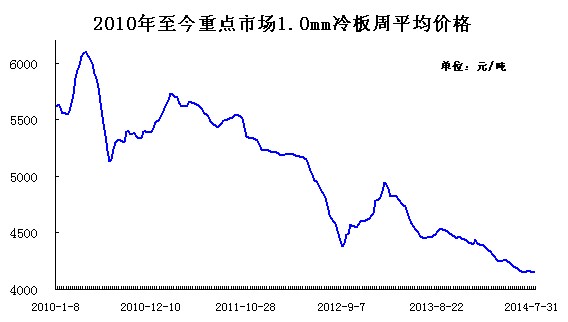

图一:2010年至今重点市场

上海市场缺货资源增多 底部支撑力增强

本周上海市场冷轧板卷报价总体平稳,市场供需双方均处于弱平衡状态。连日来上海冷轧总体报价变动不大,主要是资源到货不多,库存缓慢消耗,但同时终端需求始终未如理想,毕竟现时还处于钢市的酷暑淡季。目前上海市场

天津冷轧库存低位运行 价格企稳趋强

近期华北地区市场投放资源供应未见大幅增长,再加上津上市场建材、热轧涨跌“阴晴变幻”,冷轧市场观望前行,行情再现平稳格局。据了解,近期北方不少钢厂纷纷转换营销策略,加强对海外市场的输出及对南方市场的投放,为京津冀地区的冷轧低库存创造了良好的条件,亦对行情的企稳发挥了积极的作用。随着资源的逐步消耗,近期天津地区

乐从鞍钢低位资源出尽 商家酝酿涨情

经过上月末的补跌之后,低价位资源基本已出尽,较华东等地的价差已经明显收窄,而新资源抵港普遍要在中旬时分,月初市场资金压力得以缓解,日前乐从市场的鞍钢冷轧代理商有意抬高报价。据悉,从上月起从外地流入本地市场后消化较好的首钢资源近期走势相对平稳。柳钢商户维持薄利多稍的策略,日前冷卷成交价普遍维持在4020-4030元/吨左右,部分高价资源出现了微降迹象。前半周热卷期货价格上涨,不过热卷现货市场表现较为淡定,因此对于冷轧市场并未起到有效的提振作用。目前高温天气仍在持续,大部分终端企业已放假,生产进入例行的淡季时期,市场需求仍将处于低位,预计乐从冷轧价格也很难有所表现,继续低位盘旋的可能性较大。

武汉市场武钢资源供应吃紧 报价小幅探涨

由于武钢资源发货较为缓慢,上周末武汉冷轧库存已经降至6.39万吨的低位水平,市场资源供应趋紧,2.5

鉴于冷轧价格的长期低位整理,随着部分规格资源流动性的收紧及淡季因素的逐步消化,代理商对于冷轧市场的预期将会出现好转,暗降、优惠政策也会陆续淡出视野,但是考虑到整体需求跟进量仍会较为缓慢,因此中上旬冷轧市场价格很难迅速逆转,走势仍会趋向于温和。综合来看,预计下周国内冷轧市场价格继续低位震荡,部分紧俏规格资源报价小幅上扬。(中华商务网钢铁部 余亚萍)

(关键字:冷轧 盒板 冷板)