继3月的暴力拉涨之后,4月中厚板市场再迎任性拉涨行情。黑色系金属期货价格的暴涨不断向钢市传递上涨信号,市场呈现一片热火朝天的上扬行情,钢贸商积极提价,且惜售心态明显。与此同时,以河北普阳、文丰等为“先导”的国内中板厂大幅调厂出厂价格,市场与钢厂方面互相推涨。月中时分,多地普中板轻松迈入3000元/吨的整数关口,成交火爆。受期货交易所相继上调黑色金属期货交易手续费影响,下旬时分期钢多头偃旗息鼓,中厚板市场心态开始转弱,高位避险情绪抬升,并积极促销套现,中厚板连续几个交易日报价大幅下跌,成交迅速收缩。月末时分,受唐山地区钢企再度限产影响,中厚板报价止跌转稳。截至28日,上海、天津及乐从中厚板价格分别为2950元/吨、2820元/吨和2980元/吨,单月涨幅达到330-370元/吨,涨幅继续呈现放大趋势。

表一:2016年3-4月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.3.30 |

2600 |

2450 |

2410 |

2410 |

2650 |

2580 |

2750 |

2570 |

|

2016.4.29 |

2950 |

2820 |

2950 |

2950 |

2980 |

2930 |

3250 |

3060 |

|

涨跌幅度 |

+350 |

+370 |

+540 |

+540 |

+330 |

+350 |

+500 |

+490 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

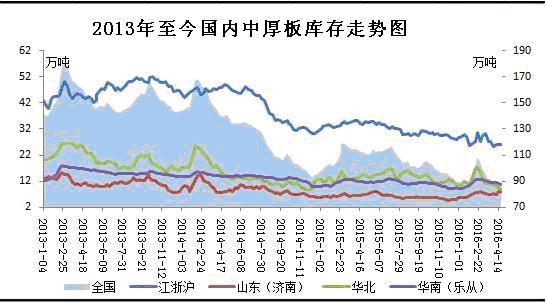

4月中厚板库存环比同比双降

4月国内市场中厚板库存继续回落。本月中厚板价格再现强势拉涨,一定程度上刺激了下游买方的购买欲望,同时部分贸易商在价格处于高位的情况下,订货意愿进一步减弱。据统计,截至

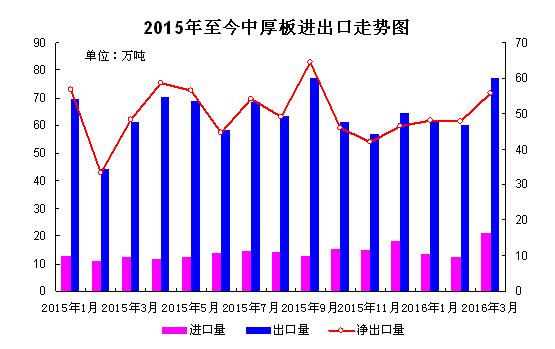

3月中厚板进出口量齐升

进出口方面,3月中厚板出口合计76.95万吨,环比增加16.83万吨,同比增长27.99%;日均出口2.48万吨,较上月增加0.41万吨,环比增长19.81%。当月进口中厚板21.09万吨,环比增加8.71万吨,环比增幅为70.6%。2016年前3个月,我国累计进口中厚板47.22万吨,同比增加10.88万吨;同期累计出口中厚板198.92万吨,同比增长13.73%。今年1-3月,我国中厚板净出口量合计151.7万吨,同比增加13.13万吨。

4月官方制造业PMI高于枯荣线

中国4月官方制造业PMI50.1,高于50的枯荣线,连续两个月位于扩张区间,但不及50.3的预期。同一天,中物联钢铁物流专业委员会发布的4月钢铁PMI指数为57.3%,较上月上升7.6个百分点,时隔两年后重新回到荣枯线上方。4月制造业PMI数据仍然处于50%以上的扩张区间,表明中国经济还是在平稳正常的区间中运行。目前,推动经济增长的力量正在增强,相关宏观政策效应陆续释放,加上企业降成本的影响持续扩大,当前经济运行企稳向好的基本面没有改变。

国际钢市价格承袭上扬趋势

4月国际扁平材价格全线上扬,月度环比涨幅普遍超过4%,涨势喜人,其中亚洲市场涨幅蝉联榜首。截止

4月份中板价格的大幅飙升,有效提振了终端用户的采购积极性,普遍备货量增加,中板厂方面普遍收单情况大好。据了解,目前河北地区普阳、文丰等中板厂手持订单量基本在20天以上,华东、华北及华中地区重点中板厂5月份订单已经接满,高附加值品种板占比较大,普材供应量较前期有所减少。综合来看,主流中板厂5月份订单基本饱满;出厂定价整体大幅上涨,影响后期市场持仓成本普遍高位。贸易商方面手持资源少量,市场库存持续低位水平,将对5月份行情构成一定支撑。结合PMI等制造业数据环比回升,下游需求面有所好转,预计5月份中板价格仍存一定上涨动能;不过考虑到后期畏高情绪积聚,下半月中厚板价格可能会有所回落。

(关键字:中厚板 普中板)