概述:5月国内热轧板卷价格呈现单边下跌走势,短短数日内暴跌500-600元/吨,但是现货价格冲破3000元/吨以后,市场成交快速下降,终端用户对高价资金接受较为困难。另外,随着交易所风控措施的持续加码,期货市场炒作氛围受到重创,尤其是权威人士对宏观经济方向的正本清源使得期货不断的降温,现货也随之向基本面回归,表现形式就是跌去原先涨幅的一半,而受社会库存持续低位,规格缺货较为普遍的利多因素支撑,受当日成交情况和期货价格的影响,5月下旬开始国内热轧价格逐渐在低位震荡徘徊至今。进入6月份之后,由于价格快速下跌,下游用户在采购上明显采取观望态度,导致市场成交迅速下滑,而商家对下半年走势的悲观直接导致期货价格的冲高回落,因此预计6月份国内热轧板卷将延续回落。

5月热轧市场行情回顾

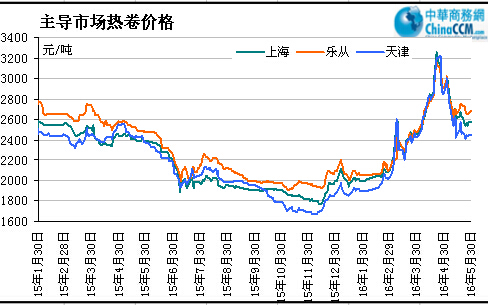

5月份热轧卷板价格呈现快速回落走势,热轧板卷市场价格在期货市场大幅杀跌的带动下,现货价格大幅杀跌500-600元/吨,截止目前全国主要市场

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.4.29 |

3100 |

3100 |

3100 |

3130 |

3050 |

3080 |

3330 |

3320 |

|

2016.5.30 |

2570 |

2450 |

2430 |

2470 |

2680 |

2560 |

2630 |

2570 |

|

涨跌幅度 |

-530 |

-650 |

-670 |

-660 |

-370 |

-520 |

-700 |

-750 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2013年2月至今重点市场

4月热卷进出口双双回落 价格同时下降

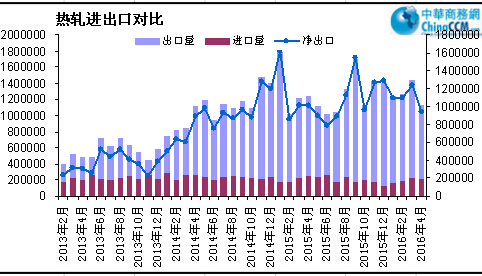

4月出口数量较3月份减量较多。从海关数据来看,2016年4月份热轧板卷出口113.72万吨,环比减量30.85万吨降幅21%;而与去年同期相比减少8.57%。累计同比降幅3.31%;4月出口平均价格为452.73美元/吨;较3月份上涨46美元每吨,增幅为11.50%。4月报关的出口货热轧多以为2、3月成交的货物,此时国内价格上涨带动出口价格的走高,出口报价从2月份开始的280美元FOB到3月末的365美元FOB,每吨足足上涨85美元。此时国内价格比出口更好,优先满足国内,就近国内消货成为各大钢厂的首选,这也就造成4月份出口数量减少的主要原因。

4月进口数量同比降幅较大。4月份热轧进口19.31万吨,同比降幅15.97%,环比降幅5.71%,累计同比下降5.85%;5月份热卷对外报盘FOB也从最高的480美元一路下跌至最新的355美元每吨,但价格下跌但是成交情况仍然不是太好,主要是国内价格下跌的拖累,也和当前美国,欧盟对我国钢材国际双反调查事件多发的外部环境有较大关系。

图二:2012年至今我国热卷进出口量走势图

热卷库存较上月环比增加

5月份国内热卷库存低位反弹,5月末全国主要市场热轧库存为189.6万吨,较上月增加4.4万吨,增幅为2.3%,与去年同期相比减少87.59万吨,降幅高达31%。从地区分布来看,传统的用板较多的地区华南,华东整月中均为连续的下跌,仅有华北地区保持连续的增长,月增幅更是达到33.3%,而仅天津一地就贡献了增幅的60%强,而且天津库存更是超过去年同期20%。其余库存增长地区还有东北,西北,西南三地。

市场上多数常见中间规格缺货,7.75

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2016.4.29 |

49.9 |

10 |

0.5 |

5 |

39 |

9.5 |

1.5 |

8.2 |

185.2 |

|

2016.5.29 |

43.2 |

14 |

0.8 |

5.7 |

36.5 |

9 |

2.2 |

10.7 |

189.6 |

|

升降幅度 |

-6.2 |

+4 |

+0.3 |

+0.7 |

-2.5 |

-0.5 |

+0.7 |

+1.5 |

+4.4 |

6月份钢厂热轧价格调整涨跌互现

6月份期货收款价格主要钢厂选择上调和平盘的居多,其中涨幅从200-300元不等;而出价格最晚的沙钢则选择大幅下调800元。而日照锁价资源的出厂价月内累计下跌670元至2323元;钢厂之所以会做出迥然不同的选择,一是因为出价的时间点不同,钢厂所依据当时市场情况的判断有所不同;二是1-4月份间市场价格连续上涨,贸易商按道理获得较丰厚的利润,5月份开始下跌,钢厂整体上考虑利润变化并未选择第一时间就下调牌价,但同时选择恢复优惠或是调低结算价格的方式,来应对市场变化。第三是在此前主要热卷钢厂都以生产高价值的冷系或是品种钢为主,持续减少普通商品卷的生产和投放,这一情况6月份仍将持续。所以不需要争取更多订单的钢厂也就没有调整普卷的动力。但是对于6月份结算及后续出厂牌价,钢厂面临当前及今后一段时间的市场行情,以及协议贸易商的成本倒挂和前期利润被侵蚀的实际情况,也将进一步降低牌价或增加优惠幅度。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2016年5月 |

2016年6月 |

调整幅度 |

备注 |

|

鞍钢 |

3050 |

3350 |

+300 |

不含税 |

|

本钢 |

2790 |

2790 |

- |

不含税 |

|

河北钢铁 |

3650 |

3650 |

- |

含税 |

|

首钢 |

3420 |

3420 |

- |

不含税 |

|

太钢 |

3300 |

3300 |

- |

不含税 |

|

宝钢 |

3362 |

3712 |

+350 |

不含税 |

|

沙钢 |

3500 |

2700 |

-800 |

含税 |

|

马钢 |

3160 |

3360 |

+200 |

不含税 |

|

武钢 |

2880 |

3080 |

+200 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

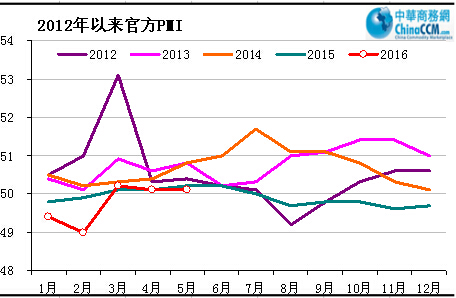

5月制造业PMI指数与上月持平

图三:我国制造业指数走势

5月中国制造业采购经理人指数(PMI)为50.1%,与上月持平,连续三个月高于临界点。当日公布的数据显示,5月份中国非制造业商务活动指数为53.1%,比上月小幅回落0.4个百分点,与去年同期基本持平。从12个分项指数来看,同上月相比,新订单、新出口订单、购进价格、生产活动预期指数有所下降,其余8个指数均有所上升。5月份PMI指数与上月持平,表明经济增长继续保持企稳态势。产成品库存指数、采购量指数继续提高,表明补充库存活动仍在发展;购进价格指数、生产活动预期指数回落,反映市场预期有所减弱。新订单、出口订单指数下降,预示市场需求有所减弱。综合研判,经济仍处于企稳过程中,但预期还不够稳定。当前,经济运行当中值得关注的是,随着市场形势有所转好,传统行业过剩产能释放,生产加快,供给压力加大,市场供需矛盾又有所突出,经济运行中的不稳定因素值得关注。

欧美热卷涨跌不一 亚洲卷板价格疲软

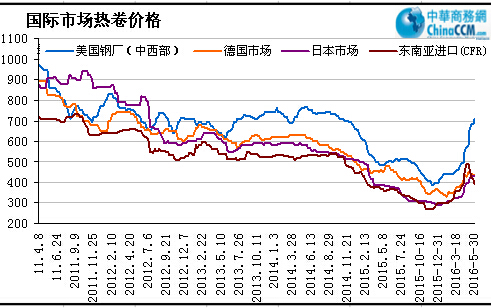

5月美国薄板价格小幅上涨,钢厂与用户态度僵持,市场成交较少。用户表示多数钢厂未开放7-8月的新订单,仍在酝酿提价,市场供应不足;钢厂认为终端用户担忧市场已失去提价动力,犹豫是否接受目前报价,因此近期采购明显放缓。另外,6月废钢价格走势疲软的预期,也给薄板市场增加了不确定因素。目前,美国中西部钢厂的热卷出厂基价为620-640美元/短吨,上涨20美元/短吨。多数市场人士预计短期内钢厂提价可能性较大,但涨幅有所回落,目前已有钢厂对7-8月的薄板资源进行报价,热卷报于640美元/短吨。从美国金属服务中心公布的最新数据上看,美国扁平材日均发货量显著提高,库存量继续下滑,库存紧张并未得到缓解,且有进一步加剧的趋势,预计近期美国薄板价格将继续保持坚挺。4月,美国扁平材库存量为490.9万吨,较3月下滑9.2万吨。4月日均发货量为10.47万吨,3月日均发货量为9.69万吨。

5月份欧洲热卷价格疲软。德国鲁尔区的热卷出厂价稳定在435-445美元/短吨,市场成交一般。临近斋月,土耳其薄板市场成交量减少,为保证现金流,钢厂对用户给予一定折扣,热卷价格下调约10美元/吨,报于560-570美元/吨。市场预期受废钢价格回落及进口资源报价下跌影响,加上斋月来临市场需求不振,未来几周钢厂很有可能继续下调薄板吊牌价,因此目前买主只采购急需资源。不过,中国乃至亚洲市场下滑又给欧洲市场带来负面冲击,尽管目前仍未看到进口报价增多迹象,但没有市场会不受中国的影响。市场人士预计该提价幅度可能对终端用户来说过高,有供应商称,上涨100欧元的可能性更大。

图四:2011年至今国际市场热卷价格走势图

5月份亚洲市场热卷行情保持疲软。由于买主采购放缓及中国国内市场疲软,亚洲热卷市场继续下滑,中国SS400热卷报价进一步下降至365-370美元/吨(FOB),据说最近有钢厂热卷出口到越南价格低至370美元/吨(CFR)。尽管供应商不断下调报价,但多数买主仍保持观望,成交不多。在印度,尽管市场需求保持疲软,但印度钢厂仍维持热卷价格平稳,目前

6月热轧卷板价格将延续回落

从近期来看,鞍钢、武钢等大中型钢厂已经陆续针对自己的高炉、轧线公布停产检修计划,这对于他们来说,淡季进行检修已经是惯例,由此不会对市场带来很大的风浪。钢贸商经历了去年的单边下跌行情和今年的金三银四之后,市场交易尤其谨慎。能够出现抄底操作的人少之又少,反而高位沽空者比比皆是,市场出现反弹条件不具备,反而由于需求的停滞,更多人加入的砸价大军中。

国内43家主要钢厂5月热卷计划总量为1113.10万吨,环比增量52.60万吨,环比增幅为4.96%。热轧总体的产量保持增长,但是社会库存数据并没有因此出现较大幅度的堆积。只有天津市场随着沧州中铁满负荷,满订单的生产和投放而库存出现大增的情况。这与主要的大钢厂仍对普通商品卷的生产和供应采取控制,实际产量和投放仍没有明显增长。

随着价格继续下跌200元之后,跌破热轧成本线时,这一趋势也将会遇到阻力。国为侧给侧改革的过程中,国企钢厂将有可能不会主动再与民营钢厂失血争夺相对低端的普碳市场;同时国资委对他们也有更为严格的利润和风险的考核要求。

下游消费方面明显利空,随着资金效应的减退,加上天气原因,对于下游终端开工受影响较大。下游行业用钢需求将会保持基本保持当前偏弱的状态;随着基建托底经济,加速供给侧改革政策的执行,与房地产和基建关系密切的机械产品的产量,如挖掘机和商用车将会保持相对较好的增长;而轿车和家电则会因为进入生产淡季而相对放缓;同时机床和集装箱产量预计仍会保持同比收缩的情况。

6月份需求在淡季将会在当前整体经济形势下保持较弱的状态;而供应增长和库存的累计仍有待观察,但是前期被炒作而放大的价格仍将会回归正常的价值水平,这样就预示6月份热轧卷板价格仍可能延续下跌。

(关键字:热轧板卷)