概述:1月国内市场热轧板卷价格在经历了12月份的短暂触底后重新反弹,主要原因是国家对地条钢进行集中围剿,并且北方地区雾霾加重,华北、华东钢厂停产增多,因此市场普遍预计节后钢材供应持续减少,再加上钢厂出厂价格维持高位,供应偏少与成本高企的两大因素支撑下,期货市场价格节节攀升,月初一周大幅拉升400元/吨,从而带动市场心态好转,下游陆续备货,商家市场信心增浓,陆续开始提高现货销售价格。因此,在市场热轧普板供应量紧张,在资源偏少,成本增加的环境下,预计2月热轧板卷价格将保持震荡上扬走势。

1月热轧市场行情回顾

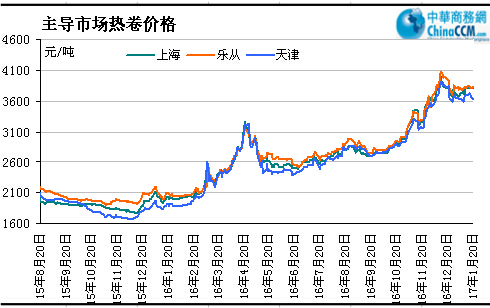

1月份国内热卷价格低位反弹,全国均价从上月末的3750元/吨,上涨至本月末的3780元/吨,累计小涨30元,重点城市中上海热卷小涨,天津、乐从两地热卷下跌幅度明显,其他二三线城市主流价格基本以稳中上涨为主,临近春节,市场商家、制造厂家陆续休假,市场库存缓慢增加,环保、限产消息频出,供需矛盾并不尖锐,节后需求启动热卷价格有望重新上行。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.12.30 |

3800 |

3830 |

3800 |

3670 |

3940 |

3850 |

4050 |

3770 |

|

2017.1.20 |

3810 |

3660 |

3670 |

3600 |

3780 |

3700 |

4100 |

3790 |

|

涨跌幅度 |

+10 |

-170 |

-130 |

-70 |

-160 |

-150 |

+50 |

+20 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2015年8月至今重点市场

2016年月热卷出口数量与去年持平

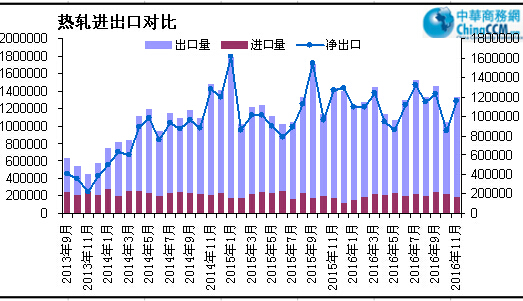

11月热轧板卷出口量为132万吨,环比10月份的104万吨明显增加28万吨,环比涨幅达到27%,而10月份进口环比小幅回落3万吨,环比降幅15%。而由于北方治霾政策的实施,冬季多条热轧产线的检修,而且12月份的热轧产线因检修受影响的数量则更是高达80万,现货的产量将会进一步减少,预计后期热轧出口将进一步减少。预计12月热轧出口量保持在110-120万吨之间,则预估我国2016年热轧板卷出口总量为1534万吨,而2015年出口量为1545万吨,基本与去年的出口量持平。

图二:2013年至今我国热卷进出口量走势图

热轧卷板库存触底反弹 市场资源供应依然偏紧

1月末,我国热轧社会库存在12月底触底之后开始小幅增加,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2016.12.30 |

28.5 |

19.5 |

2.2 |

5.3 |

34.3 |

9 |

3.5 |

7.3 |

173 |

|

2017.1.20 |

30 |

18.7 |

2.6 |

6.2 |

37.3 |

9.3 |

3 |

7.5 |

183 |

|

升降幅度 |

-0.5 |

-0.8 |

+0.4 |

+0.9 |

+3 |

+0.3 |

-0.5 |

+0.2 |

+10 |

2月份钢厂出厂价格高位平稳

随着12月底市场价格的明显回落,钢厂上调价格的势头明显被遏制,鞍钢、武钢、首钢等多以平盘开出,预计3月的出厂价格将继续上调,后期价格将以稳上涨为主。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2017年1月 |

2017年2月 |

调整幅度 |

备注 |

|

鞍钢 |

4000 |

4050 |

- |

不含税 |

|

本钢 |

3840 |

3840 |

- |

不含税 |

|

河北钢铁 |

4750 |

4750 |

- |

含税 |

|

首钢 |

4070 |

4070 |

- |

不含税 |

|

宝钢 |

4322 |

4452 |

+120 |

不含税 |

|

沙钢 |

4150 |

4050 |

-100 |

含税 |

|

马钢 |

3860 |

3860 |

- |

不含税 |

|

武钢 |

4180 |

4180 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

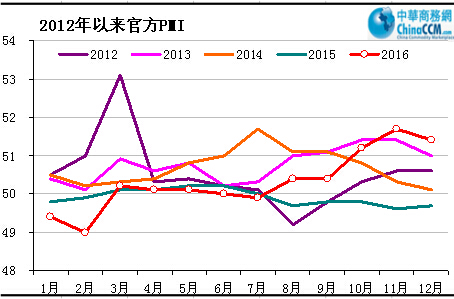

2016年12月PMI为51.4 制造业持续扩张

图三:我国制造业指数走势

数据显示,中国11月制造业采购经理人指数(PMI)为51.4%,略低于上月0.3个百分点,制造业PMI持续处于扩张区间,表明经济运行中的积极因素增多,企稳态势逐渐巩固;非制造业则继续保持较快扩张,呈现稳健向好的运行态势。总的来看,当前经济下行压力趋向减缓,呈现缓中趋稳、稳中向好基本态势,为2017年经济发展奠定了良好基础。12月份,制造业生产指数为53.3%,比上月回落0.6个百分点,是PMI小幅回落的主要原因之一,但仍为年内次高点;新订单指数为53.2%,与上月持平,连续两个月位于年内高点,与生产指数的差值降至三年来低点。由此可见,制造业生产和市场需求继续保持稳定增长,供需关系进一步改善。经过连续3个月上升后,12月份PMI指数小幅下降,继续保持在荣枯线以上,经济增长趋稳态势较为明确。新订单指数保持平稳,产成品库存指数继续下降,购进价格指数提高,表明市场需求对生产的拉动力度不减,因此未来经济增长走势平稳。

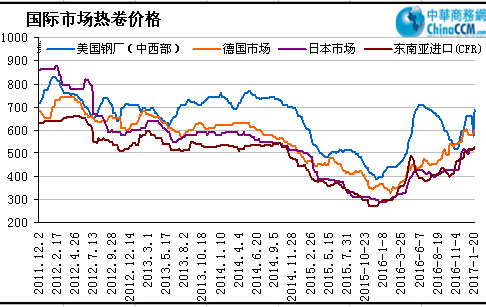

欧美热卷稳中上涨 亚洲卷板略有回落

北美热卷价格稳中上涨。进入2017年,在美国AK钢公司率先宣布新一轮薄板提价40美元/短吨之后,纽柯和安赛乐米塔尔美国公司也通知客户,热卷、冷卷和镀锌板卷再适度提价,并立即生效。纽柯称热卷将涨40美元/短吨,与AK钢公司的幅度一致。同样,安赛乐米塔尔美国公司热卷和冷卷涨幅也基本在40美元/短吨和30美元/短吨,热卷基价涨到640美元/短吨,镀锌基板850美元/短吨。1月美国热卷主力成交价格为600美元/短吨,与节前持平,部分钢厂尝试将现货价格提至620美元/短吨。目前600美元/短吨的热卷仍然可以买到,高价成交还未听说,但随着废钢价格上涨,后期热卷价格上涨的可能性非常大。

欧洲热卷市场继续平,1月份欧洲热卷市场继续保持平稳,北欧热卷市场价为560-565欧元/吨(德国鲁尔),大部分贸易商还未从圣诞节和新年假期中返回市场。钢厂一季度热卷订货价普遍在565-575欧元/吨,部分钢厂最高价格达到595欧元/吨。国外资源依然对欧洲市场有出口竞争力,目前印度钢厂的报价为510-515欧元/吨(CIF安特卫普),受假期因素影响,最近没有成交。北欧热卷市场价为560-565欧元/吨(德国鲁尔),大部分贸易商并不急于订货。钢厂一季度热卷订货价普遍在565-575欧元/吨,但听说有一家重要钢厂的价格在560欧元/吨左右。国外资源依然对欧洲市场有出口竞争力,但进口资源报价有所上涨,至520-530欧元/吨(CIF,安特卫普),因年末需求疲软,最近成交清淡。

图四:2011年至今国际市场热卷价格走势图

亚洲市场热卷价格稳中走低,亚洲热卷市场继续下滑,出口商下调报价。中国SS400热卷出口价较上周下降5美元/吨至490-495美元/吨(FOB),钢厂报价降至495-520美元/吨(FOB)。中国冷轧基料到越南报价降至510-525美元/吨(CFR),印度资源报535美元/吨(CFR),买主担忧价格会进一步下滑,询盘不多。在印度,因预期需求上升,印度钢厂上调国内热卷出厂价,

2月热轧卷板价格将震荡上行

下游需求方面,受房地产新政滞后效应以及前期房产销售手续办理影响,房贷增长依然维持高位且呈现继续攀升的态势。数据显示,11月住户部门贷款增加6796亿元,占新增贷款的85.5%。其中,短期贷款增加1104亿元,中长期贷款增加5692亿元。随着近期地方“两会”密集召开,部分热点城市的主政领导在会议上明确释放出从严调控楼市的信号。由于购置税减半政策开始退坡执行,并且临近春节假期,工作日减少,2017年1月的汽车销量预计较2016年12月下降,1月经销商的库存压力将会增加。造船业陷入生存危机。1-11月,全国造船完工量、承接新船订单量、手持船舶订单量均同比下滑,其中全国承接新船订单更是同比下降14%。1-11月,挖掘机累计销售量同比增长21%。需求的真实回暖体现为机械全行业的复苏,正在由挖掘机销量这一单一点向其他品类的设备扩散。而随着整个传统春节的到来,很多城市打工群体,开始返乡回归农村,推动农村家电市场迎来一轮小阳春和区域性井喷。受节假日和天气影响,部分行业生产消费会有所放缓,但对整个下游行业来说不会造成太大影响,预计春节后下游行业需求或将缓慢复苏。

环保限产导致市场资源供应相对紧张,1月初开始,北方八省基本所有钢厂都因为雾霾天气而被迫焖炉、停产,包括河北廊坊、石家庄、山西临汾在陆续加入这个队伍当中。霸州地区几个带钢生产厂家限产力度较大,石家庄敬业钢厂也在环保压力下检修了部分设备,山西临汾地区部分钢厂也在本周接到政府通知,要求停产,部分钢厂已经停了一部分设备。唐钢棒线材产线因铁水不足和效益原因选择停产至少一个月。再有一些企业进行的一些正常检修,使得全国高炉开工率继续下降。

近一个月以来,期现贴水幅度较大,基差有修复空间。由于钢市处于需求淡季,“地条钢”严查整治风的效果被削弱了,往年这时候也处于钢厂检修高峰期。但是,如果“地条钢”企业实实在在被关停了,那么节后一旦旺季来临,将利好钢材市场。国家严控中频炉,淘汰落后产能,30吨及以下中频炉要求限期拆除、40吨及以上暂不拆除。唐山地区涉及产能1281万吨,其中30吨及以下产能为581万吨,占比37.55%为马上要求拆除的设备,其余为40吨及以上。由于心理预期的向好,加上期现贴水幅度较大,期货市场不再一味看空,期现基差重回合理区间,表明投资者认为钢价已接近底部,因此春节后热轧板卷价格很有可能延续反弹走势。

(关键字:热轧板卷)