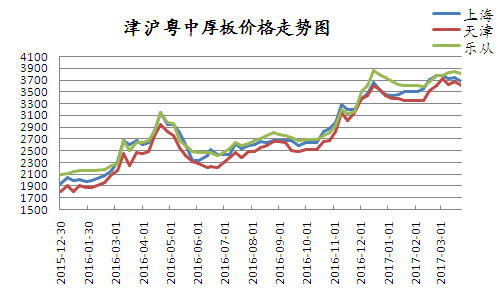

3月份国内中厚板市场整体震荡下行。本月中厚板现货价格随着期货及钢坯等原材料价格震荡运行。除此之外,两会的召开,不少北方钢厂减产限产对钢价也有一定的影响作用。截至3月24日周五,国内重点市场20mm普碳板周平均价格为3691元/吨,较2月24日的周均价3755元/吨跌64元/吨。

图一:国内主要城市中厚板市场价格走势图

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.2.24 |

3780 |

3610 |

3630 |

3630 |

3770 |

3680 |

3900 |

3780 |

|

2017.3.24 |

3670 |

3600 |

3600 |

3600 |

3810 |

3580 |

3920 |

3680 |

|

涨跌幅度 |

-110 |

-10 |

-30 |

-30 |

+40 |

-100 |

+20 |

-100 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

表一:2017年2月-2017年3月国内主要市场20mm普中板价格对比图

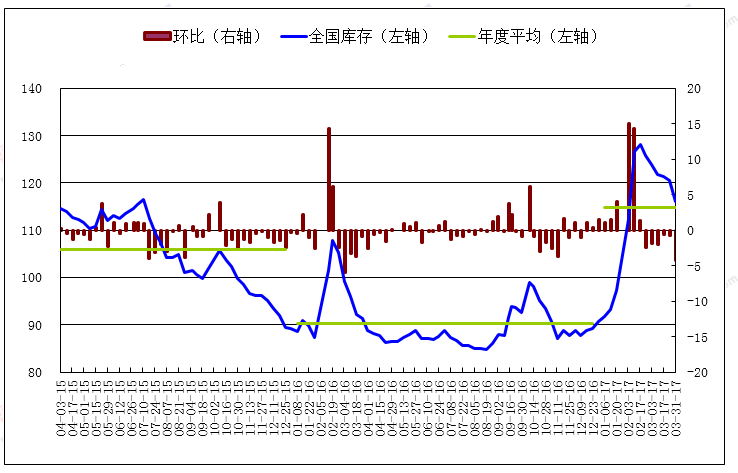

中厚板库存微幅震荡

截至3月31日周五,全国中板库存总量为116.13万吨,较上周(2017年3月24日)减少4.3万吨。与去年同期(2016年4月1日)相比增加27.43万吨。

图二:2015年至今国内中厚板库存走势图

2月中厚板产能利用率增加

据悉3月31日当周37家中厚板生产企业总计65条产线实际开工条数51条,14条产线停产,整体开工率为78.46%,较上期减1.54%。本期钢厂实际产量为114.63万吨,较上期增1.14万吨,增幅1.00%;钢厂达产率本期为70.49%,较上期增0.70%;本期钢厂厂内库存为73.45万吨,较上期增3.47万吨,增幅4.95%。

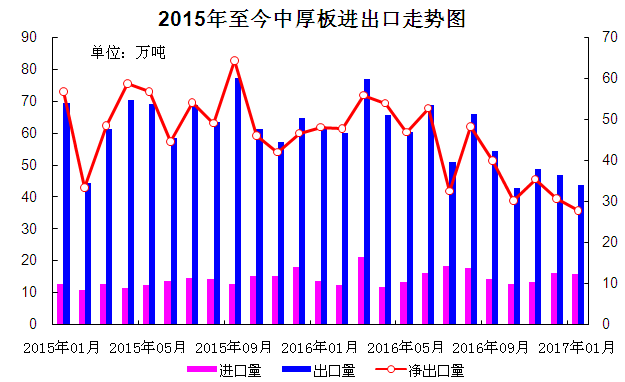

1月中厚板出口继续下滑

1月中厚板出口量继续下滑。当月中厚板出口合计43.64万吨,环比去年12月出口量46.84万吨减少3.2万吨,同比下滑17.21万吨。与此同时,进口量也减少。当月进口中厚板15.92万吨,环比去年12月进口量16.18万吨减少2.88万吨,同比去年进口量17.97万吨减少0.26万吨。

图三:2015年至今中厚板进出口走势图

PMI指数环比强劲回升

受国内外需求改善带动,2月国家统计局制造业采购经理人指数(PMI)和财新中国制造业PMI都出现强劲回升,官方数据创下3个月新高,财新PMI则创下4年以来次高位。这两组数据显示出的趋势一致,都是呈现回升的态势,表明我国制造业继续改善,经济增长趋稳,有望延续去年年底的良好势头。

国内外需求改善。PMI指数经历去年12月、今年1月连续小幅回落后,2月份出现回升,并且持续7个月保持在荣枯线以上,经济增长趋稳态势已经比较明确。综合PMI指数反映的情况,预计2017年将实现良好开局。2月份官方制造业PMI为51.6%,比1月上升0.3个百分点。2月财新制造业PMI与官方PMI保持相同趋势,较1月上升0.7个百分点至51.7%。

2月制造业继续保持稳中向好的发展态势:制造业市场需求回升,生产趋于活跃;国内外需求有所改善,进出口继续回稳向好;装备制造业和高技术制造业延续良好发展势头;企业对未来发展信心持续增强。

从数据看,官方PMI中的生产指数和新订单指数环比分别上升0.6和0.2个百分点,至53.7%和53%;新出口订单和进口指数均提高0.5个百分点至50.8%和51.2%;企业经营活动预期指数连续两个月上升,处于60的高位景气区间。

财新制造业PMI分项指数也呈现类似走势:产出和新订单指数都出现环比回升,新出口订单指数由1月的52.9%升至53.8%,为2014年9月以来新高,产出预期指数创下21个月高位。

2月PMI数据显示中国经济回暖程度超预期。从PMI分项来看,呈现出内需、外需、生产都处于历史高位,主动补库存阶段开始的特征,从购进价格看PPI环比将继续下降,但预计PPI同比进一步上行。

国际钢市继续上涨

国际钢材市场整体继续高位向上,但区域表现不一。亚洲钢材市场出现小幅下调,尤其是中国市场,而日本市场继续走高。欧洲钢材市场走势坚挺,其中扁平材价格稳中趋涨,长材价格大幅上涨。美洲钢材市场继续上涨,其中扁平材市场价格继续走高,长材价格也表现的稳中有涨。

后市预测

清明过后,天气会继续转暖,进去需求旺季,下游企业加大采购量,再加上高生产成本的支撑,预计4月份中厚板价格或将继续高位盘整。

(关键字:上海 天津 中厚板)