一、国内市场

1、需求不及预期 冷轧板卷价格节节败退

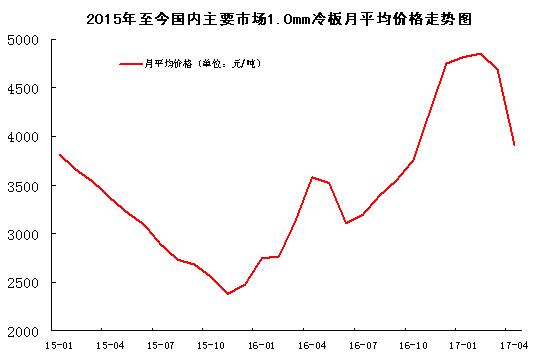

“金三”的惨淡收尾之后,“银四”不仅未将功补过,4月份冷轧市场价格反而加剧下跌,盒板价格全面失守4000大关,退回“3”时代。月初黑色系商品期货走势出现分化,“双焦”走势强于螺纹,而螺纹又强于热卷等,处于稍末端的冷轧板卷市场表现平淡,4月份弱势开局。在成交持续低迷、库存消化十分乏力的情况下,黑色系期货的连番大挫不断击穿市场价格的底线,市场看空情绪集结,抛售行为渐增,月中时分,冷轧板卷价格继续破位下行,行情每况愈下。冷轧价格加速下跌之后,实际成交依然低于预期,冷轧库存居高难下,商家心理崩盘,只能选择吐血降价,市场价格陷入持续下跌的怪圈。月末时分,黑色系走势探涨,钢坯及热卷价格有所反弹,冷轧市场价格稳中求进,局部市场价格有翻红痕迹。4-5月冷系钢厂检修相对集中,但据本网统计的数据来看,实际影响的产量有限,因此较难对行情起到提振作用。截至4月26日, 15个主要市场1.0mm规格冷板的月平均价格为3909元/吨,环比下跌783元/吨,跌情加剧;较去年同期上涨381元/吨,同比涨幅进一步收窄。重点城市上海、天津及乐从市场1.0mm规格冷板市场主流报价3650元/吨、3960元/吨和3660元/吨,环比上月分别下跌640元/吨、520元/吨和410元/吨,上海市场跌幅位居榜首。

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

2、冷轧库存消耗缓慢 环比微跌

截止到

图3、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

4月份冷轧板卷价格加速下跌,受此影响,重点钢企全线下调5月冷轧订货价格,降幅普遍达到300-500元之多。尽管如此,下跌之后,冷轧市场价格仍处于倒状态,主要在于4月份的订货价格明显偏高,因此部分钢厂开始执行补贴等追溯政策,以减缓代理商的亏损。

|

钢厂 |

2017年4月 |

2017年5月 |

调整幅度 |

备注 |

|

宝钢 |

4996 |

4696 |

-300 |

SPCC,不含税 |

|

武钢 |

5320 |

5020 |

-300 |

SPCC,不含税 |

|

鞍钢 |

5255 |

4955 |

-300 |

DC01,不含税 |

|

本钢 |

5100 |

4550 |

-550 |

DC01,不含税 |

|

河北钢铁 |

6050 |

5650 |

-400 |

SPCC,含税 |

|

首钢 |

5150 |

4750 |

-400 |

SPCC,不含税 |

|

马钢 |

5010 |

4710 |

-300 |

SPCC,含税 |

|

以上为1.0* |

||||

表1、2017年4-5月份重点钢厂

4、一季度冷轧薄板产量同比下降3.8%

3月冷轧薄板产量为320.7万吨,同比增加4.0万吨;当月日均产量10.35万吨,同比增加0.13万吨。今年一季度,冷轧薄板产量合计845.2万吨,同比下降3.8%。

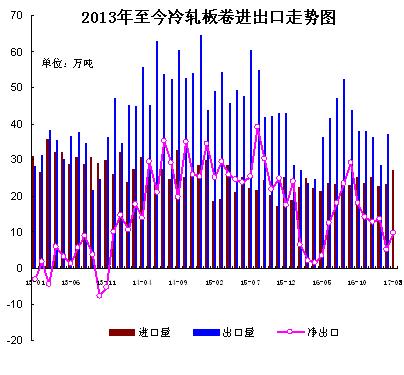

5、3月冷轧板卷进出口量微升

3月冷轧板卷进出口量双双回升,出口量回升至30万吨以上的水平。进口方面,当月冷轧板卷进口量攀升至年内峰值水平,合计27.19万吨,环比增加3.59万吨;日均进口0.88万吨,环比微增0.04万吨。出口方面,当月冷轧板卷出口量止跌回升,合计37.13万吨,环比增加8.36万吨;日均出口1.2万吨,环比增加0.18万吨。今年一季度,我国累计进口冷轧板卷73.39万吨,同比增长10.44%;累计出口冷轧板卷102.23万吨,同比微增3.01%。

图4:2013年至今冷轧板卷进出口走势图

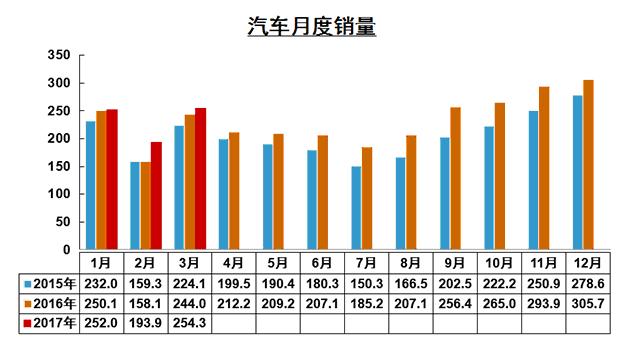

6、3月汽车产销环比快速增长

根据中汽协公布数据显示,3月份,汽车产销环比均呈较快增长,同比增速略低。1-3月,汽车产销呈平稳增长,商用车同比增幅显著提升。3月,汽车产销比上年同期继续呈现增长,增速下降。当月汽车产销分别完成260.4万辆和254.3万辆,产销量比上月分别增长20.6%和31.1%,比上年同期分别增长3%和4%,增速比上年同期分别下降7.2和4.8个百分点。

销量,3月汽车销量,商用车销量。1-3月,汽车产销分别完成713.3万辆和700.2万辆,比上年同期分别增长8%和7%,高于上年同期1.8和1个百分点,总体表现良好。

图5:2015年至今汽车月度销量走势图

二、国际扁平材价格下滑

4月国际扁平材价格震荡下行。美国扁平材市场运行疲软。进入4月份,美国薄板价格持续下滑,不过美国金属服务中心公布的数据显示,3月底扁平材供应量为1.8个月,库存与发货比率已降至数年来的最低点。贸易商表示美国金属服务中心的数据对美国钢厂而言是一个利好消息,有助于支撑价格稳定,近期热卷走势强于冷卷,二者间的价差有望收窄。目前美国中西部钢厂(印第安纳州)的冷卷出厂价为830-860美元/短吨,较月初下滑10-20美元/短吨。欧洲扁平材市场弱势调整。在欧委会决定不征收临时性反倾销税后,欧洲热卷价格回落,加上4月公共假期多,终端用户的需求进一步疲软,流通环节的库存量高。从需求及库存上看,四月份除去复活节假期及周末,仅有18个工作日,有客户的假期甚至长达3周,需求低迷使得服务中心及贸易商的库存压力大。目前,南欧冷卷出厂基价为620-635欧元/吨,环比下降16.5欧元/吨,印度资源的进口报价为610欧元/吨(CIF,南欧)。热镀锌板出厂基价为680欧元/吨,7-8月交货。亚洲扁平材市场价格继续下跌。俄罗斯5月份发货冷轧基料到越南报420-430美元/吨(CFR),印度报495-500美元/吨(CFR)。阿联酋扁平材进口市场大幅下滑,买主出价低。冷卷进口价从590-600美元/吨(CFR)降至525-530美元/吨(CFR),现中国冷卷报525-530美元/吨(CFR),无大批量成交。热镀锌板进口价从670-730美元/吨(CFR)降至640-700美元/吨(CFR),中国报640美元/吨(CFR)。阿联酋国内6月排产热镀锌板出厂价730-750美元/吨(CFR)。

三、影响后期市场行情走势因素:

1、京津冀环保升级,市场炒作氛围浓厚。受5月份“一带一路”北京高峰论坛影响,市场传闻钢厂限产在20天左右,市场信心得到极大提振,炒作提价氛围浓厚。

2、钢厂密集检修,后期资源释放力度有望趋缓。近期鞍钢、武钢、唐钢、马钢及柳钢等钢厂正在或计划对冷轧产线检修,冷系检修力度有所增加,市场压力稍有减解。

3、煤炭有效产能增加,煤炭市场价格或偏弱下行。近日,国家发改委针对提升煤炭有效产能供给的动作频繁,先后印发《关于进一步加快建设煤矿产能置换工作的通知》,组织召开电视电话会议,统筹做好煤炭去产能、保供应、稳价格等重点工作部署。目前陕西、内蒙古两大产煤省(区)大部分煤矿早已执行330个工作日制度。

4、钢厂成本大降,价格大跌风险减弱。3月至今,冷轧价格累计超千元,价格已经回落至10月份来的低点。随着价格的大幅回落,钢厂利润大幅收缩,部分钢厂生产成本逼近盈亏平衡点。经过一轮调整之后,市场风险得到释放,钢价进一步大跌的风险减弱。较长材相比,近期冷轧价格的超跌明显,相对而言,后期冷系产品的下跌风险将会弱于长材。

总结:4月份已经出现了较大幅度的下跌,钢厂利润也逐渐压榨干净,甚至有些已经出现了小幅亏损,部分钢企已经先后安排检修计划,后期生产积极性会有所抑制。月末以来,钢坯价格急速上扬,不过人为炒作痕迹,北方限产的实际效果恐小于预期,市场基本面偏弱的格局较难改观。总体来看,经过3-4月份的超速下跌之后,冷轧市场的负面情绪已大部分释放,杀跌氛围有望减弱,但在下游需求表现难有放量的情况下,冷轧板卷市场亦难出现大涨局面。综合来看,5月冷轧板卷价格或低位震荡,涨跌幅均有限。

(关键字:冷轧板卷 盒板)