概述:4月份国内热轧板卷价格继续走低市场心态起伏明显,随之而动的还有采购的积极性与热情。目前市场基本面并未出现明显转变,资金压力大、库存大、产能利用率高,北材南下等问题依然存在,且短期内改观的可能性并不高。随着热卷价格的大幅回落,热卷出口得到了一定的复苏,也让不少厂家出现了内转外的现象,虽然缓解了一部分的压力,但根本问题未得到有效解决,因此反弹可能性存在,预计5月份国内热卷价格将呈现低点逐步反弹,稳步走高的态势。

4月热轧市场行情回顾

4月份国内热轧现货价格延续上月的跌势,不过在月底时价格出现了超跌反弹。以上海市场现货价格为例,从上月底的3330元跌至本月最低点2930元,极限下跌400元,跌幅12%,最末一周由2930涨至3170元上涨240元反弹240元。累计下跌130元,累计跌幅4%之多。4月首周清明小长假过后,市场延续3月末开启的下跌走势,市场消息全是仓库满库和托盘仓的消息,资源较多的贸易商竞相开始降价,以求降低库存。行情进入加速下跌的阶段,连续突然3300-3000四个整数关口,直逼2900元附近。进入最后一周随着价格经过前期大幅下跌,已经接近阶段的低点,期货空头开始平仓收割利润,期货价格开始出现上涨,现货商也借此上涨出货,此时有的贸易商有逢低价补货建仓,连续3天上涨逼得下游终端开始担心涨价而开始采购,再加市场上中频炉严格清除,对恢复市场信心起到重要的推动作用,预计5月份国内热轧板卷价格以稳步回升为主。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.3.31 |

3330 |

3320 |

3340 |

3320 |

3400 |

3400 |

3730 |

3620 |

|

2017.4.30 |

3200 |

3130 |

3150 |

3130 |

3300 |

3220 |

3420 |

3250 |

|

涨跌幅度 |

-130 |

-190 |

-190 |

-190 |

-100 |

-180 |

-310 |

-370 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2015年11月至今重点市场

2017年2月热卷出口数量环比持平

2017年2月热轧板卷出口量为120.6万吨,环比1月份的134万吨仅减少14万吨,略有减少。1月份我国进口热轧板卷总量为19万吨,较1月减少1.3万吨。由于3-4月国内热轧板卷国内价格是处于整年的高位,国内外价差最大达到40美金/吨,这一价差的出现导致询单急剧下跌,整个交易情况不佳,因此4月份国内出口量继续萎缩。

图二:2013年至今我国热卷进出口量走势图

热轧卷板库存小幅下降 需求逐渐回升

4月末,我国热轧社会库存在3月库存增加之后开始小幅回落,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2017.3.31 |

44.4 |

41.8 |

3.5 |

15 |

66.5 |

10 |

6.5 |

13.1 |

311 |

|

2017.4.28 |

44.5 |

33.5 |

3 |

13.5 |

68.5 |

9.9 |

7.3 |

13.1 |

297.5 |

|

升降幅度 |

+0.1 |

-8.3 |

-0.5 |

-1.5 |

+2 |

-0.1 |

+0.8 |

- |

-13.5 |

5月份钢厂出厂价格高位回落

4月中旬过后,国内热卷市场价格继续下跌,不过多数钢厂4月份出厂价格拉升太高,市场价格难以跟进而是掉头向下,因此市场价格与出厂价格差距拉大,商家要求钢厂降价呼声增多,并且部分钢厂开始追加补差,从而带动了5月份钢厂价格的全线下调,因此预计6月份国内大型钢厂价格可能维持稳中小降局面。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2017年4月 |

2017年5月 |

调整幅度 |

备注 |

|

鞍钢 |

4050 |

3750 |

-300 |

不含税 |

|

本钢 |

3840 |

3440 |

-400 |

不含税 |

|

河北钢铁 |

4950 |

4550 |

-400 |

含税 |

|

首钢 |

4070 |

3670 |

-400 |

不含税 |

|

宝钢 |

4452 |

4332 |

-120 |

不含税 |

|

沙钢 |

3550 |

3400 |

-150 |

含税 |

|

马钢 |

3860 |

3790 |

-300 |

不含税 |

|

武钢 |

4280 |

3980 |

-300 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

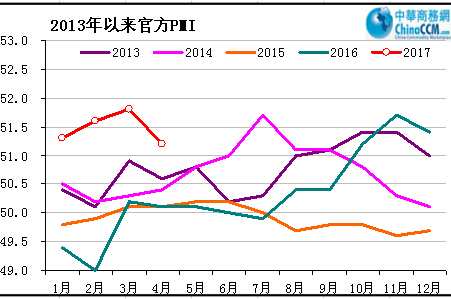

2017年4月PMI为51.2 继续处于扩张区间

图三:我国制造业指数走势

数据显示,4月份,中国制造业采购经理指数(PMI)为51.2%,较上月回落0.6个百分点,但继续位于扩张区间。对于4月份PMI指数出现增速回落的原因,国家统计局服务业调查中心高级统计师赵庆河认为,主要是市场供需增速均有所放缓、高耗能行业景气度降至收缩区间。此外,受国内外大宗商品价格波动和部分行业供求关系变化等影响,价格指数明显回落、进出口扩张速度有所放缓。这是2014年8月以来小型企业首次回升至荣枯线水平,大企业和中小企业的景气状况差距逐渐缩小。总体来看经济运行保持平稳,结构性回调特征明显。供需增长势头略有回调,但基本面没有明显改变。同时一些积极因素仍在不断积累,如装备制造业和高技术制造业在推动制造业转型升级中继续发挥引领作用、消费品制造业对稳定经济增长作用不断增强。

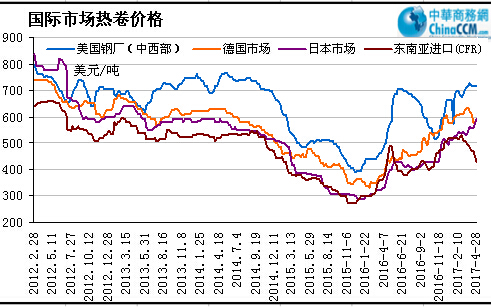

欧美热卷转为疲软 亚洲热卷震荡下行

5月,美国薄板价格持续下滑,不过美国金属服务中心的库存数据有助于防止价格进一步下滑。美国金属服务中心3月底扁平材供应量为1.8个月,库存与发货比率已降至数年来的最低点。贸易商表示美国金属服务中心的数据对美国钢厂而言是一个利好消息,有助于支撑价格稳定,目前看来热卷走势强于冷卷,二者间的价差有望收窄。目前,美国中西部钢厂(印第安纳州)的热卷出厂价为640-660美元/短吨,较4月初下滑10美元/短吨。有服务中心表示640美元/短吨是目前最低的热卷价格,且该价格谈判难度不大。对于后市,为了获得订单,钢厂可能会采取更加激进的定价策略。

5月复活节假期后,欧洲薄板市场采购活动仍清淡,买主观望情绪较浓,主要是国际钢材价格及原材料价格下滑,加上欧委员决定暂不对来自俄罗斯等五国的热卷资源征收反倾销税。对于后市,预计短期内市场难有起色。虽然欧盟未对来自俄罗斯等五国的资源征收临时性反倾销税,但市场预计10月终裁获肯定性裁决的概率很大,欧盟可能对俄罗斯及巴西热卷追溯反倾销税,因此留给买主的时间窗口有限,市场对俄罗斯、伊朗、巴西及乌克兰的兴趣较低,而印度因国内市场价高,出口价格并不具吸引力,钢厂也更关注国内市场。目前,在北欧市场上,热卷进口资源报500欧元/吨(CIF,安特卫欧)。在南欧市场上,意大利钢厂的热卷出厂基价为505-515欧元/吨,6月发货的印度资源报价为495欧元/吨(CIF,意大利港口),买主对未来价格走势并不乐观,预期未来几周价格将出现下滑,特别是目前热卷市场走势疲软。

图四:2012年至今国际市场热卷价格走势图

亚洲热卷现货成交价继续下跌,至去年10月末以来最低水平,中国普通商品卷主流出口报价425美元/吨(FOB),最低成交价为410美元/吨(FOB)。俄罗斯5月份发货冷轧基料到越南报420-430美元/吨(CFR),印度报495-500美元/吨(CFR)。在阿联酋,中国报价连续下跌,本周阿联酋扁平材进口市场大幅下滑,买主出价低。热卷进口价从490-495美元/吨(CFR)降至455-475美元/吨(CFR),现中国热卷报460美元/吨(CFR),买主出价在450-455美元/吨(CFR),韩国报480-485美元/吨(CFR),印度供应商暂时远离市场。在阿联酋,阿联酋热卷进口价从上周的455-475美元/吨(CFR)降至440-465美元/吨(CFR),目前来自中国的热卷报价在450美元/吨(CFR),买主出价在440美元/吨(CFR)。

5月热轧卷板价格将逐步走高

宏观上,中央多次强调去杠杆,降风险,维护金融安全,货币政策保持稳健,M1和M2增速环比和同比均出现回落。从资金来看,目前以控制风险为主,流动性处收收缩区间,使得对于对此很敏感的期货,缺少持续冲高的条件。具体到钢铁行业来看,据钢协消息,目前许多钢铁企业有抽贷和续贷难的情况存在。CPI和PPI的剪刀差继续拉大,钢铁,煤炭,石油等原材料价格持续上涨,带动PPI指数的上涨,但中游制造业的产能过剩,不具备成本传递或议价能力。相对于当前的供应能力来看,终端的需求仍然是偏弱的。

去产能政策助力钢市企稳。6月底确保将1.19亿地条钢清除,接着进行评估工作,使得市场此前对地条钢换马甲的担忧有所缓解。目前热轧的利润应当接近成本线,钢厂将资源向利润较为丰厚的螺纹上来,开足马力生产的过程中,供应仍将持续增长,这对价格形成压力。前期热轧,冷轧带头下跌的速度和深度超出预期,抄底做多的需求和补充低价货源拉低成本的需求造成价格反弹,但是上涨只是暂时的,产量和库存的下跌不能达到和需求匹配的程度前,价格整体将维持下跌走势。3月份粗钢产量同比增速0.8%,而且粗钢日产创出新高,而同期钢材产量同比增速为下降0.7%。这可以解释为钢材中的板带材,管材等二次材的比例下降较多,而螺,线等一次材的增长较多。这与线螺的利润较好,钢厂排产更多,而板材中板材利润较差,产量安排相对较少或是需求较差的原因有关。

从统计局数据来看,2017年一季度,工业产品产量增长面明显扩大。一季度,统计的596种主要工业产品产量中,有443种保持同比增长,占74.3%,实现增长的产品比2016年全年增加45种,增长面扩大6.7个百分点。工业机器人、挖掘铲土运输机械、轻轨、钢结构、金属集装箱、SUV等产品产量保持较高增速。一季度,装备制造业和高技术产业增加值同比分别增长12%和13.4%,增速分别高于整个规模以上工业5.2和6.6个百分点。一季度,工程机械、载货汽车、铁路货车、民用船舶等传统产业呈恢复性增长,因此下游需求仍然存在,只是增长较为温和。

4月份国内热轧板卷价格出现大幅回落,市场基本以回笼资金与出货为主要操作模式。目前看,各大钢厂出厂价出现跌补的局面,但整体与市价仍处于倒挂。就当前基本面看,钢厂仍为达到边际效益亏损,在原料价格继续下跌的情况下,减产的现象并不明显,短期市场供给量难降。而对于市场资金情况看,仍处于紧张状态,资金短期压力依然偏大。后期库存方向看,压力在短期较难释放,而小幅反弹的主要原因就是下游在近1个月内没有出现大幅拿货的现象,最终导致当前的情况出现。

另外,市场存在环保限产预期。前期河北廊坊和天津静海的污水渗坑事件曝光后,廊坊、静海等地的违法违规类镀锌、酸洗等相关钢材加工企业被要求停产排查,对华北地区钢市起到刺激作用。“五一”前,河北新利钢铁彻底关停,退出钢铁生产企业序列,虽然对整体供给影响不大,但让市场看到推进供给侧结构性改革和河北省6月前完成全年80%去产能任务的决心。受上述去产能、污染治理加强的影响,国内钢材市场可能在5月出现企稳反弹走势。

(关键字:热轧板卷)