4月中厚板市场行情明显回暖,银四成色不俗。一方面,环保限产频繁增强了市场话题的可炒作空间,钢坯等重点产品价格持续回升,对成品材价格起到了明显的推动作用。另一方面,经过3月份的大幅下调之后,中厚板市场价格已经跌至阶段性的低点,下游用户低位介入意愿增强,市场交投活跃度回升,成交放量。截至4月末,国内重点市场

图一:2016年至今国内中厚板市场价格走势图

表一:2018年4-5月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.3.30 |

4120 |

4060 |

4110 |

4140 |

4300 |

4100 |

3960 |

4010 |

|

2018.4.28 |

4390 |

4230 |

4280 |

4260 |

4610 |

4340 |

4240 |

4320 |

|

涨跌幅度 |

+270 |

+170 |

+170 |

+120 |

+310 |

+240 |

+280 |

+310 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

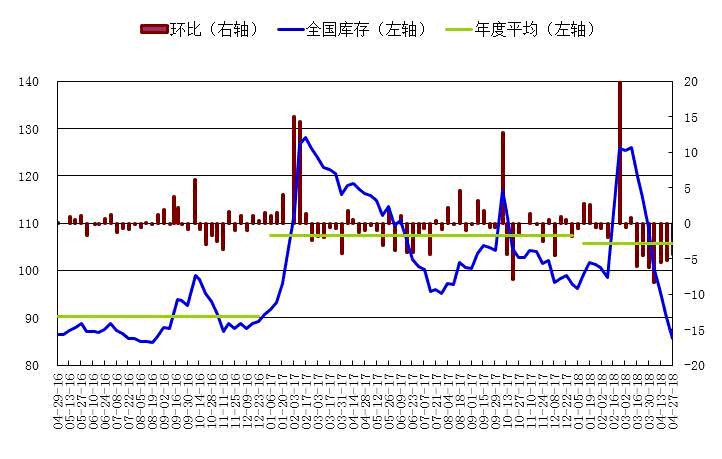

中厚板库存快速回落 乐从降幅位居首位

4月国内中厚板库存呈现回落态势。截至

图二:2016年至今国内中厚板库存走势图

4月中厚板出口环比减少

据统计,29家中板钢厂4月计划出口23.70万吨,较上月减少6.00万吨;占当月(同口径)合计生产计划的5.45%,较上月缩小1.49个百分点,较去年同期下降33.1%,同比降幅明显扩大。

工程机械销量维持高位 船舶新接订单同比大增

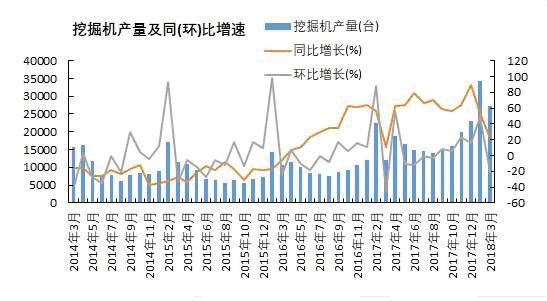

2018 年 3 月份挖掘机销量超预期。根据中国工程机械工业协会挖掘机械分会行业统计数据显示,2018 年 3 月份挖掘机销售 38261台,同比增长 78.9%,好于市场预期。 2018 年 1-3 月份挖掘机累计销量60061 台,同比增长 48.4%。2018 年 3月份大挖销售 4844 台,同比增长 96.1%,累计销售 8317 台,同比增长80.1%。 小挖 3 月份销售 22307 台,同比增长 60.9%,累计销售 33255台,同比增长 59.5%。中挖 3 月份销售 9492 台,同比增长 100.6%,累计销售 14341 台,同比增长 70.3%。大挖继续保持高增长, 一方面是前期液压件供应紧张,造成大挖的缺货, 目前需求在持续的释放;另一方面是受益于下游大宗商品生产活动的旺盛,侧面验证了中国整体宏观经济需求依然旺盛。

图三:2014年至今我国挖掘机产量走势图

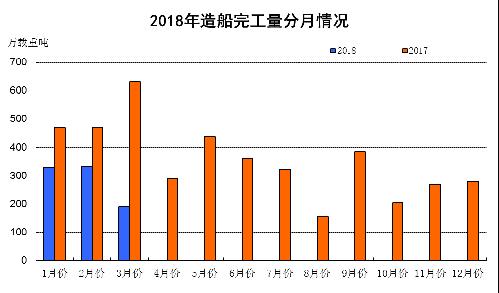

船舶方面,今年一季度我国新接船舶订单回升明显,造船完工量同比下降,重点监测企业工业总产值等主要经济指标出现下降。统计数据显示,1~3月份,全国造船完工853万载重吨,同比下降45.9%。承接新船订单1553万载重吨,同比增长180%。3月底,手持船舶订单9369万载重吨,同比增长5.7%,比2017年底增长7.4%。1~3月,船舶行业80家重点监测企业实现主营业务收入508亿元,同比下降18.6%;利润总额2.1亿元,同比下降16%。船厂利润由亏转盈,三大船型新船价格均有所上升,在一定程度上利好船板价格。

图四:2017年至今我国造船完工量走势图

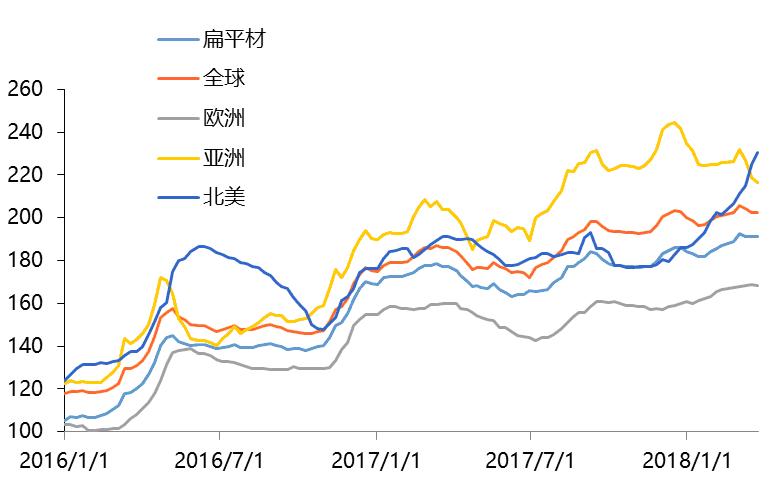

国际钢市指数上扬 欧亚市场表现疲软

4月国际钢市价格震荡上扬,其中北美市场大幅上扬,欧亚市场表现疲软,环比双双下跌。截止

图五:2015年至今国际钢价指数走势图

5月中厚板行情前瞻

随着下游需求的逐步释放,中厚板市场库存大幅下降,供需矛盾不断缓解,银四行情显现,5月下游需求仍有增量空间。各大钢企普遍上调最新一期中厚板出厂价格,因此5月份订单成本支撑力度有所增加,短期在宏观利好提振下,整体氛围表现向好。消息面上,关于中美贸易摩擦的话题再度掀起,双方谈判尚无实质性的进展,因此中美之间的较量不会是短期行为,要作好长期的准备,对于市场情绪面及黑色系产品的负面影响短期难以消除。整体来看,预计5月份中厚板价格仍有上涨空间,但是基于4月份反弹力度较大,后期市场恐高情绪会有所体现。

(关键字:中厚板 普中板)